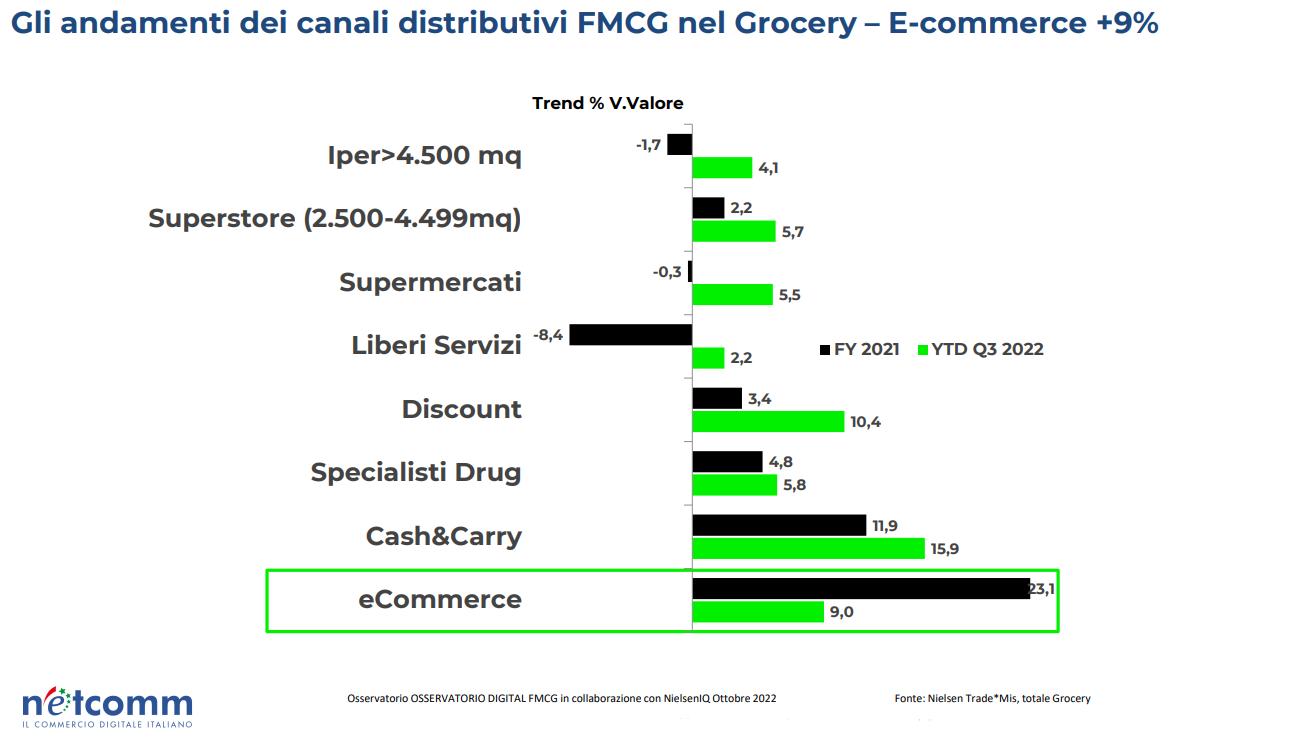

La spesa online di prodotti di largo consumo in Italia è cresciuta del 9% nel 2022, dopo un 2021 in cui questa categoria aveva registrato un incremento del 23,5%, raggiungendo €1,8 miliardi di vendite totali, equivalente al 2,5% del volume d’affari dell’intero settore FMCG. Si tratta di un trend positivo, ma piuttosto lontano dall’exploit straordinario del 2020, in cui era stato messo a segno un balzo del +146% negli acquisti online della GDO, per effetto dei confinamenti. A trainare la crescita in questo specifico segmento, sono i consumi nel Personal Care (+24,6%), Pet Care (+24,3%) e nel Food la Drogheria Alimentare (+8,8%).

La nostra Penisola nello scacchiere europeo si colloca in ottima posizione per l’eCommerce del FMCG nel Grocery, con una penetrazione del 42% (UK e Francia svettano al 57%), ma una ancora bassa frequenza di acquisto (al 6,8 con UK al 15,8) fa attestare la market share al 3,5% (con UK al 12,2%). Le spinte inflattive stanno determinando una crescita dei prezzi online in media più cari del 5,8%, con un trend di aumento negli ultimi due mesi (da 3,7% a 5,8%), ma nello specifico comparto FMCG l’innalzamento medio è del +1,6%.

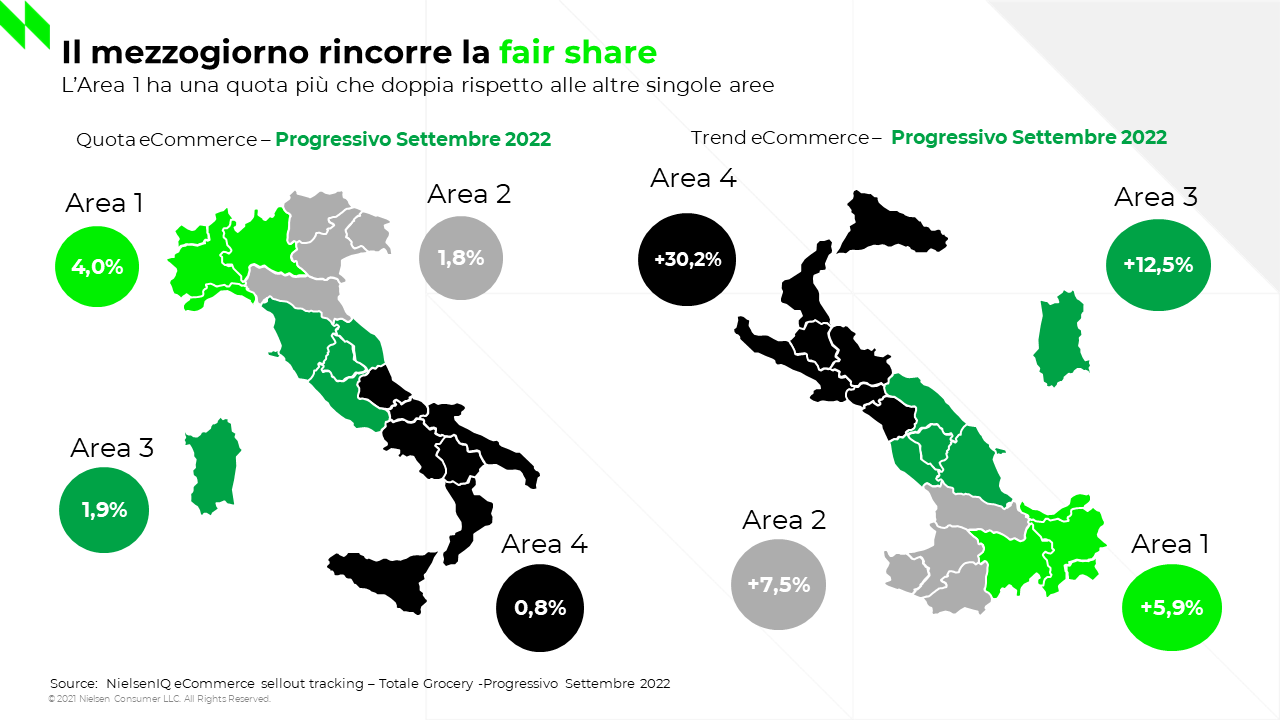

Passando ai trend a livello nazionale divisi per area geografica, se nel Nord-Ovest e nel Nord-Est il valore dell’eCommerce cresce del +5,9% e del +7,5%, l’incremento è del 12,5% nell’area che comprende Toscana, Marche, Umbria, Lazio e Sardegna, e addirittura del 30,2% nel Sud Italia, Sicilia compresa. Si tratta di alcune evidenze presentate alla quinta edizione di Netcomm Focus Food, dove sono stati illustrati i dati dell’Osservatorio Digital Netcomm FMCG, in collaborazione con NielsenIQ e dell’Osservatorio FMCG e-commerce: Prezzi e Assortimenti, in collaborazione con Qberg.

Spiega Roberto Liscia, Presidente di Netcomm: “Lo scenario macro-economico odierno, soprattutto per effetto dell’inflazione che registriamo, sconta un incremento di costi sull’intera filiera agro-alimentare. Si tratta di rincari che è inevitabile che ricadano anche sugli operatori online e che si sommano a un maggior rialzo dei costi di trasporto e consegna. È chiaro che ci troviamo a esplorare una nuova fase e stadio dell’eCommerce, in cui i canali digitali si sono consolidati come abitudine di consumo fondamentale per 33,3 milioni di persone. Ma va anche osservato che se la pandemia ha dato una spinta enorme all’eCommerce, è anche vero che l’eCommerce ha sdoganato gli acquisti multicanale, con un italiano su quattro che dichiara di aver comprato sia online che nei negozi fisici da una stessa insegna. Proprio incontri come quello odierno creano per tutti gli attori della filiera – dalle aziende produttrici, agli intermediari, fino ad arrivare alle aziende distributrici – il territorio comune per discutere ed efficientare le attuali logiche produttive, commerciali e di operation. Esistono best practices, che prevedono nuovi paradigmi nell’erogare l’offerta, attraverso tecnologie promettenti come la robotizzazione del delivery, ma anche progetti altamente innovativi e sostenibili a fronte di considerevoli investimenti lungo tutta la supply chain”.

Spiega Roberto Liscia, Presidente di Netcomm: “Lo scenario macro-economico odierno, soprattutto per effetto dell’inflazione che registriamo, sconta un incremento di costi sull’intera filiera agro-alimentare. Si tratta di rincari che è inevitabile che ricadano anche sugli operatori online e che si sommano a un maggior rialzo dei costi di trasporto e consegna. È chiaro che ci troviamo a esplorare una nuova fase e stadio dell’eCommerce, in cui i canali digitali si sono consolidati come abitudine di consumo fondamentale per 33,3 milioni di persone. Ma va anche osservato che se la pandemia ha dato una spinta enorme all’eCommerce, è anche vero che l’eCommerce ha sdoganato gli acquisti multicanale, con un italiano su quattro che dichiara di aver comprato sia online che nei negozi fisici da una stessa insegna. Proprio incontri come quello odierno creano per tutti gli attori della filiera – dalle aziende produttrici, agli intermediari, fino ad arrivare alle aziende distributrici – il territorio comune per discutere ed efficientare le attuali logiche produttive, commerciali e di operation. Esistono best practices, che prevedono nuovi paradigmi nell’erogare l’offerta, attraverso tecnologie promettenti come la robotizzazione del delivery, ma anche progetti altamente innovativi e sostenibili a fronte di considerevoli investimenti lungo tutta la supply chain”.

Prezzi online per categorie merceologiche

Le spinte inflattive stanno determinando una crescita dei prezzi online in media più alti del 5,8%, con un trend di aumento negli ultimi due mesi (da 3,7% a 5,8%), ma nello specifico comparto FMCG l’innalzamento medio è del +1,6%. L’analisi dell’Osservatorio traccia un notevole rincaro dei generi di prima necessità, come Latte (+7,2%) e Pasta (+6,8%). In crescita anche il segmento dei Gelati (+6,7%), anche per effetto di un caldo autunnale prolungato in tutto il Paese. Un aumento a doppia cifra (+33,2%) si segnala per le Confezioni Speciali/Ricorrenze (con le Uova di Pasqua costano di più dei Panettoni). Tra i decrementi, spiccano gli Accessori Cane e Gatto (-16,6%, in continuità con la scorsa edizione), il Pet Food (-4,1%), i Piatti Freschi/Specialità (-6,6%) e la Profumeria (-13,6%).

Assortimenti online

Assortimenti online

Gli assortimenti sono molto concentrati sui primi 10 produttori, che pesano per il 18%, mentre i Private Label valgono il 17%. I primi 30 produttori sommati alla Private Label rappresentano quasi la metà della quota di visibilità e i produttori non tra i primi 30 sono 849 e oltre 5.800 marche. Sempre i produttori non tra i primi 30 hanno trend costanti di crescita nell’assortimento. Va anche osservata una tendenza di decrescita in tutte le macrocategorie del Private Label, in linea con le analisi dello scorso anno.

Promozioni e sconti, strategie nelle diverse aree geografiche

Continua a salire la percentuale di prodotti caratterizzati da un’azione di taglio prezzo, percentuale che arriva al 10.02%. Va anche osservato che si assiste a una dinamica di maggiori sconti, ma meno impattanti: infatti, da un lato lo sconto medio, calcolato come sconto % sul totale delle osservazioni, cala dal 2,73% al 2,62%. Ma dall’altro più sconti, ma meno profondi, perché diminuisce anche la percentuale che rappresenta la profondità degli sconti medi dichiarati.

Inoltre, le insegne gestiscono le diverse piazze geografiche secondo diverse strategie. L’analisi condotta su tre diverse insegne evidenzia tre politiche differenti nel gestire le varie piazze di vendita. Ad esempio, i prezzi minimi non sono concentrati su una stessa piazza (e.g. per l’insegna 2, il 36.9% delle referenze ha il minimo a Forlì, il 34.2% a Milano, il 28.9% a Roma). Questo perché le politiche rispecchiano da un lato la struttura di governance, dall’altro anche stadi di maturità diversi nel modo di affrontare la localizzazione e la dicotomia tra fisico e online.

")

“La bontà è da sempre l’obiettivo che ci poniamo e la passione è il motore che ci permette di realizzare prodotti capaci di creare momenti unici di gioia, gusto e condivisione – commenta Michele Bauli, Presidente del Gruppo Bauli. Negli ultimi decenni, abbiamo rilevato come questo concetto si stia ampliando sempre di più, andando ad arricchirsi con accezioni e significati diversi, nuovi, a volte anche inediti. Ed è così che bontà è sì gusto e gratificazione, ma anche qualità, attenzione al prossimo, all’ambiente, capacità di trasmettere storia e amore per la tradizione. Nell’anno del nostro centenario abbiamo voluto studiare come cambia e come cambierà, nei prossimi 100 anni, il concetto di buono, così universalmente caro a tutte le generazioni”.

“La bontà è da sempre l’obiettivo che ci poniamo e la passione è il motore che ci permette di realizzare prodotti capaci di creare momenti unici di gioia, gusto e condivisione – commenta Michele Bauli, Presidente del Gruppo Bauli. Negli ultimi decenni, abbiamo rilevato come questo concetto si stia ampliando sempre di più, andando ad arricchirsi con accezioni e significati diversi, nuovi, a volte anche inediti. Ed è così che bontà è sì gusto e gratificazione, ma anche qualità, attenzione al prossimo, all’ambiente, capacità di trasmettere storia e amore per la tradizione. Nell’anno del nostro centenario abbiamo voluto studiare come cambia e come cambierà, nei prossimi 100 anni, il concetto di buono, così universalmente caro a tutte le generazioni”.

Come dimostra sempre McKinsey all’interno dell’articolo “The five zeros reshaping stores”, durante il periodo pandemico l’80% dei clienti ha sperimentato nuove modalità d’acquisto, come ad esempio il “clicca e ritira”, il 70% ha dichiarato di fare acquisti più spesso e il 34% spende di più rispetto alle persone che fanno acquisti esclusivamente nei negozi. In questo senso è chiaro che la strategia retail per intercettare un consumatore deve evolvere sempre di più in un’ottica “cross channel” perché questa tendenza omnicanale è la nuova normalità e sarà sempre più spiccata in futuro: negli Stati Uniti è già stata ribattezzata con il termine “shopping promiscuity”. Non sorprende che secondo gli analisti di Gartner solo il 14% delle organizzazioni ritiene di avere una completa visione delle necessità e dei comportamenti d’acquisto dei propri clienti: “L’esperienza di acquisto ottimale per il cliente inizia da casa navigando sul sito internet e termina all’interno del negozio fisico – spiega Francesco Soncini Sessa – Le nuove tecnologie supportano l’integrazione di canali off e online grazie a servizi digitali che facilitano il customer journey del cliente. Non stiamo parlando solo di offerte profilate ma di nuove soluzioni per la filiera che possono garantire la gestione in tempo reale degli ordini tra i diversi canali, logistica automatizzata e pagamenti integrati nei software gestionali”.

Come dimostra sempre McKinsey all’interno dell’articolo “The five zeros reshaping stores”, durante il periodo pandemico l’80% dei clienti ha sperimentato nuove modalità d’acquisto, come ad esempio il “clicca e ritira”, il 70% ha dichiarato di fare acquisti più spesso e il 34% spende di più rispetto alle persone che fanno acquisti esclusivamente nei negozi. In questo senso è chiaro che la strategia retail per intercettare un consumatore deve evolvere sempre di più in un’ottica “cross channel” perché questa tendenza omnicanale è la nuova normalità e sarà sempre più spiccata in futuro: negli Stati Uniti è già stata ribattezzata con il termine “shopping promiscuity”. Non sorprende che secondo gli analisti di Gartner solo il 14% delle organizzazioni ritiene di avere una completa visione delle necessità e dei comportamenti d’acquisto dei propri clienti: “L’esperienza di acquisto ottimale per il cliente inizia da casa navigando sul sito internet e termina all’interno del negozio fisico – spiega Francesco Soncini Sessa – Le nuove tecnologie supportano l’integrazione di canali off e online grazie a servizi digitali che facilitano il customer journey del cliente. Non stiamo parlando solo di offerte profilate ma di nuove soluzioni per la filiera che possono garantire la gestione in tempo reale degli ordini tra i diversi canali, logistica automatizzata e pagamenti integrati nei software gestionali”. 2. CAMERINI VIRTUALI – Tramite la propria app i retailer possono offrire la possibilità ai clienti d’indossare vestiti e accessori direttamente da casa. Sarà possibile utilizzare le proprie foto per visualizzare meglio l’aspetto dei capi d’abbigliamento, scarpe, occhiali e orologi: recentemente Walmart ha lanciato un’applicazione con 270mila capi da provare in modo virtuale riscuotendo il successo del pubblico.

2. CAMERINI VIRTUALI – Tramite la propria app i retailer possono offrire la possibilità ai clienti d’indossare vestiti e accessori direttamente da casa. Sarà possibile utilizzare le proprie foto per visualizzare meglio l’aspetto dei capi d’abbigliamento, scarpe, occhiali e orologi: recentemente Walmart ha lanciato un’applicazione con 270mila capi da provare in modo virtuale riscuotendo il successo del pubblico. 3. LOGISTICA CIRCOLARE – La costruzione di catene d’approvvigionamento più sostenibili è diventata prioritaria e occorre costruire un circuito logistico circolare che vada a coprire tutto il ciclo vita del prodotto. Dalla raccolta rifiuti alla gestione degli imballaggi, fino alla riduzione del trasporto di un bene: sarà fondamentale tracciare i flussi di merci per una migliore gestione e trasparenza dell’intera filiera.

3. LOGISTICA CIRCOLARE – La costruzione di catene d’approvvigionamento più sostenibili è diventata prioritaria e occorre costruire un circuito logistico circolare che vada a coprire tutto il ciclo vita del prodotto. Dalla raccolta rifiuti alla gestione degli imballaggi, fino alla riduzione del trasporto di un bene: sarà fondamentale tracciare i flussi di merci per una migliore gestione e trasparenza dell’intera filiera. 4. MICRO-INFLUENCER STUDIOS – Lo shopping accentuerà la sua forma d’intrattenimento verso i consumatori: sarà quindi possibile unire la vendita online e offline trasformando per una giornata i negozi in veri e propri studi per i micro-influencer che offrono visibilità ai prodotti. Una tendenza che potrebbe anticipare quella dello shopping live sui social media portando alla ribalta il ruolo dei “creator commerce”.

4. MICRO-INFLUENCER STUDIOS – Lo shopping accentuerà la sua forma d’intrattenimento verso i consumatori: sarà quindi possibile unire la vendita online e offline trasformando per una giornata i negozi in veri e propri studi per i micro-influencer che offrono visibilità ai prodotti. Una tendenza che potrebbe anticipare quella dello shopping live sui social media portando alla ribalta il ruolo dei “creator commerce”. 5. INNOVATIVE PAYMENTS – Le nuove soluzioni in cloud permettono l’integrazione dei flussi di pagamento direttamente con il gestionale ERP dell’azienda e il negozio e-commerce. Questo permette un maggior controllo sulle transazioni, una migliore raccolta dati sulle abitudini del consumatore e la possibilità d’accettare forme di pagamento e circuiti differenti come bonifici istantanei e carte virtuali.

5. INNOVATIVE PAYMENTS – Le nuove soluzioni in cloud permettono l’integrazione dei flussi di pagamento direttamente con il gestionale ERP dell’azienda e il negozio e-commerce. Questo permette un maggior controllo sulle transazioni, una migliore raccolta dati sulle abitudini del consumatore e la possibilità d’accettare forme di pagamento e circuiti differenti come bonifici istantanei e carte virtuali. 6. VERTICALIZZAZIONE – Temporary boutique, pop up store e negozi monomarca. I brand porteranno sempre più in alto la personalizzazione e verticalizzazione dei propri negozi anche con aperture che possono durare pochi giorni, come in occasione della scorsa Milano Fashion Week, oppure per aperture estive nei luoghi di villeggiatura.

6. VERTICALIZZAZIONE – Temporary boutique, pop up store e negozi monomarca. I brand porteranno sempre più in alto la personalizzazione e verticalizzazione dei propri negozi anche con aperture che possono durare pochi giorni, come in occasione della scorsa Milano Fashion Week, oppure per aperture estive nei luoghi di villeggiatura. 7. CUSTOMER ENGAGEMENT TOUCHPOINT – Gartner prevede che entro il 2023 il 40% dei comportamenti individuali saranno tracciati attraverso sistemi di “Internet of Behavior”. Per questo in futuro il Customer Engagement Hub, il framework che collega tutti i reparti della filiera del retail per coinvolgere il cliente, verrà implementato con tecnologie cloud e data driven per fornire analisi predittive e trend di vendita.

7. CUSTOMER ENGAGEMENT TOUCHPOINT – Gartner prevede che entro il 2023 il 40% dei comportamenti individuali saranno tracciati attraverso sistemi di “Internet of Behavior”. Per questo in futuro il Customer Engagement Hub, il framework che collega tutti i reparti della filiera del retail per coinvolgere il cliente, verrà implementato con tecnologie cloud e data driven per fornire analisi predittive e trend di vendita. 8. NEAR FIELD COMMUNICATION – Questa tecnologia può essere utilizzata nel retail per fornire ai clienti informazioni sugli oggetti prima dell’acquisto mentre in fase di post vendite sarà il rivenditore a capire in che modo l’utente interagisce con l’oggetto. Si stanno facendo strada tecnologie centralizzate in grado di gestire gli SmartTag direttamente dal negozio o dalla sede per garantire l’integrità delle informazioni.

8. NEAR FIELD COMMUNICATION – Questa tecnologia può essere utilizzata nel retail per fornire ai clienti informazioni sugli oggetti prima dell’acquisto mentre in fase di post vendite sarà il rivenditore a capire in che modo l’utente interagisce con l’oggetto. Si stanno facendo strada tecnologie centralizzate in grado di gestire gli SmartTag direttamente dal negozio o dalla sede per garantire l’integrità delle informazioni.

Quante famiglie acquistano online e in che regioni d’Italia

Quante famiglie acquistano online e in che regioni d’Italia Cosa comprano online gli italiani

Cosa comprano online gli italiani

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).

In calo anche la nicchia dei i vini biologici (incidono in volume poco più dell’1% sul totale), non solo in termini di bottiglie consumate (-2,3%), ma soprattutto di valore generato (-5,9%), nonostante una limatura dei listini del 4% (5,19 euro al litro). Giù anche l’e-commerce, la cui spinta si è fermata sia nei volumi (-15%) che nei valori (-23%, a 34,7 milioni di euro).

Per i soft drink, Coca-Cola rimane la regina indiscussa in tutta Italia, con un numero di ricerche pari al 53,7% del totale. Fa eccezione la Campania, unica regione in cui la Pepsi prevale. Sono invece diversi i brand che gareggiano per il secondo posto: se, da un lato, Estathé (9,2%) guadagna la vittoria nei territori del Nord Italia (Emilia Romagna, Liguria, Lombardia, Marche, Molise, Piemonte, Toscana), Pepsi (10,9%) difende la propria supremazia in Veneto, Valle D’Aosta e Friuli-Venezia Giulia e conquista le zone del centro e Sud Italia, come Abruzzo, Basilicata, Calabria, Lazio e Sicilia. A sua volta, anche Fanta trova spazio sulla mappa, posizionandosi al secondo posto in 4 regioni italiane.

Per i soft drink, Coca-Cola rimane la regina indiscussa in tutta Italia, con un numero di ricerche pari al 53,7% del totale. Fa eccezione la Campania, unica regione in cui la Pepsi prevale. Sono invece diversi i brand che gareggiano per il secondo posto: se, da un lato, Estathé (9,2%) guadagna la vittoria nei territori del Nord Italia (Emilia Romagna, Liguria, Lombardia, Marche, Molise, Piemonte, Toscana), Pepsi (10,9%) difende la propria supremazia in Veneto, Valle D’Aosta e Friuli-Venezia Giulia e conquista le zone del centro e Sud Italia, come Abruzzo, Basilicata, Calabria, Lazio e Sicilia. A sua volta, anche Fanta trova spazio sulla mappa, posizionandosi al secondo posto in 4 regioni italiane. Non mancano però le sorprese e in alcuni territori l’influenza regionale è forte: è il caso di Ichnusa, la preferita della Sardegna, ma anche della tedesca Beck’s, che guadagna il primo posto in Trentino Alto Adige e si posiziona seconda in 10 regioni su 20, con un tasso di ricerche pari al 13,7%.

Non mancano però le sorprese e in alcuni territori l’influenza regionale è forte: è il caso di Ichnusa, la preferita della Sardegna, ma anche della tedesca Beck’s, che guadagna il primo posto in Trentino Alto Adige e si posiziona seconda in 10 regioni su 20, con un tasso di ricerche pari al 13,7%.

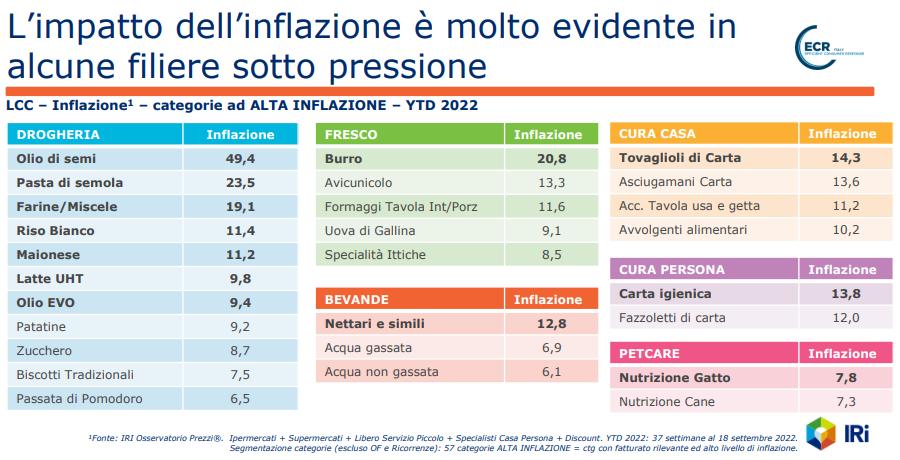

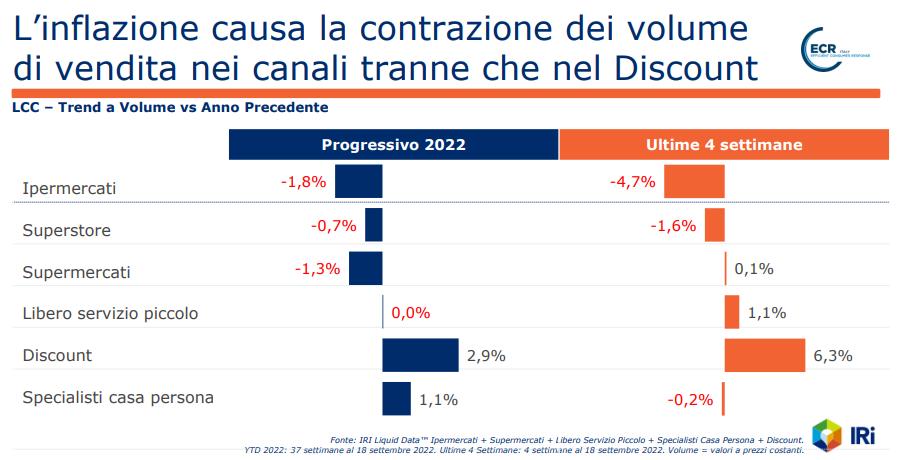

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019).

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019). Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.