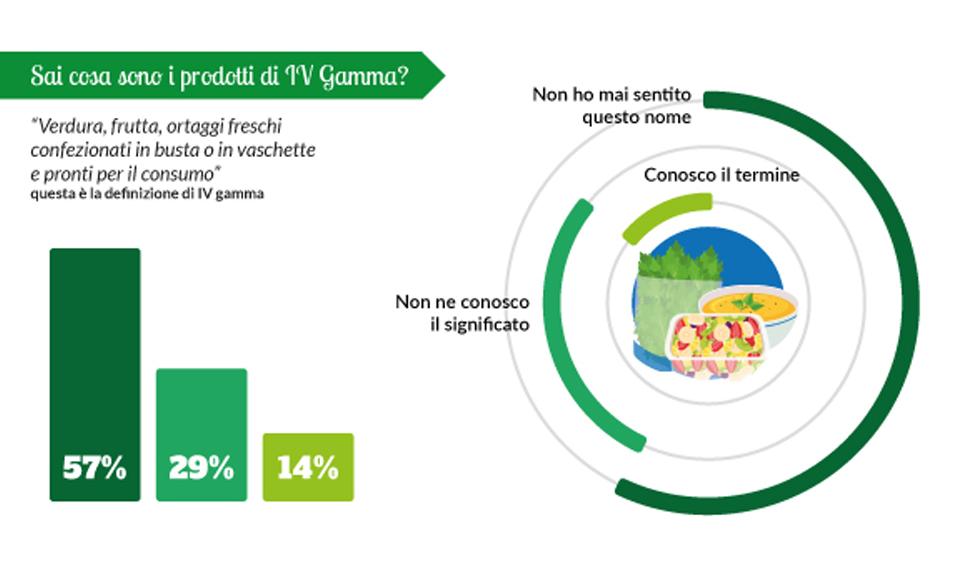

I prodotti di IV gamma (verdura, frutta, ortaggi freschi confezionati in busta o in vaschette e pronti per il consumo) sono molto apprezzati dagli italiani ma i consumatori nutrono ancora pregiudizi e convinzioni sbagliate sulla categoria. Lo si evince dall’indagine che il Gruppo Prodotti Ortofrutticoli di IV Gamma di Unione Italiana Food ha commissionato ad AstraRicerche. Lo studio è stato condotto durante la scorsa estate su un campione di 1.000 persone, rappresentativo della popolazione italiana 18-75enne, ed evidenzia in primis come non tutti abbiano familiarità con la terminologia: il 57% del campione intervistato, infatti, sostiene di non aver mai sentito questo nome, il 29% lo ha sentito ma non ne conosce il significato e solo il 14%, invece, gli attribuisce il significato corretto.

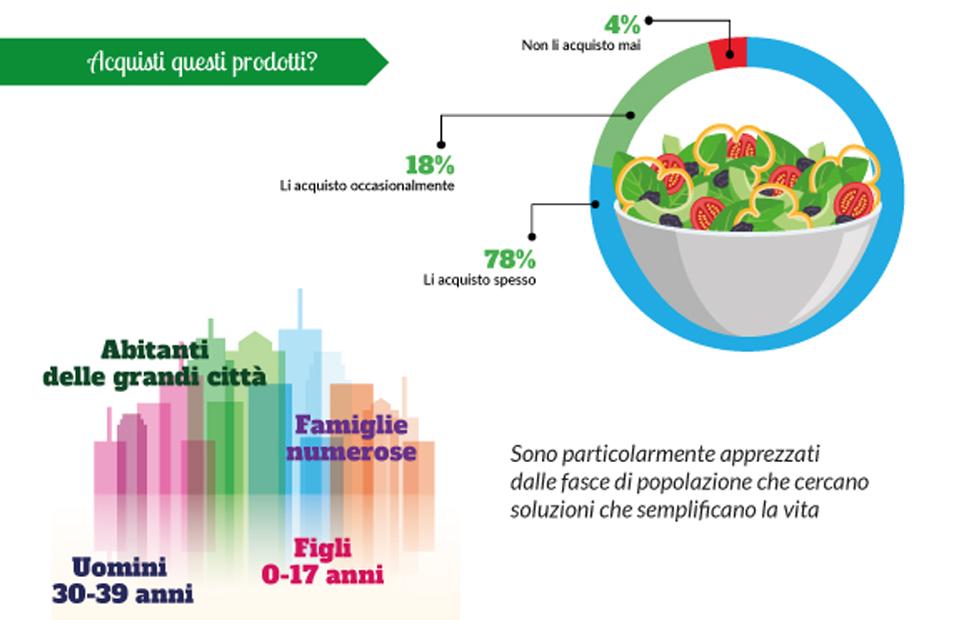

Nonostante più della metà degli intervistati non sappia che questi prodotti si definiscono “di IV gamma”, il 78% del campione però li acquista spesso (2-3 volte al mese 33%) o abitualmente (tutte le settimane 45%). Il 18% dichiara di acquistarli occasionalmente/1 volta al mese o meno. Nello specifico, i dati mostrano come questi prodotti siano particolarmente apprezzati dalle fasce di popolazione che hanno maggior bisogno di soluzioni che semplificano la vita; in questo senso si sottolinea come i consumi più elevati si rilevino tra gli uomini 30-39enni (abitualmente 61%), nelle grandi città, nelle famiglie numerose e con 0-17enni in famiglia. Solo il 4% degli intervistati dichiara di non acquistarli mai e, tra le ragioni del non acquisto, più della metà (55%) sostiene che sono migliori gli ortofrutticoli freschi e il 31% adduce come motivazione la presenza di conservanti. Questa, però, sembra essere una delle principali opinioni errate diffuse anche tra chi dichiara di acquistarli: il 75% del totale degli intervistati sostiene, infatti, che contengano conservanti, dato che sale addirittura all’87% nella fascia d’età 18-29.

“In realtà nei prodotti di IV gamma non vengono aggiunti conservanti. Quelli eventualmente presenti riguardano gli ingredienti vegetali non freschi o gli ingredienti non vegetali contenuti in alcuni prodotti, come ad esempio le olive o il formaggio presenti nelle ciotole pronte al consumo – commenta Andrea Battagliola, Presidente del Gruppo Prodotti Ortofrutticoli di IV Gamma di Unione Italiana Food. Il freddo è l’unico elemento utilizzato per preservare la freschezza e la qualità dei prodotti. Proprio per questo ancora ci preoccupa il dato che ci rivela che più della metà dei consumatori (63%) interrompa la catena del freddo non utilizzando la borsa frigo per il trasporto del prodotto nel tragitto supermercato-casa”.

Quali sono, invece, i principali motivi per cui gli italiani scelgono di acquistare la IV gamma? Il 52% dei rispondenti dichiara di acquistare prodotti di IV gamma per la comodità e per risparmiare tempo, il 32% perché sono pratici da consumare fuori casa, il 31% per la porzionatura, e ancora un altro 31% perché si evitano sprechi di prodotto. Inoltre, sono considerati prodotti di buona qualità (26%) e che aiutano ad avere una alimentazione corretta (24%). Il prodotto di IV gamma preferito dagli italiani è l’insalata in busta, acquistata dal 73% del campione, seguita dalle verdure in busta pronte da cuocere (acquistate dal 67% del campione), dalle insalate in ciotola (36%), da zuppe e vellutate pronte (30%) e da frutta lavata e tagliata (29%).

Quali sono, invece, i principali motivi per cui gli italiani scelgono di acquistare la IV gamma? Il 52% dei rispondenti dichiara di acquistare prodotti di IV gamma per la comodità e per risparmiare tempo, il 32% perché sono pratici da consumare fuori casa, il 31% per la porzionatura, e ancora un altro 31% perché si evitano sprechi di prodotto. Inoltre, sono considerati prodotti di buona qualità (26%) e che aiutano ad avere una alimentazione corretta (24%). Il prodotto di IV gamma preferito dagli italiani è l’insalata in busta, acquistata dal 73% del campione, seguita dalle verdure in busta pronte da cuocere (acquistate dal 67% del campione), dalle insalate in ciotola (36%), da zuppe e vellutate pronte (30%) e da frutta lavata e tagliata (29%).

Per quanto riguarda zuppe e vellutate pronte, il 12% dichiara di comprarle abitualmente/tutte le settimane; il 29% abbastanza spesso/2-3 volte al mese; il 42% occasionalmente/1 volta al mese o meno, mentre il 17% dichiara di non acquistarle mai. Il 41% del campione, quindi, acquista zuppe e vellutate pronte con regolarità (dato che sale notevolmente negli uomini e nelle donne della fascia d’età 30-39, con percentuali rispettivamente del 57% e 55%). Nello specifico, tra i driver di acquisto di zuppe e vellutate pronte, spiccano con l’84% dei rispondenti, l’essere “fatte con materie prime di altissima qualità”, “prodotte utilizzando materie prime italiane” (79%) e “fatte con verdure di stagione” (77%). Le motivazioni che muovono gli italiani all’acquisto di questo tipo di prodotti si riflettono nelle opinioni su zuppe e vellutate pronte: gli intervistati, infatti, ne apprezzano soprattutto la velocità di preparazione (86%), la comodità di utilizzo (84%), il gusto e il sapore (78%). Inoltre, il 75% degli intervistati le ritiene una valida alternativa per un pasto salutare e nutriente e il 57% le considera prodotti fatti con cura artigianale.

In relazione a luoghi e modalità di consumo, l’87% del campione sostiene di consumare i prodotti di IV gamma a casa, mentre poco più di un terzo degli acquirenti lo fa fuori casa: il 20% in ufficio o a scuola e altrettanti in viaggio o all’aperto. In merito, invece, alla modalità di consumo, il 58% del campione li impiega come contorno, il 43% da soli o come portata principale. Il 41% li utilizza come base per preparare ricette semplici e veloci ma anche più complesse ed elaborate (14%). A questo proposito, il 52% degli italiani coinvolti nell’indagine dichiara di cercare ricette a cui ispirarsi per usare i prodotti di IV gamma acquistati. E da dove prendono ispirazione? Il 58% da siti online; il 51% da social network e forum, il 34% da libri e riviste.

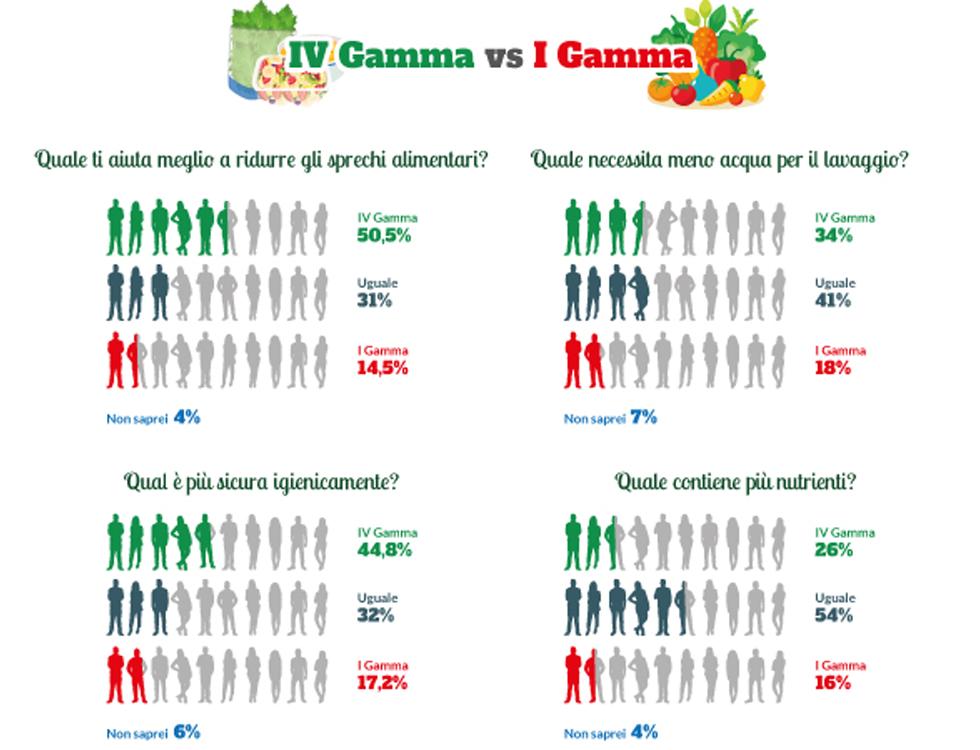

Agli intervistati è stato anche chiesto di mettere a confronto i prodotti di IV gamma con quelli freschi preparati in casa (cosiddetta I gamma): hanno espresso quindi un giudizio (migliore, uguale o peggiore) su alcuni aspetti che caratterizzano entrambe le categorie di prodotto. In relazione alla riduzione degli sprechi alimentari complessivi, per il 51% del campione la IV gamma è migliore rispetto agli ortofrutticoli freschi preparati in casa. Analogamente, in relazione all’utilizzo di acqua, il 34% è ben informato e dichiara che la IV gamma garantisce un risparmio idrico rispetto alla preparazione domestica, ma c’è il 17% che sostiene il contrario. “Il prodotto di IV gamma, essendo già mondato, lavato e porzionato, nell’uso domestico è a «scarto zero». Gli scarti di produzione, inoltre, vengono riutilizzati prevalentemente per l’alimentazione animale. Per quanto riguarda l’acqua vorrei sottolineare un dato: il procedimento di lavaggio industriale consuma circa il 90% di acqua in meno rispetto a quello domestico, a parità di prodotto” commenta Battagliola. Anche dal punto di vista igienico, il 45% del campione ritiene che la IV gamma sia migliore rispetto alla I gamma. Nutrizionalmente parlando, invece, il 16% del campione sostiene ancora, erroneamente, che gli ortofrutticoli freschi in busta o vaschetta siano peggiori rispetto a quelli freschi preparati in casa. “Dal punto di vista nutrizionale, gli ortaggi di IV gamma sono equiparabili a quelli di I gamma. Inoltre, essendo già pronti per il consumo, i prodotti di IV gamma incentivano il consumo di frutta e verdura in molte persone” afferma Battagliola.

Agli intervistati è stato anche chiesto di mettere a confronto i prodotti di IV gamma con quelli freschi preparati in casa (cosiddetta I gamma): hanno espresso quindi un giudizio (migliore, uguale o peggiore) su alcuni aspetti che caratterizzano entrambe le categorie di prodotto. In relazione alla riduzione degli sprechi alimentari complessivi, per il 51% del campione la IV gamma è migliore rispetto agli ortofrutticoli freschi preparati in casa. Analogamente, in relazione all’utilizzo di acqua, il 34% è ben informato e dichiara che la IV gamma garantisce un risparmio idrico rispetto alla preparazione domestica, ma c’è il 17% che sostiene il contrario. “Il prodotto di IV gamma, essendo già mondato, lavato e porzionato, nell’uso domestico è a «scarto zero». Gli scarti di produzione, inoltre, vengono riutilizzati prevalentemente per l’alimentazione animale. Per quanto riguarda l’acqua vorrei sottolineare un dato: il procedimento di lavaggio industriale consuma circa il 90% di acqua in meno rispetto a quello domestico, a parità di prodotto” commenta Battagliola. Anche dal punto di vista igienico, il 45% del campione ritiene che la IV gamma sia migliore rispetto alla I gamma. Nutrizionalmente parlando, invece, il 16% del campione sostiene ancora, erroneamente, che gli ortofrutticoli freschi in busta o vaschetta siano peggiori rispetto a quelli freschi preparati in casa. “Dal punto di vista nutrizionale, gli ortaggi di IV gamma sono equiparabili a quelli di I gamma. Inoltre, essendo già pronti per il consumo, i prodotti di IV gamma incentivano il consumo di frutta e verdura in molte persone” afferma Battagliola.

Relativamente agli imballaggi infine, il 68% degli intervistati ritiene la busta di plastica adatta al prodotto per la sua conservazione e facilmente smaltibile nella raccolta differenziata (66%). I packaging sono ritenuti inoltre molto chiari: riportano in maniera evidente la modalità di smaltimento (63%) e le informazioni che aiutano a capire i punti di forza del prodotto (61%). Non stupisce quindi che il 76% del campione conferisca correttamente nella raccolta differenziata della plastica gli imballaggi degli ortaggi freschi confezionati anche se ancora 1 acquirente su 7 sbaglia la modalità di smaltimento, dato che diventa ancora più significativo nei giovani uomini.

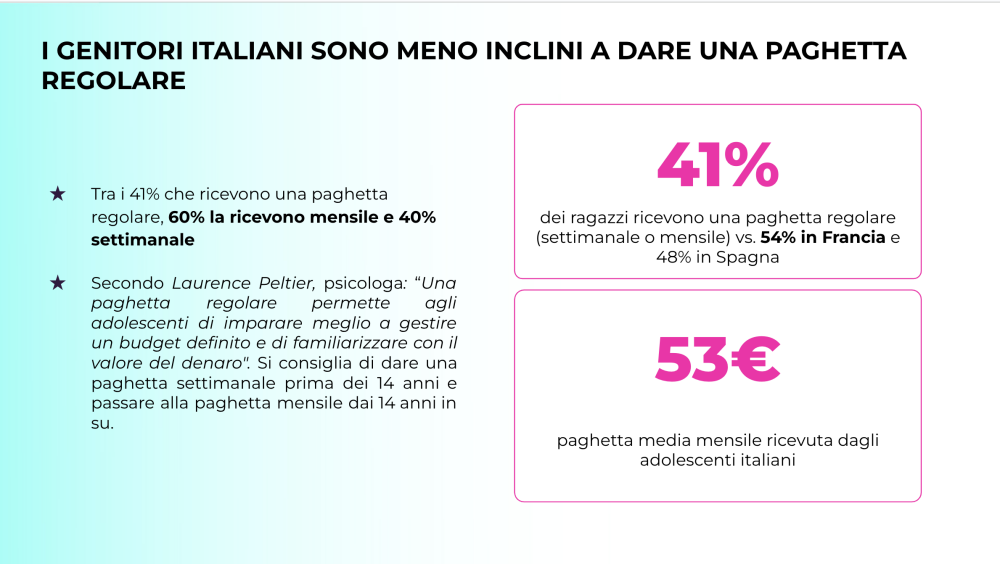

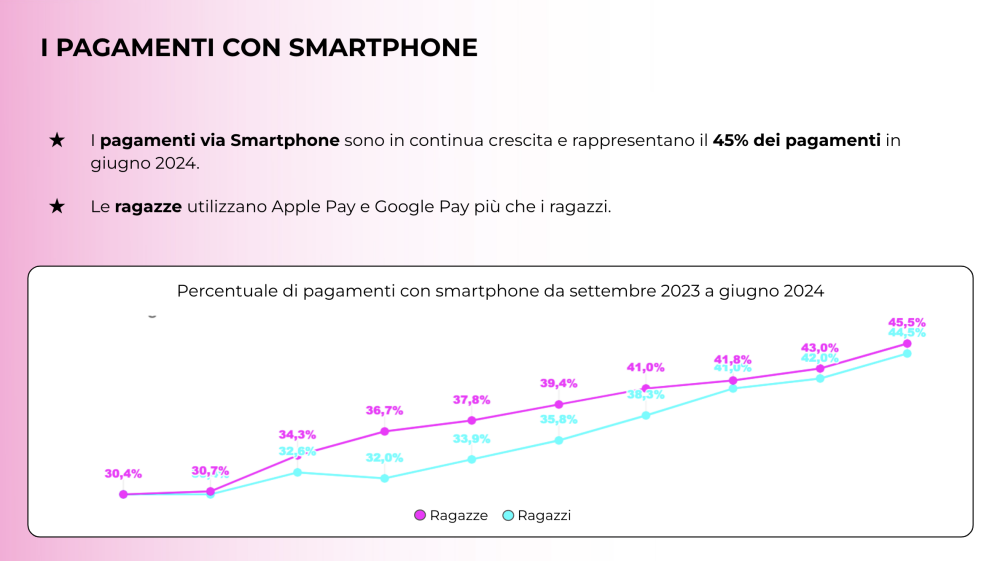

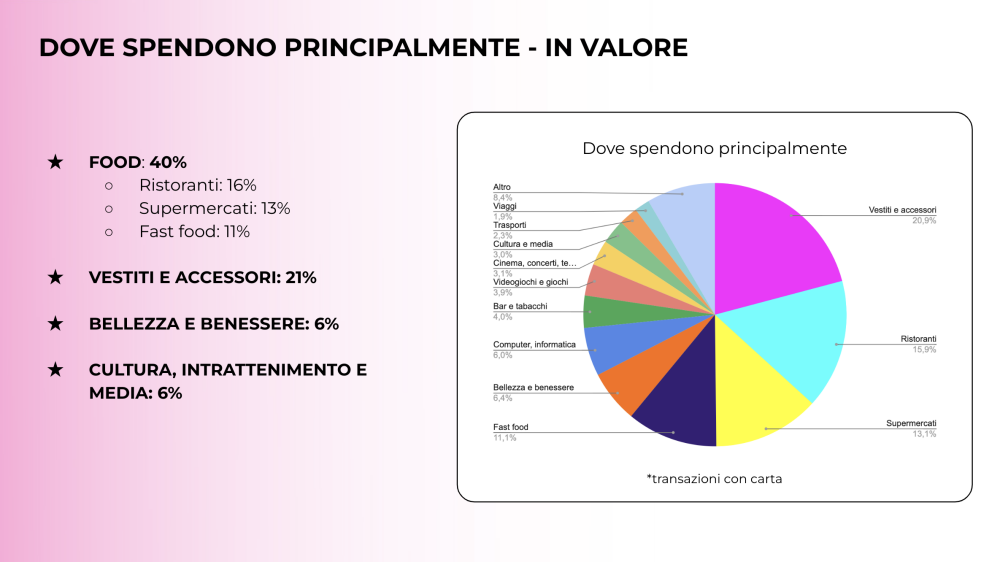

Complessivamente le “paghette” vengono spese (dati in valore) principalmente in cibo (40%), di cui il 16% nei ristoranti, il 13% nei supermercati/alimentari e l’11% nei fast food. Seguono poi gli acquisti per vestiti & accessori (21%) e quelli in bellezza e benessere (6%), appaiati con cultura, intrattenimento e media appaiati (tra cui i libri, con una percentuale di poco sotto il 3%). Le transazioni avvengono sia con la carta (il cui uso è in crescita) sia e soprattutto attraverso gli smartphone, che a giugno hanno visto transitare il 45% dei pagamenti totali, con le ragazze che utilizzano Apple Pay e Google Pay più frequentemente dei ragazzi. Gli adolescenti italiani fanno in media 4 pagamenti con la carta al mese (versus 7 degli adolescenti francesi) con un importo medio della transazione pari a 12,25€. Nel dettaglio circa 2 transazioni in fascia 10-12 anni, 4 transazioni in fascia 12-14 anni, 5 transazioni in fascia 14-16 anni e 5,5 transazioni in fascia 16-18 anni. Da rilevare che il 30% degli acquisti dei ragazzi – più orientati al mondo del gaming, sono realizzati online, mentre per le ragazze solo il 18%. Sul fronte dei risparmi, solo l’11% dei ragazzi riesce a risparmiare, per un “tesoretto” medio di 96€ raccolto durante i mesi di scuola da settembre 2023 e giugno 2024. In Italia i ragazzi risparmiano in media più delle ragazze: 108€ contro 85€.

Complessivamente le “paghette” vengono spese (dati in valore) principalmente in cibo (40%), di cui il 16% nei ristoranti, il 13% nei supermercati/alimentari e l’11% nei fast food. Seguono poi gli acquisti per vestiti & accessori (21%) e quelli in bellezza e benessere (6%), appaiati con cultura, intrattenimento e media appaiati (tra cui i libri, con una percentuale di poco sotto il 3%). Le transazioni avvengono sia con la carta (il cui uso è in crescita) sia e soprattutto attraverso gli smartphone, che a giugno hanno visto transitare il 45% dei pagamenti totali, con le ragazze che utilizzano Apple Pay e Google Pay più frequentemente dei ragazzi. Gli adolescenti italiani fanno in media 4 pagamenti con la carta al mese (versus 7 degli adolescenti francesi) con un importo medio della transazione pari a 12,25€. Nel dettaglio circa 2 transazioni in fascia 10-12 anni, 4 transazioni in fascia 12-14 anni, 5 transazioni in fascia 14-16 anni e 5,5 transazioni in fascia 16-18 anni. Da rilevare che il 30% degli acquisti dei ragazzi – più orientati al mondo del gaming, sono realizzati online, mentre per le ragazze solo il 18%. Sul fronte dei risparmi, solo l’11% dei ragazzi riesce a risparmiare, per un “tesoretto” medio di 96€ raccolto durante i mesi di scuola da settembre 2023 e giugno 2024. In Italia i ragazzi risparmiano in media più delle ragazze: 108€ contro 85€.

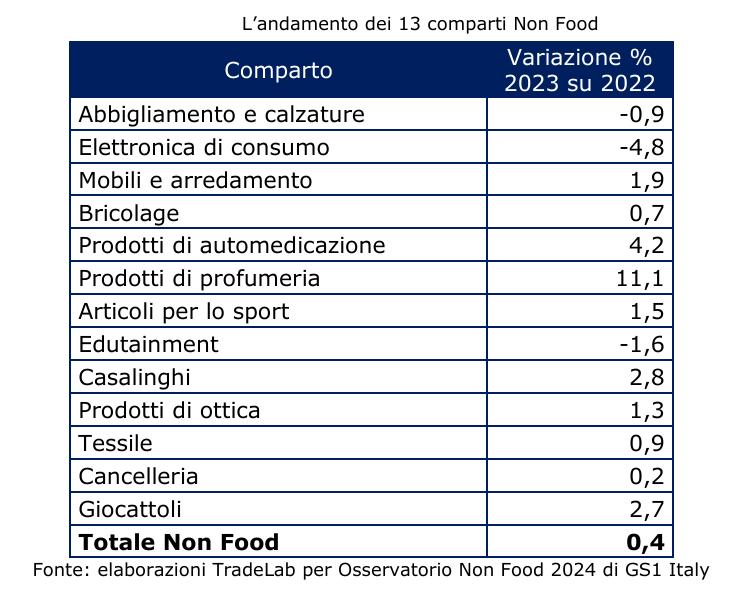

Il miglior balzo in avanti, sia su base annua che nel quinquennio, è quello dei prodotti di profumeria, che hanno chiuso il 2023 con 7,5 miliardi di euro di vendite, in crescita di +11,1% sul 2022 e di +23,1% sul 2019. Altri comparti hanno generato nel 2023 un fatturato maggiore rispetto a quello ottenuto nel 2019. Sono i prodotti di ottica con 2,7 miliardi di euro di vendite (+1,3% annuo, +8,2% nel quinquennio), il tessile casa con 1,3 miliardi di euro (rispettivamente +0,9% e +2,8%), i giocattoli con 1,1 miliardi di euro (rispettivamente +2,7% e +0,4%). Invece l’edutainment ha chiuso il 2023 con 4,7 miliardi di euro di sell-out, in calo di -1,6% sul 2022 ma comunque in crescita di +13,8% rispetto al 2019. Tre comparti sono accomunati da un bilancio annuo positivo ma sono ancora al di sotto del sell-out che avevano nel 2019. Nel 2023 gli articoli per lo sport hanno raggiunto i 6,1 miliardi di euro di vendite (+1,5 rispetto al 2022, -0,4% nel quinquennio), i casalinghi hanno incassato 4,4 miliardi di euro di vendite (rispettivamente +2,8% e -0,9%) e la cancelleria ha totalizzato 1,2 miliardi di euro di vendite (rispettivamente +0,2% e -1,4%).

Il miglior balzo in avanti, sia su base annua che nel quinquennio, è quello dei prodotti di profumeria, che hanno chiuso il 2023 con 7,5 miliardi di euro di vendite, in crescita di +11,1% sul 2022 e di +23,1% sul 2019. Altri comparti hanno generato nel 2023 un fatturato maggiore rispetto a quello ottenuto nel 2019. Sono i prodotti di ottica con 2,7 miliardi di euro di vendite (+1,3% annuo, +8,2% nel quinquennio), il tessile casa con 1,3 miliardi di euro (rispettivamente +0,9% e +2,8%), i giocattoli con 1,1 miliardi di euro (rispettivamente +2,7% e +0,4%). Invece l’edutainment ha chiuso il 2023 con 4,7 miliardi di euro di sell-out, in calo di -1,6% sul 2022 ma comunque in crescita di +13,8% rispetto al 2019. Tre comparti sono accomunati da un bilancio annuo positivo ma sono ancora al di sotto del sell-out che avevano nel 2019. Nel 2023 gli articoli per lo sport hanno raggiunto i 6,1 miliardi di euro di vendite (+1,5 rispetto al 2022, -0,4% nel quinquennio), i casalinghi hanno incassato 4,4 miliardi di euro di vendite (rispettivamente +2,8% e -0,9%) e la cancelleria ha totalizzato 1,2 miliardi di euro di vendite (rispettivamente +0,2% e -1,4%). La rete commerciale tra chiusure e restyling dei punti vendita

La rete commerciale tra chiusure e restyling dei punti vendita

Free from: le 16 sfumature del “senza”

Free from: le 16 sfumature del “senza” Rich-in: le 12 declinazioni salutistiche dei prodotti arricchiti

Rich-in: le 12 declinazioni salutistiche dei prodotti arricchiti Prodotti per intolleranze alimentari: dal gluten free al “senza lattosio”

Prodotti per intolleranze alimentari: dal gluten free al “senza lattosio”

Per quanto riguarda i beni di prima necessità, come quelli alimentari, la maggior parte dei consumatori europei prevede di mantenere i livelli di spesa attuali nei prossimi tre mesi. Le aspettative di spesa dei consumatori per questa categoria sono leggermente variate rispetto al trimestre precedente (ad esempio, la spesa attesa per i prodotti freschi è cresciuta di un punto percentuale rispetto all’inizio dell’anno). La variazione più significativa rispetto alle aspettative di spesa ha riguardato la benzina, probabilmente dovuta all’aumento degli spostamenti in auto per i viaggi estivi. Le maggiori differenze riscontrate nelle aspettative di spesa trimestrali hanno riguardato soprattutto le categorie di beni semi-discrezionali e discrezionali, rispetto a quelle per i beni di prima necessità. Infatti, un numero maggiore di consumatori europei prevedeva di spendere di più per alberghi e voli internazionali rispetto al primo trimestre 2024, probabilmente dovuto all’arrivo della stagione estiva. Alcuni consumatori prevedevano inoltre di spendere di più per gioielli rispetto allo scorso trimestre, riflettendo una maggiore fiducia nell’economia.

Per quanto riguarda i beni di prima necessità, come quelli alimentari, la maggior parte dei consumatori europei prevede di mantenere i livelli di spesa attuali nei prossimi tre mesi. Le aspettative di spesa dei consumatori per questa categoria sono leggermente variate rispetto al trimestre precedente (ad esempio, la spesa attesa per i prodotti freschi è cresciuta di un punto percentuale rispetto all’inizio dell’anno). La variazione più significativa rispetto alle aspettative di spesa ha riguardato la benzina, probabilmente dovuta all’aumento degli spostamenti in auto per i viaggi estivi. Le maggiori differenze riscontrate nelle aspettative di spesa trimestrali hanno riguardato soprattutto le categorie di beni semi-discrezionali e discrezionali, rispetto a quelle per i beni di prima necessità. Infatti, un numero maggiore di consumatori europei prevedeva di spendere di più per alberghi e voli internazionali rispetto al primo trimestre 2024, probabilmente dovuto all’arrivo della stagione estiva. Alcuni consumatori prevedevano inoltre di spendere di più per gioielli rispetto allo scorso trimestre, riflettendo una maggiore fiducia nell’economia.

La sostenibilità rimane un’area di interesse fondamentale per i consumatori, il 95% si sta sforzando di non sprecare il cibo e il 58% ricicla o riutilizza regolarmente i prodotti dopo l’uso. Le aziende dovrebbero considerare la possibilità d’identificare le aree con il maggiore impatto materiale, come i rifiuti di plastica, l’intensità dell’acqua o l’impronta di carbonio durante il processo di produzione, al fine di ridurre le emissioni. Proprio in quest’ottica, il 35% dei consumatori sarà più orientato sull’acquisto di prodotti di seconda mano, e il 74% tenterà di riparare, e non sostituire i prodotti, se è possibile farlo. Le aziende potrebbero prendere in considerazione la possibilità di rivedere e adattare i loro brand e prodotti per allinearsi alle esigenze dei consumatori, sempre più attenti al budget e all’impatto economico, ambientale e sociale, introducendo nuovi formati più piccoli e differenti packaging. Per quanto riguarda l’attenzione alla salute e al benessere, il 73% prevede di essere più consapevole e attento alla propria salute fisica nel lungo periodo, prediligendo ad esempio l’acquisto di prodotti sani (42%), ma anche riducendo l’acquisto di bevande alcoliche (51%) o di tabacco nei prossimi mesi (46%). La maggiore consapevolezza sulla propria salute e il cambiamento delle norme sociali tra i consumatori stanno stimolando il passaggio ai prodotti di nuova generazione (NGP), come le sigarette elettroniche e i prodotti a tabacco riscaldato considerati meno dannosi delle sigarette tradizionali.

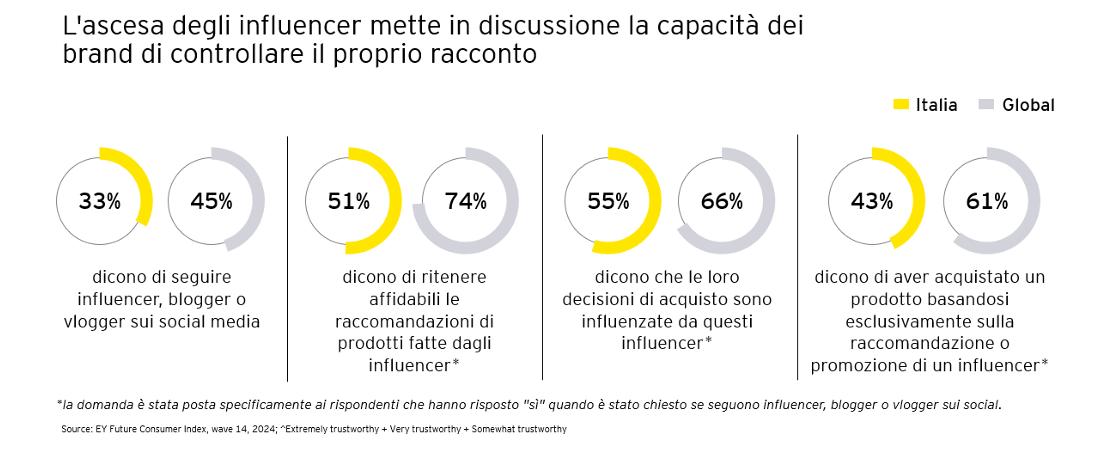

La sostenibilità rimane un’area di interesse fondamentale per i consumatori, il 95% si sta sforzando di non sprecare il cibo e il 58% ricicla o riutilizza regolarmente i prodotti dopo l’uso. Le aziende dovrebbero considerare la possibilità d’identificare le aree con il maggiore impatto materiale, come i rifiuti di plastica, l’intensità dell’acqua o l’impronta di carbonio durante il processo di produzione, al fine di ridurre le emissioni. Proprio in quest’ottica, il 35% dei consumatori sarà più orientato sull’acquisto di prodotti di seconda mano, e il 74% tenterà di riparare, e non sostituire i prodotti, se è possibile farlo. Le aziende potrebbero prendere in considerazione la possibilità di rivedere e adattare i loro brand e prodotti per allinearsi alle esigenze dei consumatori, sempre più attenti al budget e all’impatto economico, ambientale e sociale, introducendo nuovi formati più piccoli e differenti packaging. Per quanto riguarda l’attenzione alla salute e al benessere, il 73% prevede di essere più consapevole e attento alla propria salute fisica nel lungo periodo, prediligendo ad esempio l’acquisto di prodotti sani (42%), ma anche riducendo l’acquisto di bevande alcoliche (51%) o di tabacco nei prossimi mesi (46%). La maggiore consapevolezza sulla propria salute e il cambiamento delle norme sociali tra i consumatori stanno stimolando il passaggio ai prodotti di nuova generazione (NGP), come le sigarette elettroniche e i prodotti a tabacco riscaldato considerati meno dannosi delle sigarette tradizionali. L’aumento del numero di canali digitali sta offrendo ai consumatori la flessibilità che desiderano, ma allo stesso tempo sta incrementando i costi per le aziende che devono fare i conti con un mercato in continua trasformazione e soggetto ai social media e a personalità influenti tra le community online, che impattano sulle abitudini di acquisto dei consumatori. Dall’EY Future Consumer Index emerge che il 33% degli italiani segue regolarmente influencer, blogger o vlogger sui social media, e nelle scelte di acquisto il 51% dei rispondenti si affida a prodotti raccomandati o promossi dagli stessi influencer. Il 43% dei consumatori ha ammesso di aver acquistato un prodotto esclusivamente sulla base di una raccomandazione o di una promozione fatta da un influencer.

L’aumento del numero di canali digitali sta offrendo ai consumatori la flessibilità che desiderano, ma allo stesso tempo sta incrementando i costi per le aziende che devono fare i conti con un mercato in continua trasformazione e soggetto ai social media e a personalità influenti tra le community online, che impattano sulle abitudini di acquisto dei consumatori. Dall’EY Future Consumer Index emerge che il 33% degli italiani segue regolarmente influencer, blogger o vlogger sui social media, e nelle scelte di acquisto il 51% dei rispondenti si affida a prodotti raccomandati o promossi dagli stessi influencer. Il 43% dei consumatori ha ammesso di aver acquistato un prodotto esclusivamente sulla base di una raccomandazione o di una promozione fatta da un influencer. “L’EY Future Consumer Index ha evidenziato diversi temi significativi che riflettono il cambiamento in corso nei comportamenti dei consumatori italiani. Innanzitutto il sentimento dei consumatori si esprime in un cauto ottimismo, il 23% prevede un miglioramento della propria situazione economica nei prossimi tre anni, anche in presenza di persistenti pressioni economiche. Le spese dei consumatori sono impattate ancora da incertezze economiche, dagli effetti inflattivi e impatti climatici. Molte aziende, quindi, stanno implementando azioni sui prezzi, rivisitazioni del portafoglio prodotti e iniziative di produttività. Inoltre, l’influenza digitale è in aumento: il 33% segue regolarmente influencer sui social media, e il 51% si affida a loro per le scelte di acquisto. La proliferazione dei canali di vendita sta rendendo più frammentata l’esperienza di consumo e diventa fondamentale rivedere le strategie di marketing. Infine, sempre più rilevanza acquista la gestione dei dati che può portare significativi vantaggi nella relazione con i consumatori, i quali mostrano disponibilità a scambiare informazioni personali in cambio di esperienze sempre più personalizzate” commenta Stefano Vittucci, Consumer Products and Retail Sector leader di EY in Italia.

“L’EY Future Consumer Index ha evidenziato diversi temi significativi che riflettono il cambiamento in corso nei comportamenti dei consumatori italiani. Innanzitutto il sentimento dei consumatori si esprime in un cauto ottimismo, il 23% prevede un miglioramento della propria situazione economica nei prossimi tre anni, anche in presenza di persistenti pressioni economiche. Le spese dei consumatori sono impattate ancora da incertezze economiche, dagli effetti inflattivi e impatti climatici. Molte aziende, quindi, stanno implementando azioni sui prezzi, rivisitazioni del portafoglio prodotti e iniziative di produttività. Inoltre, l’influenza digitale è in aumento: il 33% segue regolarmente influencer sui social media, e il 51% si affida a loro per le scelte di acquisto. La proliferazione dei canali di vendita sta rendendo più frammentata l’esperienza di consumo e diventa fondamentale rivedere le strategie di marketing. Infine, sempre più rilevanza acquista la gestione dei dati che può portare significativi vantaggi nella relazione con i consumatori, i quali mostrano disponibilità a scambiare informazioni personali in cambio di esperienze sempre più personalizzate” commenta Stefano Vittucci, Consumer Products and Retail Sector leader di EY in Italia.

Ponendo l’attenzione sull’Italia, nei primi sei mesi del 2024 perdono terreno due pionieri del comparto online come il fashion (19%) e l’high tech (25%). Diversamente, il settore food, beverage & household raggiunge il 7% di quota, registrando una tendenza in rialzo comune a tutti i Paesi europei, alcuni dei quali, però, staccano la penisola per risultato finale. Se Francia e Inghilterra infatti segnano rispettivamente un tasso del 19% e del 16% evidenziando una situazione maggiormente positiva del comparto, la Germania mostra una crescita più modesta, attestandosi infatti al 5% per la categoria food, beverage & household. Scomponendo la spesa nei diversi Paesi europei nei primi sei mesi del 2024, è la Germania, con 1.125€ di spesa media online per persona a detenere il primo posto seguita dalla Gran Bretagna con 997€. Agli inglesi si riconosce l’altro primato, ovvero una frequenza di acquisto maggiore, con una media di 22,7 ordini per consumatore (vs 18,2 della Germania e 14,6 della Francia). Al terzo posto per il budget di spesa la Francia con 951€ e 14,6 numero di ordini in media. Diverse sono le rilevazioni per il Bel Paese dove la spesa online si attesta sui 583€ a persona, quasi la metà rispetto a quella tedesca, con una media di 12 scontrini.

Ponendo l’attenzione sull’Italia, nei primi sei mesi del 2024 perdono terreno due pionieri del comparto online come il fashion (19%) e l’high tech (25%). Diversamente, il settore food, beverage & household raggiunge il 7% di quota, registrando una tendenza in rialzo comune a tutti i Paesi europei, alcuni dei quali, però, staccano la penisola per risultato finale. Se Francia e Inghilterra infatti segnano rispettivamente un tasso del 19% e del 16% evidenziando una situazione maggiormente positiva del comparto, la Germania mostra una crescita più modesta, attestandosi infatti al 5% per la categoria food, beverage & household. Scomponendo la spesa nei diversi Paesi europei nei primi sei mesi del 2024, è la Germania, con 1.125€ di spesa media online per persona a detenere il primo posto seguita dalla Gran Bretagna con 997€. Agli inglesi si riconosce l’altro primato, ovvero una frequenza di acquisto maggiore, con una media di 22,7 ordini per consumatore (vs 18,2 della Germania e 14,6 della Francia). Al terzo posto per il budget di spesa la Francia con 951€ e 14,6 numero di ordini in media. Diverse sono le rilevazioni per il Bel Paese dove la spesa online si attesta sui 583€ a persona, quasi la metà rispetto a quella tedesca, con una media di 12 scontrini.

Le region che utilizzano e implementano pienamente l’IA generativa nei processi della loro organizzazione a che punto sono? (Percentuale relativa all’implementazione GenAI nei processi aziendali)

Le region che utilizzano e implementano pienamente l’IA generativa nei processi della loro organizzazione a che punto sono? (Percentuale relativa all’implementazione GenAI nei processi aziendali)

“I dati mostrano che l’attenzione dei consumatori alla sostenibilità e la preferenza per determinati brand variano notevolmente in base alla loro posizione geografica. Di fronte a queste differenze, i retailer e i brand devono impegnarsi a soddisfare il desiderio di maggiore sostenibilità dei consumatori, mantenendo al contempo competitivi i costi. È essenziale per le aziende trovare un equilibrio tra questi due aspetti per rispondere alle aspettative dei consumatori e garantire il successo a lungo termine” afferma Martim Avillez Oliveira, Chief Revenue Officer di ESW.

“I dati mostrano che l’attenzione dei consumatori alla sostenibilità e la preferenza per determinati brand variano notevolmente in base alla loro posizione geografica. Di fronte a queste differenze, i retailer e i brand devono impegnarsi a soddisfare il desiderio di maggiore sostenibilità dei consumatori, mantenendo al contempo competitivi i costi. È essenziale per le aziende trovare un equilibrio tra questi due aspetti per rispondere alle aspettative dei consumatori e garantire il successo a lungo termine” afferma Martim Avillez Oliveira, Chief Revenue Officer di ESW.