I conti li ha fatti l’Osservatorio eCommerce B2c Netcomm – School of Management del Politecnico di Milano: nei giorni compresi tra il Black Friday e il Cyber Monday, gli italiani spenderanno online circa 2,2 miliardi di euro (+7% rispetto al 2024). In questa occasione, gli operatori particolarmente competitivi realizzeranno anche 3 volte il fatturato di un giorno medio.

Le categorie più interessate da queste iniziative saranno abbigliamento, food & grocery e beauty & healthcare. Bene anche le esperienze legate al mondo dei viaggi e degli eventi. Inoltre, Netcomm (Consorzio del Commercio Digitale Italiano) evidenzia un trend crescente per alcune categorie specifiche: i prodotti della categoria giochi e hobby sono acquistati quasi cinque volte tanto nel periodo del Black Friday rispetto al giorno medio dell’anno, mentre l’acquisto di strumenti musicali ed elettrodomestici triplica in questo periodo. Crescono anche i servizi, primi su tutti gli acquisti di biglietti di viaggio, in crescita del 13% rispetto al 2024.

LA DOMANDA AUMENTA, IL CARRELLO MEDIO SI RIDUCE

Saranno oltre 41 milioni i pacchi che circoleranno durante i dieci giorni di Black Friday, secondo le previsioni del Delivery Index di Netcomm, pari al 4,8% del totale che si registra in un intero anno, con una crescita del 9% rispetto allo scorso anno. A sostenerlo è Roberto Liscia, Presidente di Netcomm: “Prevediamo che saranno 34,9 milioni gli italiani che ricorreranno al canale online per i loro acquisti durante questo periodo, a conferma della forza di questa iniziativa, ormai diventata il momento per eccellenza in cui gli italiani concentrano una parte significativa degli acquisti natalizi e non solo. Allo stesso tempo, è interessante osservare uno squilibrio tra l’aumento del volume dei pacchi e la crescita più contenuta del valore economico degli acquisti effettuati durante il periodo promozionale. Per il Black Friday 2025 gli italiani punteranno sempre più sul risparmio, e questo è legato a due fenomeni rilevanti nel retail digitale di oggi: da un lato, la rapida espansione del mercato del second hand, dall’altro, l’ingresso crescente di prodotti provenienti dall’estero caratterizzati da prezzi medi più bassi. Entrambi i fattori contribuiscono a ridurre il valore medio del carrello, pur in presenza di una domanda in costante aumento”.

Saranno oltre 41 milioni i pacchi che circoleranno durante i dieci giorni di Black Friday, secondo le previsioni del Delivery Index di Netcomm, pari al 4,8% del totale che si registra in un intero anno, con una crescita del 9% rispetto allo scorso anno. A sostenerlo è Roberto Liscia, Presidente di Netcomm: “Prevediamo che saranno 34,9 milioni gli italiani che ricorreranno al canale online per i loro acquisti durante questo periodo, a conferma della forza di questa iniziativa, ormai diventata il momento per eccellenza in cui gli italiani concentrano una parte significativa degli acquisti natalizi e non solo. Allo stesso tempo, è interessante osservare uno squilibrio tra l’aumento del volume dei pacchi e la crescita più contenuta del valore economico degli acquisti effettuati durante il periodo promozionale. Per il Black Friday 2025 gli italiani punteranno sempre più sul risparmio, e questo è legato a due fenomeni rilevanti nel retail digitale di oggi: da un lato, la rapida espansione del mercato del second hand, dall’altro, l’ingresso crescente di prodotti provenienti dall’estero caratterizzati da prezzi medi più bassi. Entrambi i fattori contribuiscono a ridurre il valore medio del carrello, pur in presenza di una domanda in costante aumento”.

LE PRINCIPALI POLITICHE PROMOZIONALI

Secondo le stime dell’Osservatorio eCommerce B2c la percentuale media di sconto applicata dai merchant sarà del 25%, declinata in diverse modalità promozionali. L’iniziativa più comune è quella che prevede sconti riservati su una selezione di prodotti per tutta la durata del periodo di offerte (64%). Non mancano poi promozioni che sono finalizzate a premiare un target di clienti specifico: tra queste spiccano le iniziative di sconto anticipato per i clienti più fedeli (31%). Alcuni merchant scelgono di scontare una selezione di prodotti per un tempo limitato (25%), mentre altri preferiscono applicare sconti su tutta la gamma per tutta la durata dell’iniziativa promozionale (22%). Infine, l’opzione di offrire ai clienti la spedizione gratuita è una scelta applicata dal 19% dei merchant.

UN FENOMENO ENTRATO NELLA FASE DI MATURITÀ

“Quest’anno il Black Friday ha le caratteristiche di un fenomeno più consolidato non solo perché il ritmo di crescita è lontano da quello degli esordi del fenomeno in Italia – dichiara Valentina Pontiggia, Direttrice dell’Osservatorio eCommerce B2c Netcomm – Politecnico di Milano – ma anche perché c’è maggior maturità da parte dei consumatori e dei merchant. Sono due i fattori principali che spiegano questo cambiamento. Primo, esaurito l’effetto novità, i consumatori sono più consapevoli delle dinamiche di sconto e acquisto online. Secondo, l’estensione del periodo di sconti ad almeno una settimana consente ai merchant di gestire i picchi di traffico e di operatività con minore stress. Gli operatori del settore stanno inoltre investendo maggiormente nella pianificazione strategica delle attività promozionali, anche attraverso una programmazione anticipata che mira al potenziamento delle attività di marketing (75%), di logistica (65%) e di customer care (52%). È infine un Black Friday all’insegna dell’esclusività: sempre più siti e-commerce riservano le promozioni ai clienti più fedeli esaltando approcci mirati e personalizzati”.

“Quest’anno il Black Friday ha le caratteristiche di un fenomeno più consolidato non solo perché il ritmo di crescita è lontano da quello degli esordi del fenomeno in Italia – dichiara Valentina Pontiggia, Direttrice dell’Osservatorio eCommerce B2c Netcomm – Politecnico di Milano – ma anche perché c’è maggior maturità da parte dei consumatori e dei merchant. Sono due i fattori principali che spiegano questo cambiamento. Primo, esaurito l’effetto novità, i consumatori sono più consapevoli delle dinamiche di sconto e acquisto online. Secondo, l’estensione del periodo di sconti ad almeno una settimana consente ai merchant di gestire i picchi di traffico e di operatività con minore stress. Gli operatori del settore stanno inoltre investendo maggiormente nella pianificazione strategica delle attività promozionali, anche attraverso una programmazione anticipata che mira al potenziamento delle attività di marketing (75%), di logistica (65%) e di customer care (52%). È infine un Black Friday all’insegna dell’esclusività: sempre più siti e-commerce riservano le promozioni ai clienti più fedeli esaltando approcci mirati e personalizzati”.

IL NORD TRAINA GLI ACQUISTI

Secondo le stime di Netcomm, l’effetto dell’iniziativa del Black Friday, in linea con la tendenza media dell’anno, è più evidente nelle regioni del Nord Italia: il 27% degli acquirenti è residente nelle regioni del Nord-Ovest e oltre il 21% risiede nel Nord-Est del Paese. Il centro Italia vede la presenza del 18,7% degli acquirenti attivi nel periodo, superati quest’anno dal Sud che raggiunge il 23,1% degli acquirenti, mentre le Isole rimangono stabili al 10,1%.

IL BILANCIO DELLE VENDITE ONLINE NEL 2025

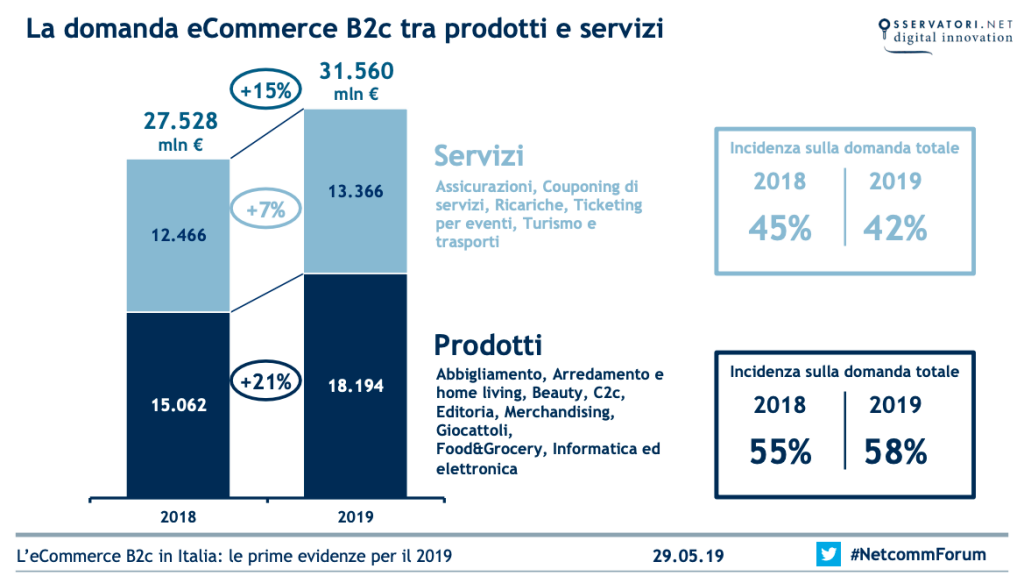

L’Osservatorio eCommerce B2c stima che nel 2025 il valore degli acquisti online da parte degli italiani crescerà del +7% e supererà i 62,3 miliardi di euro. Il settore dei servizi registra una crescita del +9% rispetto al 2024, per un valore di 22,3 miliardi di euro; mentre l’e-commerce di prodotto segna un incremento del +5% rispetto all’anno precedente, superando i 40 miliardi di euro. La penetrazione dell’online sul totale acquisti retail (online+offline) nei prodotti è pari all’11,3%, mentre nei servizi è del 18,4% con un incremento di quasi un punto percentuale rispetto al 2024.

“In un contesto geopolitico complesso e in continua evoluzione – commenta Roberto Liscia, Presidente di Netcomm, associazione di riferimento del settore e-commerce in Italia – il mercato dell’e-commerce B2C in Italia cresce con costanza, con un valore che supera i 62 miliardi di euro e un aumento dei consumatori digitali che raggiunge i 35,2 milioni nel 2025. Sebbene l’e-commerce sia uno strumento chiave per favorire l’export delle Pmi, l’internazionalizzazione rimane una sfida significativa: oltre il 54% delle imprese italiane fatica a espandersi oltre i confini nazionali per la mancanza di strategie digitali efficaci e dell’innovazione tecnologica necessaria a competere sui mercati globali. A complicare ulteriormente il quadro c’è uno scenario più ampio di sfide sul piano globale, come la possibile introduzione dei dazi da parte degli Stati Uniti, e a farne le spese saranno in primis le Pmi, il cui accesso al mercato statunitense sarà reso ancora più complicato dai costi e dalla gestione burocratica. Nondimeno, il clima di sfiducia e tensione causato da questo scenario porta a una intensificazione del protezionismo digitale, che minaccia la libera circolazione di dati, fondamentali, tra le altre cose, per intercettare i bisogni dei clienti e soddisfare le loro richieste. In uno scenario così variabile e incerto le competenze diventano la vera chiave del futuro. Non parliamo più solo di capacità tecniche o digitali, ma di un insieme complesso e integrato di saperi, attitudini, comportamenti che determinano la capacità di adattarsi, innovare e generare valore che faranno sempre più la differenza nelle organizzazioni”.

“In un contesto geopolitico complesso e in continua evoluzione – commenta Roberto Liscia, Presidente di Netcomm, associazione di riferimento del settore e-commerce in Italia – il mercato dell’e-commerce B2C in Italia cresce con costanza, con un valore che supera i 62 miliardi di euro e un aumento dei consumatori digitali che raggiunge i 35,2 milioni nel 2025. Sebbene l’e-commerce sia uno strumento chiave per favorire l’export delle Pmi, l’internazionalizzazione rimane una sfida significativa: oltre il 54% delle imprese italiane fatica a espandersi oltre i confini nazionali per la mancanza di strategie digitali efficaci e dell’innovazione tecnologica necessaria a competere sui mercati globali. A complicare ulteriormente il quadro c’è uno scenario più ampio di sfide sul piano globale, come la possibile introduzione dei dazi da parte degli Stati Uniti, e a farne le spese saranno in primis le Pmi, il cui accesso al mercato statunitense sarà reso ancora più complicato dai costi e dalla gestione burocratica. Nondimeno, il clima di sfiducia e tensione causato da questo scenario porta a una intensificazione del protezionismo digitale, che minaccia la libera circolazione di dati, fondamentali, tra le altre cose, per intercettare i bisogni dei clienti e soddisfare le loro richieste. In uno scenario così variabile e incerto le competenze diventano la vera chiave del futuro. Non parliamo più solo di capacità tecniche o digitali, ma di un insieme complesso e integrato di saperi, attitudini, comportamenti che determinano la capacità di adattarsi, innovare e generare valore che faranno sempre più la differenza nelle organizzazioni”.

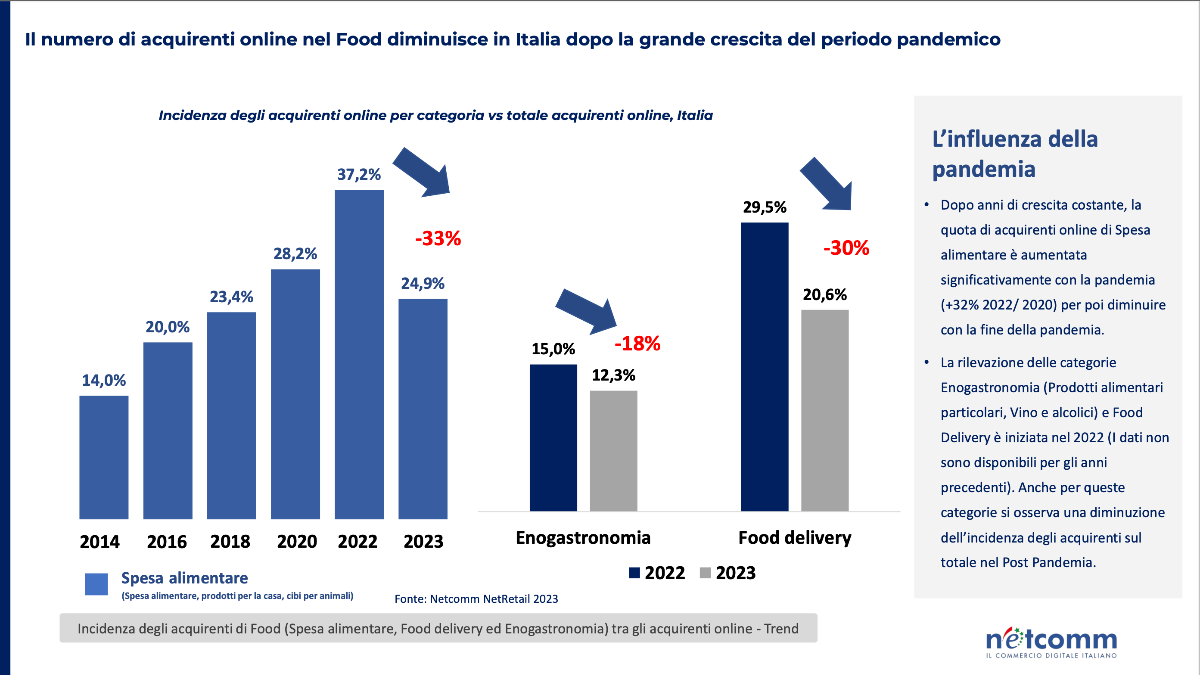

“Durante la pandemia da Covid-19 l’intera filiera agroalimentare ha visto un notevole sviluppo grazie all’introduzione di tecnologie che supportano un potenziamento della stessa e l’integrazione dei suoi diversi attori. La quota di acquirenti di spesa alimentare in Italia ha visto infatti un aumento del 32% nel periodo 2020-2022. L’avvio del trend positivo, anche se in calo rispetto ai numeri ottenuti durante la pandemia, è una conseguenza dell’efficientamento della filiera verso tutti i canali distributivi (GDO, gastronomia e Horeca) e dell’introduzione di tecnologie abilitanti come l’AI e gli strumenti legati alla blockchain, particolarmente efficaci nel processo di tracciabilità dei prodotti. Oggi il settore del Food Delivery rientra tra le categorie che più hanno incrementato la quota di vendite online nel biennio 2022-2023 proprio grazie all’aumento dell’offerta e al progressivo miglioramento di servizi di consegna, con particolare attenzione alla velocità, alla capillarità, al contenimento dei costi e alla fornitura di servizi a valore aggiunto”, ha commentato Roberto Liscia, Presidente di Netcomm.

“Durante la pandemia da Covid-19 l’intera filiera agroalimentare ha visto un notevole sviluppo grazie all’introduzione di tecnologie che supportano un potenziamento della stessa e l’integrazione dei suoi diversi attori. La quota di acquirenti di spesa alimentare in Italia ha visto infatti un aumento del 32% nel periodo 2020-2022. L’avvio del trend positivo, anche se in calo rispetto ai numeri ottenuti durante la pandemia, è una conseguenza dell’efficientamento della filiera verso tutti i canali distributivi (GDO, gastronomia e Horeca) e dell’introduzione di tecnologie abilitanti come l’AI e gli strumenti legati alla blockchain, particolarmente efficaci nel processo di tracciabilità dei prodotti. Oggi il settore del Food Delivery rientra tra le categorie che più hanno incrementato la quota di vendite online nel biennio 2022-2023 proprio grazie all’aumento dell’offerta e al progressivo miglioramento di servizi di consegna, con particolare attenzione alla velocità, alla capillarità, al contenimento dei costi e alla fornitura di servizi a valore aggiunto”, ha commentato Roberto Liscia, Presidente di Netcomm.

“ll Delivery Index è la prima ricerca in Italia a promuovere la condivisione di dati sulle spedizioni e-commerce tra gli operatori del settore, fattore cruciale per ottenere risultati rappresentativi dell’intero mercato e-commerce italiano”, ha commentato Roberto Liscia, Presidente di Netcomm, che aggiunge: “Dai dati emerge, ad esempio, la stretta relazione tra la scelta dei consumatori rispetto alla modalità di consegna e la capillarità dei punti di ritiro – più fitta nei centri urbani maggiormente abitati. Questa frattura tra grandi città e piccoli centri nella possibilità di accedere a diverse opzioni di consegna evidenzia la necessità di incentivare lo sviluppo di accordi e infrastrutture per la realizzazione di punti di ritiro su tutto il territorio, che portano benefici sia economici sia ambientali. Infatti, da una parte, sono essenziali per venire incontro alle diverse esigenze dei clienti dando così un ulteriore impulso alla crescita del commercio multicanale; dall’altra, le spedizioni in un punto di ritiro consentono di raggruppare un maggior numero di ordini in un’unica consegna, ottimizzando il numero di viaggi e diminuendo, di conseguenza, il consumo di carburante”.

“ll Delivery Index è la prima ricerca in Italia a promuovere la condivisione di dati sulle spedizioni e-commerce tra gli operatori del settore, fattore cruciale per ottenere risultati rappresentativi dell’intero mercato e-commerce italiano”, ha commentato Roberto Liscia, Presidente di Netcomm, che aggiunge: “Dai dati emerge, ad esempio, la stretta relazione tra la scelta dei consumatori rispetto alla modalità di consegna e la capillarità dei punti di ritiro – più fitta nei centri urbani maggiormente abitati. Questa frattura tra grandi città e piccoli centri nella possibilità di accedere a diverse opzioni di consegna evidenzia la necessità di incentivare lo sviluppo di accordi e infrastrutture per la realizzazione di punti di ritiro su tutto il territorio, che portano benefici sia economici sia ambientali. Infatti, da una parte, sono essenziali per venire incontro alle diverse esigenze dei clienti dando così un ulteriore impulso alla crescita del commercio multicanale; dall’altra, le spedizioni in un punto di ritiro consentono di raggruppare un maggior numero di ordini in un’unica consegna, ottimizzando il numero di viaggi e diminuendo, di conseguenza, il consumo di carburante”.

Spiega Roberto Liscia, Presidente di Netcomm: “Lo scenario macro-economico odierno, soprattutto per effetto dell’inflazione che registriamo, sconta un incremento di costi sull’intera filiera agro-alimentare. Si tratta di rincari che è inevitabile che ricadano anche sugli operatori online e che si sommano a un maggior rialzo dei costi di trasporto e consegna. È chiaro che ci troviamo a esplorare una nuova fase e stadio dell’eCommerce, in cui i canali digitali si sono consolidati come abitudine di consumo fondamentale per 33,3 milioni di persone. Ma va anche osservato che se la pandemia ha dato una spinta enorme all’eCommerce, è anche vero che l’eCommerce ha sdoganato gli acquisti multicanale, con un italiano su quattro che dichiara di aver comprato sia online che nei negozi fisici da una stessa insegna. Proprio incontri come quello odierno creano per tutti gli attori della filiera – dalle aziende produttrici, agli intermediari, fino ad arrivare alle aziende distributrici – il territorio comune per discutere ed efficientare le attuali logiche produttive, commerciali e di operation. Esistono best practices, che prevedono nuovi paradigmi nell’erogare l’offerta, attraverso tecnologie promettenti come la robotizzazione del delivery, ma anche progetti altamente innovativi e sostenibili a fronte di considerevoli investimenti lungo tutta la supply chain”.

Spiega Roberto Liscia, Presidente di Netcomm: “Lo scenario macro-economico odierno, soprattutto per effetto dell’inflazione che registriamo, sconta un incremento di costi sull’intera filiera agro-alimentare. Si tratta di rincari che è inevitabile che ricadano anche sugli operatori online e che si sommano a un maggior rialzo dei costi di trasporto e consegna. È chiaro che ci troviamo a esplorare una nuova fase e stadio dell’eCommerce, in cui i canali digitali si sono consolidati come abitudine di consumo fondamentale per 33,3 milioni di persone. Ma va anche osservato che se la pandemia ha dato una spinta enorme all’eCommerce, è anche vero che l’eCommerce ha sdoganato gli acquisti multicanale, con un italiano su quattro che dichiara di aver comprato sia online che nei negozi fisici da una stessa insegna. Proprio incontri come quello odierno creano per tutti gli attori della filiera – dalle aziende produttrici, agli intermediari, fino ad arrivare alle aziende distributrici – il territorio comune per discutere ed efficientare le attuali logiche produttive, commerciali e di operation. Esistono best practices, che prevedono nuovi paradigmi nell’erogare l’offerta, attraverso tecnologie promettenti come la robotizzazione del delivery, ma anche progetti altamente innovativi e sostenibili a fronte di considerevoli investimenti lungo tutta la supply chain”.

")

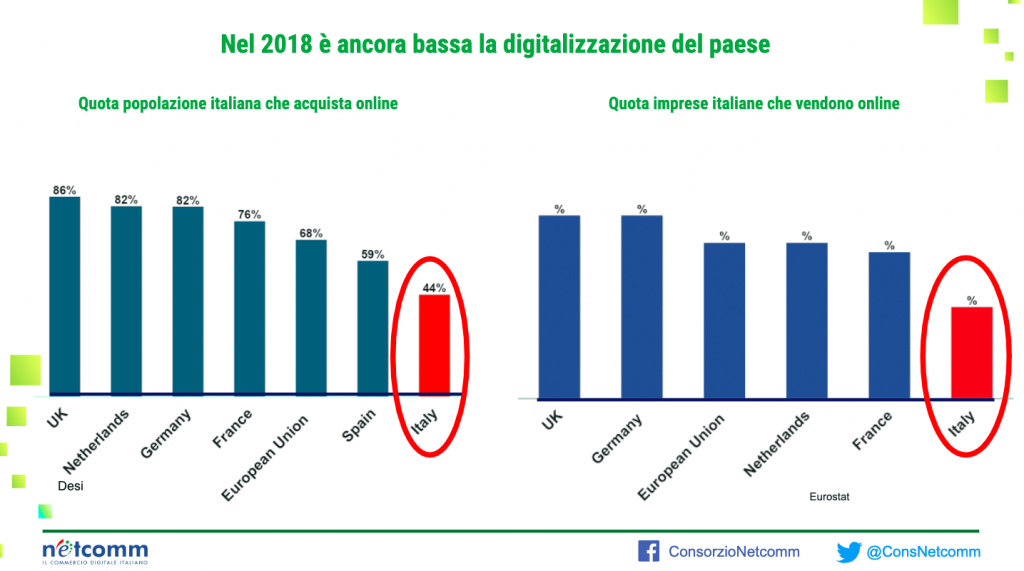

“Continua in modo lineare la crescita del mercato eCommerce B2c in Italia, ma una riflessione va fatta in una prospettiva internazionale” commenta Roberto Liscia, Presidente di Netcomm. “Secondo recenti stime[1], rispetto agli altri Paesi europei, l’Italia detiene la quota di popolazione che compra online più bassa in assoluto: solo il 44% degli italiani acquista online, contro il 68% della popolazione europea. Non solo, l’Italia si aggiudica l’ultimo posto anche in termini di competitività nel settore dell’eCommerce. Questo ritardo si può spiegare nella correlazione diretta tra le competenze digitali di un Paese e la competitività delle aziende. Solo il 10% delle imprese italiane, infatti, vende online proprio per la scarsa capacità di applicare le tecnologie disponibili per espandere il proprio business. Gli e-shopper, che hanno esigenze sempre più puntuali e personalizzate, comprano all’estero proprio perché in Italia non trovano un’offerta che risponda in modo efficiente alla propria domanda”.

“Continua in modo lineare la crescita del mercato eCommerce B2c in Italia, ma una riflessione va fatta in una prospettiva internazionale” commenta Roberto Liscia, Presidente di Netcomm. “Secondo recenti stime[1], rispetto agli altri Paesi europei, l’Italia detiene la quota di popolazione che compra online più bassa in assoluto: solo il 44% degli italiani acquista online, contro il 68% della popolazione europea. Non solo, l’Italia si aggiudica l’ultimo posto anche in termini di competitività nel settore dell’eCommerce. Questo ritardo si può spiegare nella correlazione diretta tra le competenze digitali di un Paese e la competitività delle aziende. Solo il 10% delle imprese italiane, infatti, vende online proprio per la scarsa capacità di applicare le tecnologie disponibili per espandere il proprio business. Gli e-shopper, che hanno esigenze sempre più puntuali e personalizzate, comprano all’estero proprio perché in Italia non trovano un’offerta che risponda in modo efficiente alla propria domanda”.

“L’eCommerce è inoltre sempre più percepito come complementare al canale fisico con gli operatori tradizionali che abilitano modelli omni-canale e le cosiddette Dot Com che cercano di stabilire con i clienti un canale di contatto fisico. L’eCommerce gioca poi un ruolo decisivo nel promuovere nuovi modelli di relazione con i consumatori che, pur partendo dall’online, costituiscono un fattore di innovazione che si propaga a tutto il Retail”.

“L’eCommerce è inoltre sempre più percepito come complementare al canale fisico con gli operatori tradizionali che abilitano modelli omni-canale e le cosiddette Dot Com che cercano di stabilire con i clienti un canale di contatto fisico. L’eCommerce gioca poi un ruolo decisivo nel promuovere nuovi modelli di relazione con i consumatori che, pur partendo dall’online, costituiscono un fattore di innovazione che si propaga a tutto il Retail”.