Una recente indagine di AstraRicerche per Aldi, che ha coinvolto più di 1.000 italiani (uomini e donne) tra i 18 e i 65 anni, ha indagato sull’esperienza di acquisto nei supermercati e nei discount e ha tratto un’evidenza: il 31,9% degli italiani oggi sceglie il discount per la propria spesa.

Dai dati raccolti emerge che una percentuale superiore al 40% attribuisce voti di eccellenza (9 o 10) al discount e ai supermercati per quanto riguarda le aree destinate al parcheggio, all’illuminazione, alla pulizia e all’ordine dei locali, alla facilità di muoversi all’interno del punto vendita e anche al fatto che la disposizione dei prodotti è chiara e rende la spesa veloce e comoda.

La ricerca ha acceso i riflettori anche sull’evoluzione del consumatore moderno, molto più consapevole e attento a ciò che acquista e che consuma. Uno dei maggiori punti di attenzione dei clienti che incide sulla shopping experience riguarda l’esposizione delle etichette dei prodotti alimentari, lette spesso o sempre dal 79,4% del campione. Chi frequenta primariamente un discount è più attento alla data entro cui è preferibile consumare il prodotto, ma si dimostra anche particolarmente interessato ad avere ancor più informazioni in merito all’origine di questi (40,5%) e a quelli con un rapporto qualità-prezzo particolarmente vantaggioso (37,3%). Una maggiore attenzione e consapevolezza si osserva anche in merito agli aspetti ambientali: il 31,1% degli intervistati, infatti, si aspetta che supermercati e discount comunichino maggiormente quali sono i prodotti più sostenibili a livello ambientale e sociale. C’è anche una forte curiosità di conoscere prodotti “insoliti” o “innovativi” (24,4%), scoprire le differenze di utilizzo delle singole referenze (20,3%), come combinarle tra loro e come ottenere il meglio acquistandole insieme (18,7%). Questi valori sono riflessi nell’assortimento, con una particolare attenzione alle linee a marchio privato.

Complessivamente il 53,9% degli intervistati indica l’area degli alimentari freschi come la zona in cui trascorre più tempo, mentre il 27,9% quella degli alimentari confezionati e l’11,4% quella delle promozioni. In particolare, nei discount gli alimentari freschi sono l’area in cui viene speso più tempo secondo il 49,8% del campione, il 30,8% invece lo passa nell’area degli alimentari confezionati. Dalla ricerca si nota anche che le aree in cui i consumatori passano più tempo sono le stesse che rimandano ai valori di italianità e Made in Italy. Inoltre, il reparto del pane e della gastronomia è fortemente associato al concetto di artigianalità e tradizioni nazionali, ma anche di buon umore; il reparto dei prodotti freschi, come latticini, salumi e formaggi, è associato ad ampia scelta, italianità ed eccellenza. Questo evidenzia come per i consumatori moderni sia importante riconoscere anche dei veri e propri valori superiori nei reparti, non soltanto concetti di convenienza e di qualità.

Complessivamente il 53,9% degli intervistati indica l’area degli alimentari freschi come la zona in cui trascorre più tempo, mentre il 27,9% quella degli alimentari confezionati e l’11,4% quella delle promozioni. In particolare, nei discount gli alimentari freschi sono l’area in cui viene speso più tempo secondo il 49,8% del campione, il 30,8% invece lo passa nell’area degli alimentari confezionati. Dalla ricerca si nota anche che le aree in cui i consumatori passano più tempo sono le stesse che rimandano ai valori di italianità e Made in Italy. Inoltre, il reparto del pane e della gastronomia è fortemente associato al concetto di artigianalità e tradizioni nazionali, ma anche di buon umore; il reparto dei prodotti freschi, come latticini, salumi e formaggi, è associato ad ampia scelta, italianità ed eccellenza. Questo evidenzia come per i consumatori moderni sia importante riconoscere anche dei veri e propri valori superiori nei reparti, non soltanto concetti di convenienza e di qualità.

La convenienza è un altro elemento fondamentale nella shopping experience dei consumatori moderni. L’area dedicata alle promozioni, infatti, è una di quelle di maggior interesse così come le indicazioni delle offerte e delle promozioni sono tra gli elementi che più attirano l’attenzione dei consumatori nel punto vendita che maggiormente frequentano (55,3%): questo valore supera anche quello dei prezzi esposti tramite cartellino (49,8%). A supporto di questa evidenza, ricordiamo che l’area degli store dedicata alle promozioni è quella dove viene speso più tempo per l’11,4% dei consumatori intervistati e le promozioni effettuate dalle insegne della GDO risultano valide per l’80,3% del campione.

“L’evoluzione dei supermercati e dei discount sta andando in una direzione che potremmo definire ‘valoriale’” commenta Cosimo Finzi, Direttore di AstraRicerche. “I consumatori non cercano più solo qualità a prezzi convenienti; il supermercato diventa un luogo in cui il cliente ricerca valori superiori e con cui si identifica, come italianità, eccellenza o buon umore. La presenza di questi valori è fondamentale per creare relazioni solide e di lunga durata tra il retailer e il consumatore e devono essere chiaramente espressi nei reparti attraverso insegne e informazioni, per esempio, relativa all’origine e alla provenienza dei prodotti”.

Il grattugiato emerge invece, come il “re” della tavola nel quotidiano, soprattutto a pranzo e a cena, come partner ideale per la personalizzazione di numerose ricette. È proprio Giovanni Ferrari a mettere a punto, negli anni Ottanta, il confezionamento dei formaggi grattugiati freschi, avvalendosi della tecnologia dell’atmosfera protettiva: innovazione pionieristica che apre un nuovo segmento, che oggi vale circa un terzo del mercato dei formaggi duri in Italia. Infatti, per 2 consumatori su 3 il grattugiato non solo “semplifica la vita”, conciliandosi con la frenesia quotidiana e la scarsità di tempo, mentre per il per il 52% è un valido sostituto del formaggio grattugiato a mano e, inoltre, è un valido aiuto contro lo spreco alimentare. Un connubio di praticità e qualità, quello dei grattugiati in busta, in assenza del quale circa 4 consumatori su 10 preferirebbero ridurre il proprio consumo di formaggio. Per il 60% dei consumatori, però, la visibilità della marca rappresenta un elemento centrale nei processi di scelta, insieme ad una corretta informazione sull’origine del formaggio (soprattutto per il target più maturo).

Il grattugiato emerge invece, come il “re” della tavola nel quotidiano, soprattutto a pranzo e a cena, come partner ideale per la personalizzazione di numerose ricette. È proprio Giovanni Ferrari a mettere a punto, negli anni Ottanta, il confezionamento dei formaggi grattugiati freschi, avvalendosi della tecnologia dell’atmosfera protettiva: innovazione pionieristica che apre un nuovo segmento, che oggi vale circa un terzo del mercato dei formaggi duri in Italia. Infatti, per 2 consumatori su 3 il grattugiato non solo “semplifica la vita”, conciliandosi con la frenesia quotidiana e la scarsità di tempo, mentre per il per il 52% è un valido sostituto del formaggio grattugiato a mano e, inoltre, è un valido aiuto contro lo spreco alimentare. Un connubio di praticità e qualità, quello dei grattugiati in busta, in assenza del quale circa 4 consumatori su 10 preferirebbero ridurre il proprio consumo di formaggio. Per il 60% dei consumatori, però, la visibilità della marca rappresenta un elemento centrale nei processi di scelta, insieme ad una corretta informazione sull’origine del formaggio (soprattutto per il target più maturo).

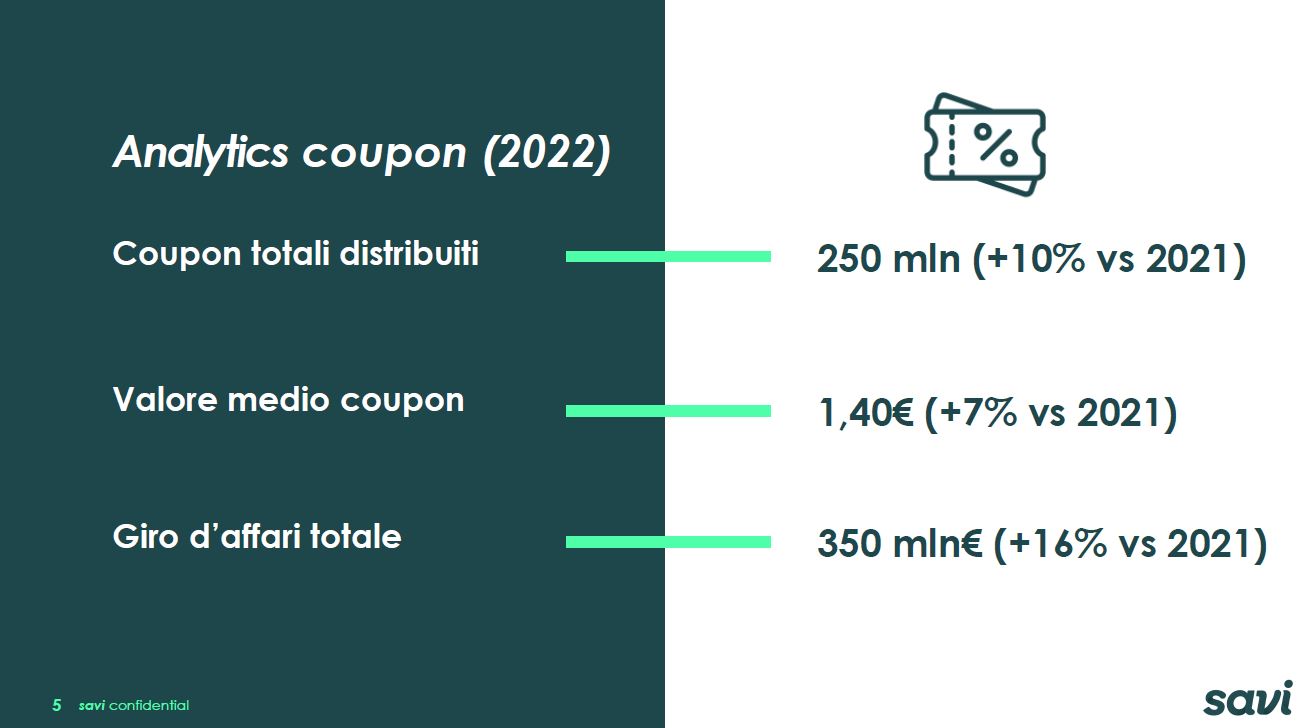

“Il couponing è un settore in costante crescita ed evoluzione, perché permette di accedere a promozioni su un’ampia categoria di prodotti in maniera semplice e istantanea”, ha dichiarato Angelo Tosoni, Managing Director di Savi Italia. “Come Savi abbiamo intrapreso da tempo un percorso di digitalizzazione che ci ha spinto ad investire oltre 1 milione di euro negli ultimi tre anni per trasformare il mercato dei coupon in un’esperienza interamente dematerializzata, con evidenti benefici sia per i consumatori che per le catene della Gdo oltre che per le aziende dell’industria di marca. Queste ultime, grazie alla nostra piattaforma, possono controllare in tempo reale tutti gli analytics derivanti dalle transazioni degli utenti che utilizzano i buoni sconto. Siamo proiettati sul futuro, consapevoli che i coupon diventeranno sempre più uno strumento di engagement e di fidelizzazione dei clienti”.

“Il couponing è un settore in costante crescita ed evoluzione, perché permette di accedere a promozioni su un’ampia categoria di prodotti in maniera semplice e istantanea”, ha dichiarato Angelo Tosoni, Managing Director di Savi Italia. “Come Savi abbiamo intrapreso da tempo un percorso di digitalizzazione che ci ha spinto ad investire oltre 1 milione di euro negli ultimi tre anni per trasformare il mercato dei coupon in un’esperienza interamente dematerializzata, con evidenti benefici sia per i consumatori che per le catene della Gdo oltre che per le aziende dell’industria di marca. Queste ultime, grazie alla nostra piattaforma, possono controllare in tempo reale tutti gli analytics derivanti dalle transazioni degli utenti che utilizzano i buoni sconto. Siamo proiettati sul futuro, consapevoli che i coupon diventeranno sempre più uno strumento di engagement e di fidelizzazione dei clienti”.

Diverse le sfide che alla luce del quadro delineato si profilano per le aziende di prodotto considerato che anche le nuove preferenze di consumo hanno un riflesso: gli italiani preferiscono benefit diretti come sconti più alti, promozioni e iniziative di cross selling come pacchetti di prodotti correlati. Oltre il 50% degli intervistati ha dichiarato che tra i diversi strumenti proposti dalle aziende le promozioni e gli sconti rimangono i preferiti, seguiti da offerte di prodotti più economici, private label e programmi fedeltà. “In un periodo storico segnato da incertezza, i consumatori italiani si rivelano dei cauti ottimisti nel modellare le proprie abitudini di consumo” – commenta Francesco Fiorese, Partner e Managing Director di Simon-Kucher Italia. “Adattandosi alle mutevoli circostanze con resilienza e con un atteggiamento capace di reagire positivamente alle avversità, i consumatori mostrano una grande maturità, lanciando determinanti segnali positivi anche per la produzione e le imprese”.

Diverse le sfide che alla luce del quadro delineato si profilano per le aziende di prodotto considerato che anche le nuove preferenze di consumo hanno un riflesso: gli italiani preferiscono benefit diretti come sconti più alti, promozioni e iniziative di cross selling come pacchetti di prodotti correlati. Oltre il 50% degli intervistati ha dichiarato che tra i diversi strumenti proposti dalle aziende le promozioni e gli sconti rimangono i preferiti, seguiti da offerte di prodotti più economici, private label e programmi fedeltà. “In un periodo storico segnato da incertezza, i consumatori italiani si rivelano dei cauti ottimisti nel modellare le proprie abitudini di consumo” – commenta Francesco Fiorese, Partner e Managing Director di Simon-Kucher Italia. “Adattandosi alle mutevoli circostanze con resilienza e con un atteggiamento capace di reagire positivamente alle avversità, i consumatori mostrano una grande maturità, lanciando determinanti segnali positivi anche per la produzione e le imprese”.

2. Aumento dei costi di produzione

2. Aumento dei costi di produzione 3. Scarsità di materie prime e di componenti essenziali

3. Scarsità di materie prime e di componenti essenziali

Gli shopper scelgono di comprare prodotti a marchio del distributore principalmente per i beni edibili – dal momento che l’inflazione ha colpito maggiormente questo tipo di prodotti. Per quanto riguarda i prodotti non edibili invece, la penetrazione delle marche del distributore è maggiore per i prodotti per la cura della casa, in particolare per i detersivi e gli igienizzanti. La categoria delle bevande alcoliche ed alcuni alimenti per l’infanzia hanno visto una crescita molto parziale delle marche del distributore. Per questi prodotti i consumatori sono rimasti più fedeli ai loro brand di fiducia. I distributori per contrastare questa tendenza, stanno introducendo sugli scaffali prodotti innovativi, come birre analcoliche o prodotti artigianali di alta qualità, realizzati con ingredienti di provenienza locale.

Gli shopper scelgono di comprare prodotti a marchio del distributore principalmente per i beni edibili – dal momento che l’inflazione ha colpito maggiormente questo tipo di prodotti. Per quanto riguarda i prodotti non edibili invece, la penetrazione delle marche del distributore è maggiore per i prodotti per la cura della casa, in particolare per i detersivi e gli igienizzanti. La categoria delle bevande alcoliche ed alcuni alimenti per l’infanzia hanno visto una crescita molto parziale delle marche del distributore. Per questi prodotti i consumatori sono rimasti più fedeli ai loro brand di fiducia. I distributori per contrastare questa tendenza, stanno introducendo sugli scaffali prodotti innovativi, come birre analcoliche o prodotti artigianali di alta qualità, realizzati con ingredienti di provenienza locale.

Tendenze sul comportamento dei consumatori nei sei maggiori mercati in Europa, Stati Uniti, Australia, Nuova Zelanda, Brasile, Turchia, Emirati Arabi Uniti

Tendenze sul comportamento dei consumatori nei sei maggiori mercati in Europa, Stati Uniti, Australia, Nuova Zelanda, Brasile, Turchia, Emirati Arabi Uniti