L’innovazione riveste un ruolo rilevante per lo sviluppo del retail in Italia e, nonostante le aspettative non rosee, l’investimento in digitale da parte dei principali attori del settore non ha subito nel 2022 una battuta d’arresto: il rapporto tra spesa in innovazione digitale e fatturato è stabile rispetto al 2021 e pari al 2,5%. Queste sono alcune delle evidenze emerse dall’Osservatorio Innovazione Digitale nel Retail, promosso dalla School of Management del Politecnico di Milano e giunto alla nona edizione.

“Negli ultimi anni il retail, soprattutto fisico, ha vissuto momenti di forte stress. Nel 2020 lo scoppio dell’emergenza Covid ha generato un violento spostamento dei consumi e degli investimenti da offline a online” dichiara Valentina Pontiggia, Direttrice dell’Osservatorio Innovazione Digitale nel Retail. “Nel 2022 lo scenario è totalmente cambiato: la crescita delle vendite al dettaglio complessive e la stabilità del tasso di incidenza dell’online sui consumi sono segnali inequivocabili di come gli italiani abbiano riscoperto il valore dell’esperienza fisica. Congiuntamente sono sorte nuove sfide per il retail. Il digitale può essere però uno strumento efficace su cui investire per contrastare le conseguenze economiche, derivanti dall’instabilità geopolitica, quali l’inflazione e l’aumento dei costi di energia e materie prime”.

“Negli ultimi anni il retail, soprattutto fisico, ha vissuto momenti di forte stress. Nel 2020 lo scoppio dell’emergenza Covid ha generato un violento spostamento dei consumi e degli investimenti da offline a online” dichiara Valentina Pontiggia, Direttrice dell’Osservatorio Innovazione Digitale nel Retail. “Nel 2022 lo scenario è totalmente cambiato: la crescita delle vendite al dettaglio complessive e la stabilità del tasso di incidenza dell’online sui consumi sono segnali inequivocabili di come gli italiani abbiano riscoperto il valore dell’esperienza fisica. Congiuntamente sono sorte nuove sfide per il retail. Il digitale può essere però uno strumento efficace su cui investire per contrastare le conseguenze economiche, derivanti dall’instabilità geopolitica, quali l’inflazione e l’aumento dei costi di energia e materie prime”.

Il retail in Italia

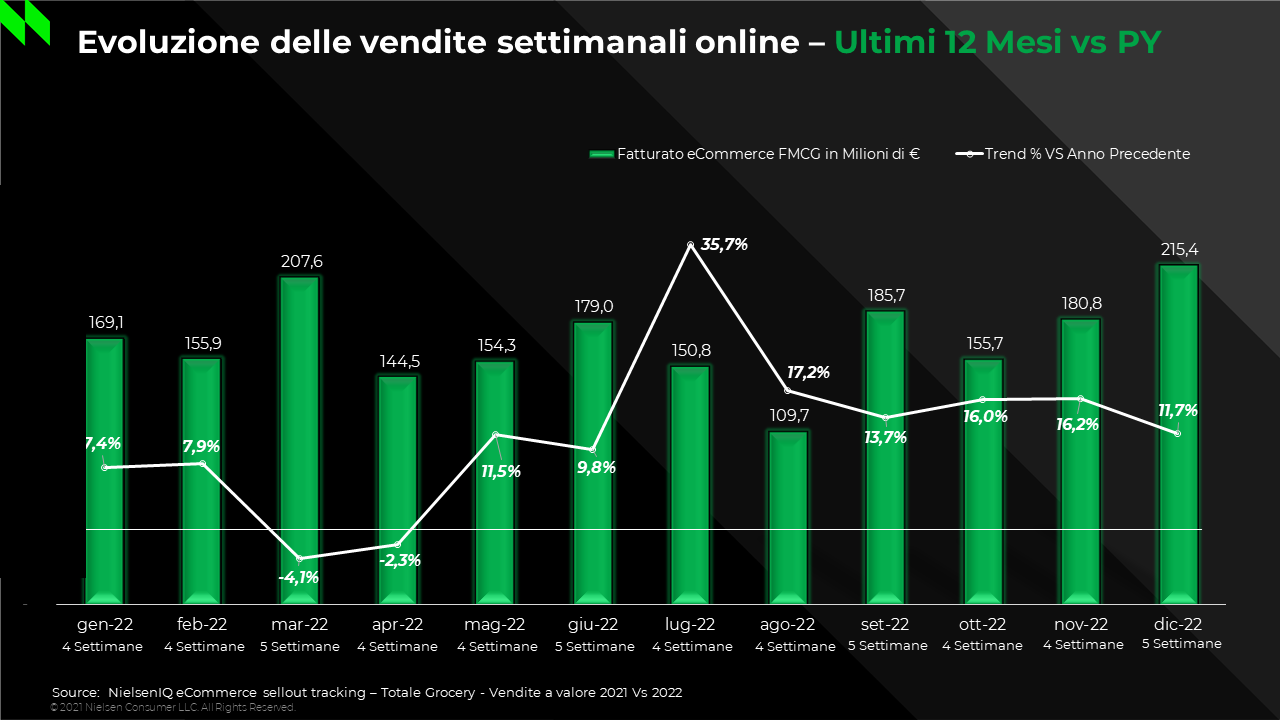

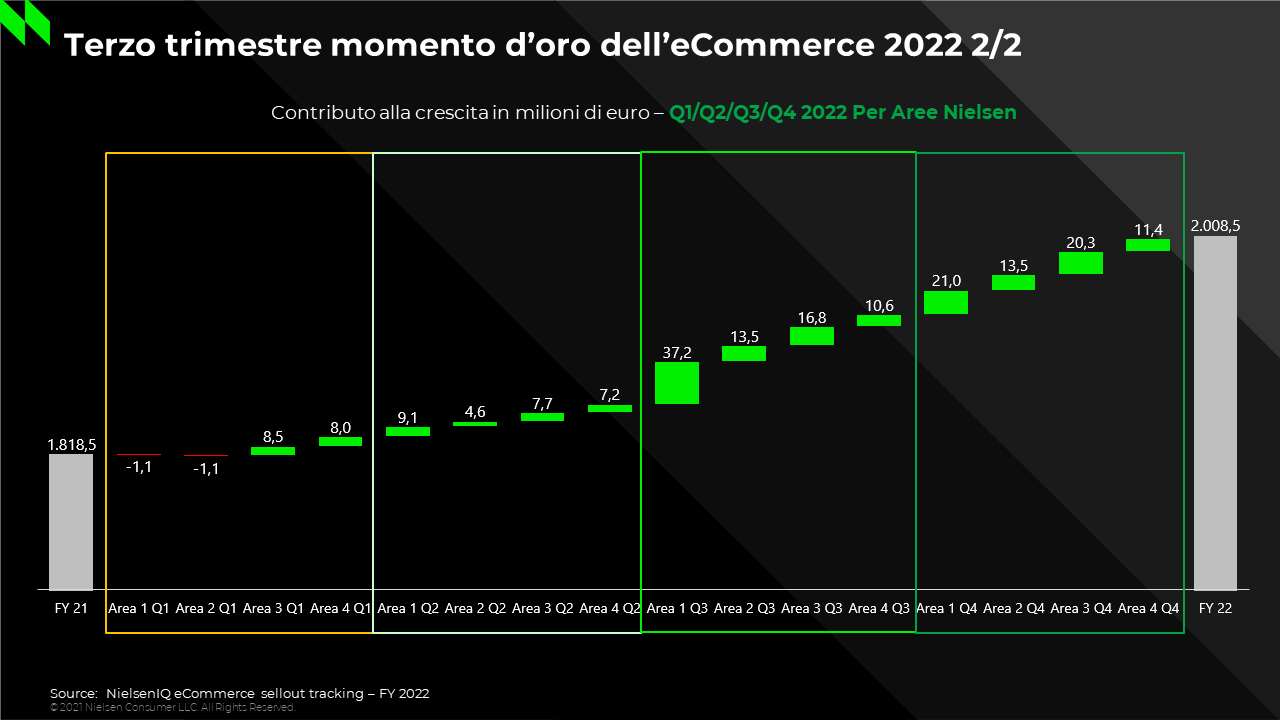

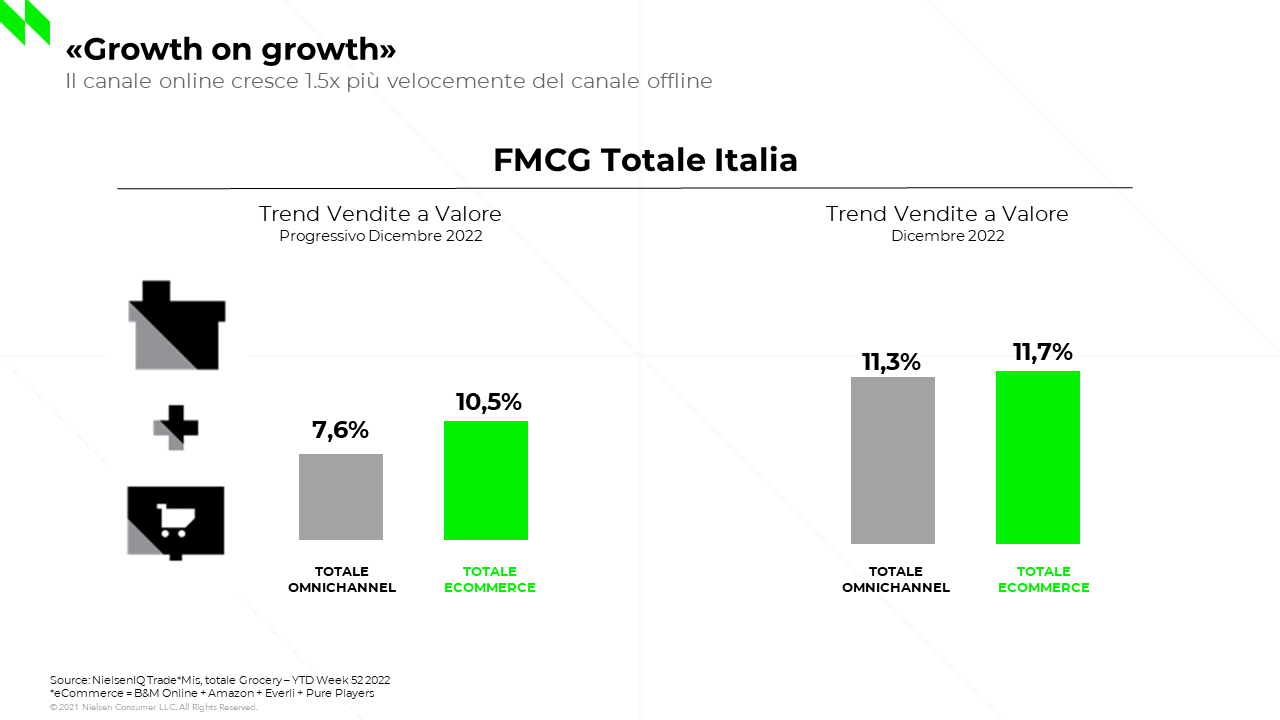

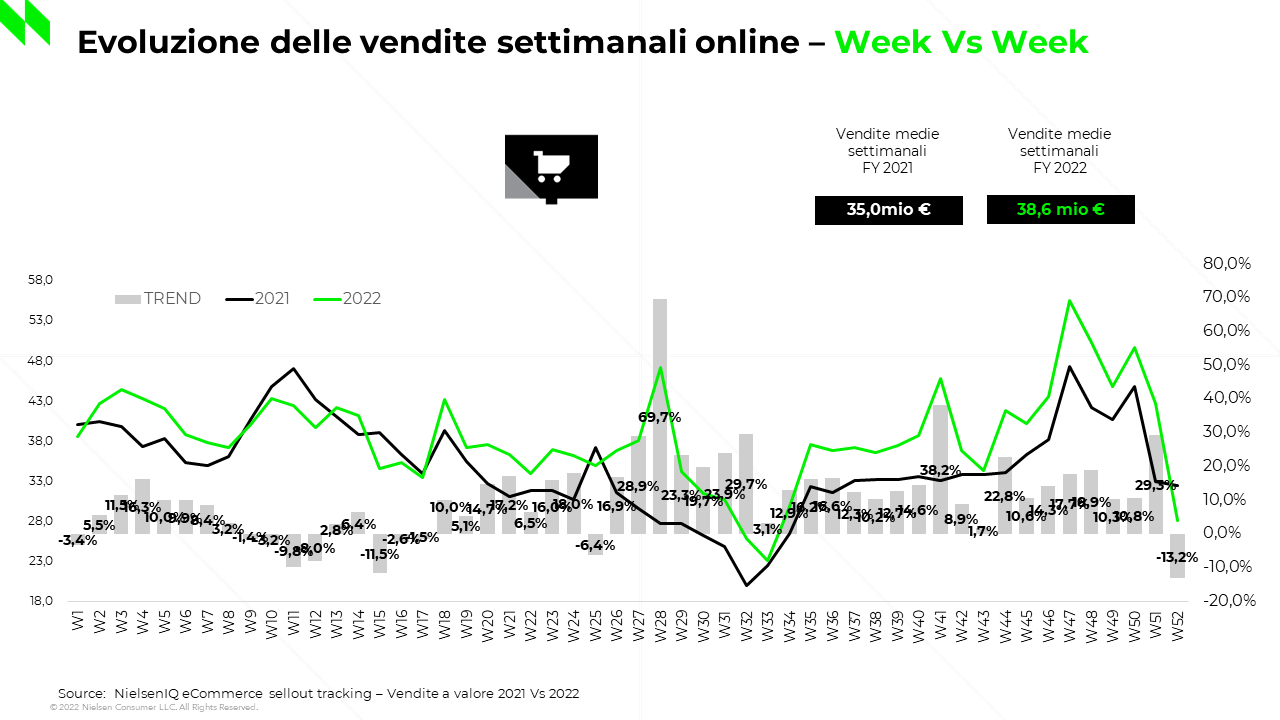

Nel 2022 il valore delle vendite al dettaglio di prodotto totali (online + offline) ha registrato in Italia una crescita del +4,7% rispetto all’anno precedente (era +4% nel 2021), mentre l’eCommerce continua il suo percorso di evoluzione, seppur in maniera più contenuta rispetto alla crescita straordinaria degli ultimi anni. Nel 2022 il valore degli acquisti online in Italia, nella sola componente di prodotto, raggiunge i 33,2 miliardi di euro, con un tasso di crescita del +8% rispetto all’anno precedente (era +18% nel 2021). Il ritorno alla normalità e alla frequentazione dei negozi fisici da parte dei consumatori porta la penetrazione dell’online sul totale retail a rimanere stabile nel 2022 e pari all’11%. La variazione del numero di punti vendita rimane negativa, in continuità con il passato, ma il tasso di decrescita è il più basso registrato negli ultimi cinque anni: a fine 2021 in Italia si contano 581.521 esercizi commerciali di prodotto, con una contrazione del -0,6% rispetto al 2020 (il CAGR 2016-2020 è pari al -1,4%).

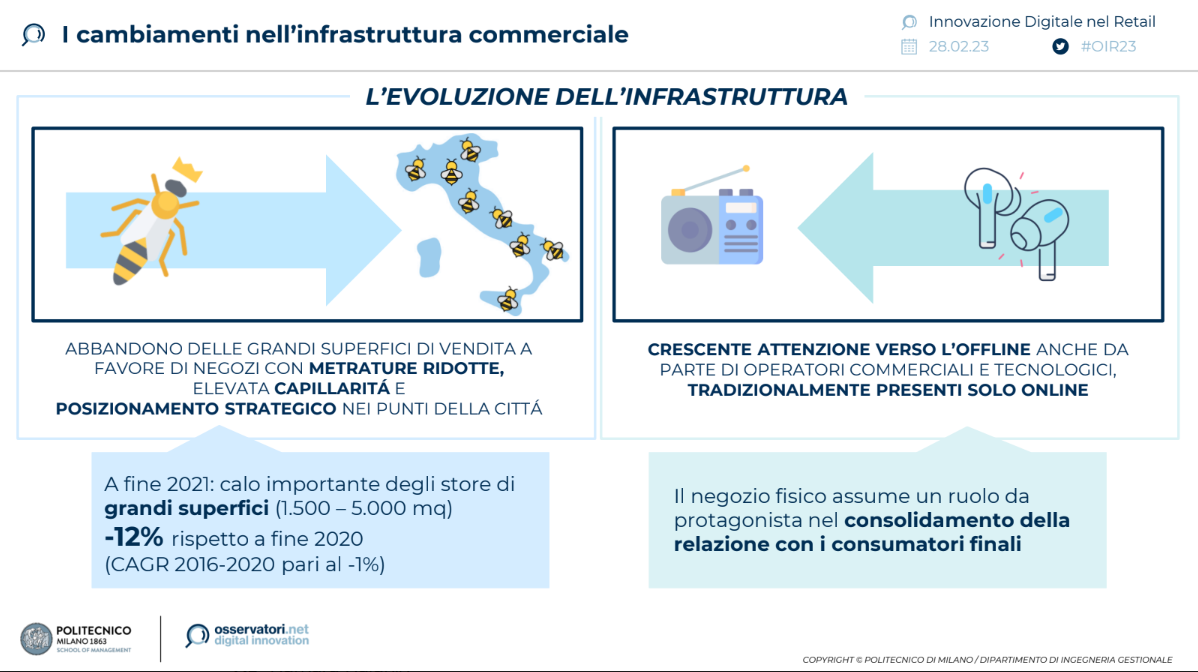

L’aumento dei costi, anche di gestione dei punti vendita, unitamente alle nuove abitudini e aspettative dei consumatori, quali ad esempio la possibilità di smart working o la ricerca di fluidità nell’utilizzo dei canali, condizionano l’evoluzione dell’infrastruttura commerciale italiana. La rete fisica sta infatti attraversando una fase di profonda ristrutturazione e i retailer stanno abbandonando le grandi superfici di vendita (comprese tra 1.500 e 5.000 mq): a fine 2021 questa tipologia di store si è ridotta del -12% rispetto a fine 2020 (il CAGR 2016-2020 è pari al -1%). Al tempo stesso i retailer si concentrano su formati di negozio caratterizzati da elevata capillarità sul territorio nazionale e un posizionamento nei punti strategici dei centri città. Questi nuovi store di prossimità sono dotati di soluzioni digitali in grado non solo di migliorare l’esperienza transazionale e relazionale del consumatore, ma anche di supportare l’online.

Infine, cresce l’attenzione verso l’offline anche da parte di operatori commerciali e tecnologici, tradizionalmente presenti solo online, che iniziano a riconoscere nel negozio fisico un ruolo da protagonista nel consolidamento del rapporto con i consumatori finali.

La maturità digitale dei retailer in Italia

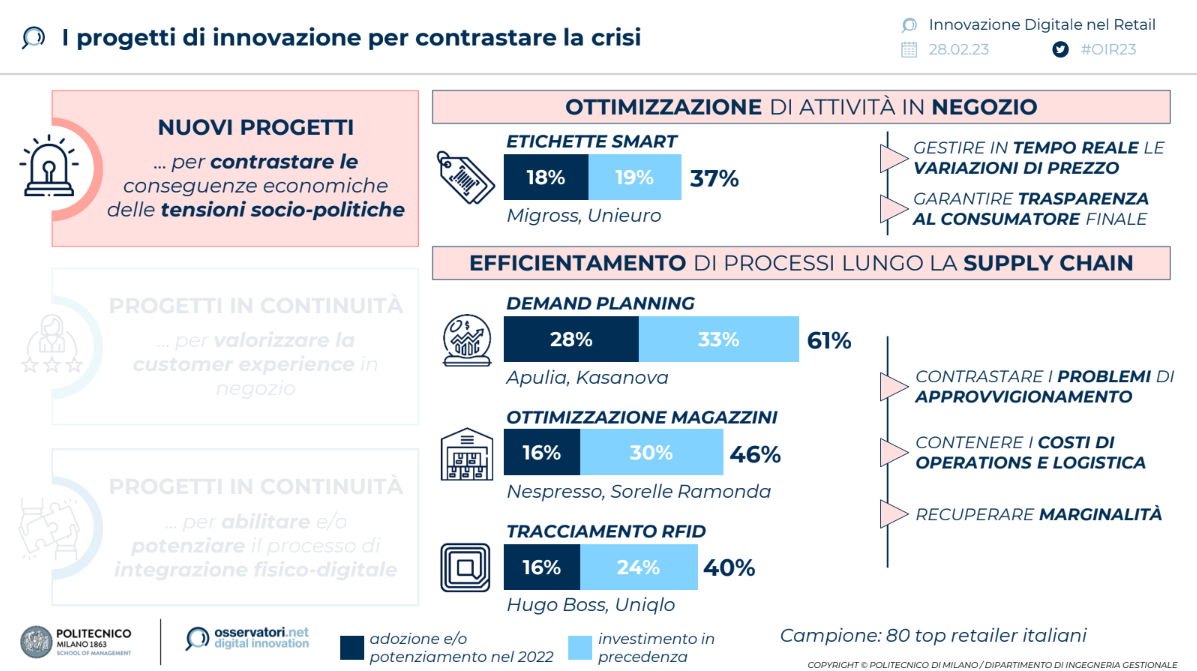

Nel 2022 l’investimento in digitale nel retail non ha subito una battuta d’arresto: l’incidenza di questa spesa sul fatturato rimane infatti stabile rispetto al 2021 e pari al 2,5%. Gli interventi messi in atto dai retailer italiani sono legati, in primis, all’ottimizzazione di alcune attività in negozio. Si investe in etichette smart, adottate e/o potenziate nel 2022 dal 18% dei top retailer italiani, per gestire in modo dinamico e in tempo reale le variazioni di prezzo e garantire la massima trasparenza al consumatore, e si lavora in parallelo all’efficientamento delle attività e dei processi lungo la supply chain.

Da un lato i retailer sfruttano il digitale per contrastare le difficoltà nell’approvvigionamento di beni e materie prime attraverso lo sviluppo e/o il potenziamento di sistemi di demand, inventory e distribution planning (28%), per effettuare previsioni più accurate della domanda e ottimizzare la gestione dei prodotti lungo la filiera. Dall’altro, puntano a contenere i costi delle operations e della logistica per cercare di recuperare marginalità: il 16% dei retailer adotta o consolida, infatti, i sistemi di incremento delle performance di magazzino e le soluzioni di tracciamento dei prodotti lungo la filiera.

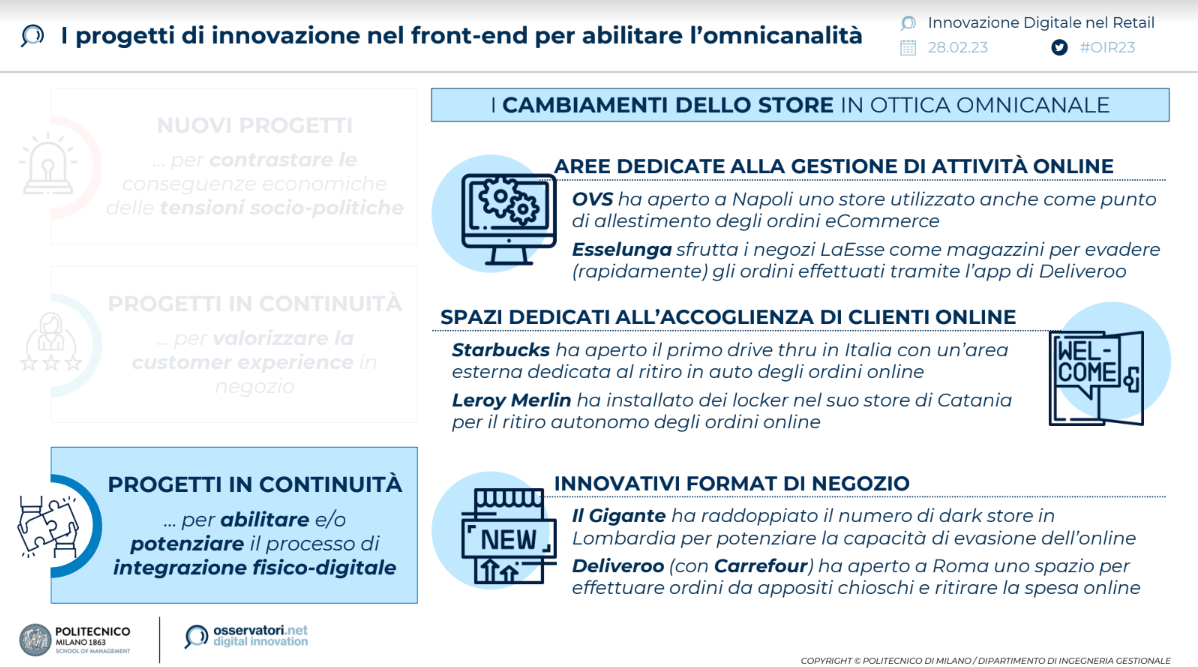

La ripresa del canale fisico impone una revisione degli store non solo dal punto di vista infrastrutturale, ma anche digitale. L’esperienza del cliente viene semplificata e resa più consapevole: i chioschi digitali, implementati dal 28% dei top retailer, favoriscono l’approfondimento della conoscenza dei prodotti, mentre le soluzioni di digital signage (23%) attivano una comunicazione efficace con il cliente. Particolarmente rilevante è anche l’automatizzazione dell’esperienza, grazie a sistemi di self scanning (18%) da app o device dedicati. Un altro cantiere di innovazione riguarda il punto cassa: il 33% investe in soluzioni di mobile e contactless payment e il 9% in sistemi di self check-out per snellire la fase di pagamento. Infine, il 25% dei retailer dichiara di essere al lavoro sull’evoluzione del tradizionale significato della cassa: non è più solo un punto in cui termina l’esperienza d’acquisto, ma un luogo dove erogare servizi a valore aggiunto per il consumatore.

La ripresa del canale fisico impone una revisione degli store non solo dal punto di vista infrastrutturale, ma anche digitale. L’esperienza del cliente viene semplificata e resa più consapevole: i chioschi digitali, implementati dal 28% dei top retailer, favoriscono l’approfondimento della conoscenza dei prodotti, mentre le soluzioni di digital signage (23%) attivano una comunicazione efficace con il cliente. Particolarmente rilevante è anche l’automatizzazione dell’esperienza, grazie a sistemi di self scanning (18%) da app o device dedicati. Un altro cantiere di innovazione riguarda il punto cassa: il 33% investe in soluzioni di mobile e contactless payment e il 9% in sistemi di self check-out per snellire la fase di pagamento. Infine, il 25% dei retailer dichiara di essere al lavoro sull’evoluzione del tradizionale significato della cassa: non è più solo un punto in cui termina l’esperienza d’acquisto, ma un luogo dove erogare servizi a valore aggiunto per il consumatore.

“Il digitale non rappresenta unicamente un mezzo per lavorare al miglioramento dell’esperienza del cliente e allo sviluppo di modelli di vendita omnicanale, ma svolge anche un compito primario in risposta all’attuale situazione economica. Cambia anche la modalità con cui i retailer fanno innovazione: si prediligono approcci lean, ovvero in grado di garantire la flessibilità necessaria per operare in condizioni di incertezza e adattarsi più rapidamente alle turbolenze del mercato” conclude Valentina Pontiggia.

“È interessante notare anche la rivoluzione dell’employee experience, che amplifica l’integrazione online-offline. Alcuni attori della filiera stanno infatti puntando sul ruolo del digitale per facilitare l’operatività del personale di front-end, altri stanno avviando programmi di formazione sui temi della trasformazione digitale per favorire l’acquisizione di nuove competenze in ottica omnicanale. Infine, c’è chi lavora sul piano dell’innovazione di significato progettando un’employee experience memorabile, che spinga il personale dei negozi a vivere esperienze ricche di valore nei momenti di interazione fisica e digitale con i clienti” aggiunge Emilio Bellini, Responsabile Scientifico dell’Osservatorio Innovazione Digitale nel Retail.

“È interessante notare anche la rivoluzione dell’employee experience, che amplifica l’integrazione online-offline. Alcuni attori della filiera stanno infatti puntando sul ruolo del digitale per facilitare l’operatività del personale di front-end, altri stanno avviando programmi di formazione sui temi della trasformazione digitale per favorire l’acquisizione di nuove competenze in ottica omnicanale. Infine, c’è chi lavora sul piano dell’innovazione di significato progettando un’employee experience memorabile, che spinga il personale dei negozi a vivere esperienze ricche di valore nei momenti di interazione fisica e digitale con i clienti” aggiunge Emilio Bellini, Responsabile Scientifico dell’Osservatorio Innovazione Digitale nel Retail.

I trend di innovazione nel retail internazionale

I retailer cercano sempre più di contrastare le conseguenze economiche della crisi globale e proseguono nel percorso di innovazione, focalizzando l’attenzione su tre principali cantieri di lavoro.

Il primo si traduce nel testare le opportunità del metaverso, in relazione ai propri asset, processi e cluster di consumatori. Il metaverso rappresenta uno spazio virtuale che abilita nuove esperienze relazionali e transazionali per il Retail. Le principali sperimentazioni riguardano l’attivazione di un’interazione immersiva tra consumatori e prodotti-servizi offerti, la comunicazione all’esterno di valori aziendali o, ancora, la vendita di prodotti reali e virtuali.

Il primo si traduce nel testare le opportunità del metaverso, in relazione ai propri asset, processi e cluster di consumatori. Il metaverso rappresenta uno spazio virtuale che abilita nuove esperienze relazionali e transazionali per il Retail. Le principali sperimentazioni riguardano l’attivazione di un’interazione immersiva tra consumatori e prodotti-servizi offerti, la comunicazione all’esterno di valori aziendali o, ancora, la vendita di prodotti reali e virtuali.

Il secondo trend di innovazione riguarda la sperimentazione di nuove tecnologie di frontiera, sempre più centrali nella strategia di business: le soluzioni di intelligenza artificiale e di Internet of Things, ad esempio, vengono sempre più spesso utilizzate in modo combinato dai retailer per testare ed estendere formati di negozio completamente automatizzati.

Il terzo e ultimo cantiere si concretizza nell’implementazione di nuovi modelli di business fondati sulla progettazione di ecosistemi di servizio. In questo senso l’utilizzo di asset e canali già esistenti e l’attivazione di partnership con competitor, service provider o startup sono i fattori chiave alla base di queste nuove iniziative imprenditoriali, volte a offrire servizi innovativi B2c, come spazi reali e virtuali di consulenza o piattaforme di riparazione e resale, e B2b, quali ad esempio il lancio di marketplace o l’offerta di servizi di marketing e advertising.

“La strada è tracciata e non si può tornare più indietro, anche se questi numeri ci dicono che l’Italia su questa tematica può fare ancora molta strada. L’intero ecosistema dei pagamenti digitali e tutti i player coinvolti dovranno essere in grado di soddisfare e, se possibile, anticipare i bisogni dei consumatori sempre più propensi a pagare con modalità elettroniche, offrendo un servizio semplice, istantaneo e sicuro”, afferma Bruno Natoli, CEO di Mia-FinTech, startup fintech italiana nata dalla tecnologia cloud native di Mia-Platform che si pone l’obiettivo di accelerare la trasformazione digitale di banche, istituti finanziari, società fintech e altri attori dell’ecosistema financial services.

“La strada è tracciata e non si può tornare più indietro, anche se questi numeri ci dicono che l’Italia su questa tematica può fare ancora molta strada. L’intero ecosistema dei pagamenti digitali e tutti i player coinvolti dovranno essere in grado di soddisfare e, se possibile, anticipare i bisogni dei consumatori sempre più propensi a pagare con modalità elettroniche, offrendo un servizio semplice, istantaneo e sicuro”, afferma Bruno Natoli, CEO di Mia-FinTech, startup fintech italiana nata dalla tecnologia cloud native di Mia-Platform che si pone l’obiettivo di accelerare la trasformazione digitale di banche, istituti finanziari, società fintech e altri attori dell’ecosistema financial services.

E in Italia?

E in Italia? “Guardando all’UE nel suo complesso – spiega Enrica Gentile, Project Manager per il progetto UE svolto da Areté, il mercato delle bevande “low/no alcohol” diverse dalla birra è ancora in una fase iniziale di sviluppo in tutti i Paesi membri, e le relative dinamiche sono ancora in grande evoluzione, ma le attese per i prossimi anni sono di crescite complessive a due cifre, in particolare per vino e alcolici. In questo contesto, sono di grande importanza l’innovazione tecnologica e di prodotto, ma anche la possibilità di avere un quadro normativo chiaro, a beneficio di consumatori e operatori”.

“Guardando all’UE nel suo complesso – spiega Enrica Gentile, Project Manager per il progetto UE svolto da Areté, il mercato delle bevande “low/no alcohol” diverse dalla birra è ancora in una fase iniziale di sviluppo in tutti i Paesi membri, e le relative dinamiche sono ancora in grande evoluzione, ma le attese per i prossimi anni sono di crescite complessive a due cifre, in particolare per vino e alcolici. In questo contesto, sono di grande importanza l’innovazione tecnologica e di prodotto, ma anche la possibilità di avere un quadro normativo chiaro, a beneficio di consumatori e operatori”.

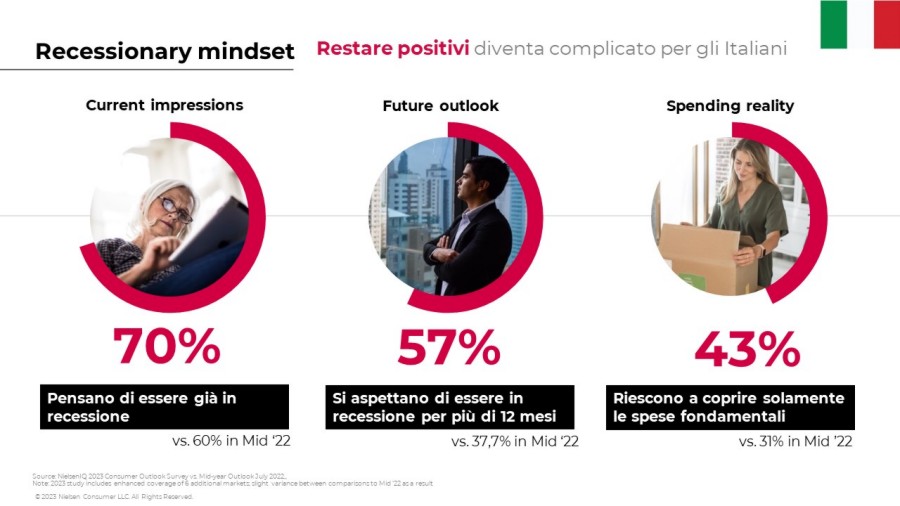

Secondo quanto emerge dal report, in meno di un anno sono più che raddoppiate le famiglie in difficoltà che raggiungono quota 23% (contro il 10% di inizio 2022). Inoltre, l’indagine di NielsenIQ sottolinea che è aumentato di 7 punti il numero di persone considerate “caute” (59%), cioè coloro che, pur non essendo state colpite a livello finanziario dai recenti eventi economici, rimangono in ogni caso prudenti nelle proprie spese. Gli italiani inoltre prevedono di spendere meno per la maggior parte delle spese discrezionali come per esempio la ristorazione fuori casa (54%), l’abbigliamento (49%) e l’intrattenimento fuori casa (48%) che si attestano come le aree principali in cui i consumatori intendono ridurre il proprio budget. Meno consistenti invece i tagli alla spesa alimentare, voce che si colloca solamente all’8° posto (31%) della classifica di NielsenIQ.

Secondo quanto emerge dal report, in meno di un anno sono più che raddoppiate le famiglie in difficoltà che raggiungono quota 23% (contro il 10% di inizio 2022). Inoltre, l’indagine di NielsenIQ sottolinea che è aumentato di 7 punti il numero di persone considerate “caute” (59%), cioè coloro che, pur non essendo state colpite a livello finanziario dai recenti eventi economici, rimangono in ogni caso prudenti nelle proprie spese. Gli italiani inoltre prevedono di spendere meno per la maggior parte delle spese discrezionali come per esempio la ristorazione fuori casa (54%), l’abbigliamento (49%) e l’intrattenimento fuori casa (48%) che si attestano come le aree principali in cui i consumatori intendono ridurre il proprio budget. Meno consistenti invece i tagli alla spesa alimentare, voce che si colloca solamente all’8° posto (31%) della classifica di NielsenIQ. Infine, gli intervistati stimano che l’impatto maggiore della crisi attuale si avrà dal punto di vista ambientale. Considerando infatti la classifica dei rischi globali riportata dal World Economic Forum, 5 su 10 nel breve periodo (2 anni) sono legati a tematiche green (clima, ambiente, natura). I consumatori italiani riflettono la preoccupazione globale, poiché dimostrano di avere una maggiore consapevolezza rispetto al tema della sostenibilità: per esempio, il 57% di loro è disposto ad acquistare solo beni essenziali e il 29% ha dichiarato che eviterà gli sprechi alimentari.

Infine, gli intervistati stimano che l’impatto maggiore della crisi attuale si avrà dal punto di vista ambientale. Considerando infatti la classifica dei rischi globali riportata dal World Economic Forum, 5 su 10 nel breve periodo (2 anni) sono legati a tematiche green (clima, ambiente, natura). I consumatori italiani riflettono la preoccupazione globale, poiché dimostrano di avere una maggiore consapevolezza rispetto al tema della sostenibilità: per esempio, il 57% di loro è disposto ad acquistare solo beni essenziali e il 29% ha dichiarato che eviterà gli sprechi alimentari.

I pistacchi non sono solo indispensabili per la salute ma anche un ottimo spuntino “spezzafame”, in grado di allietare le giornate offrendo un’alternativa ai soliti snack. Il momento ideale per gustarli per il 55% delle persone è il pomeriggio – come idea croccante da consumare tra pranzo e cena – seguito dal “post -allenamento” (32%) – dove sono perfetti per recuperare energie – e dalla mattina (14%) in cui rappresentano l’aiuto ideale per stimolare la concentrazione e liberare la propria creatività.

I pistacchi non sono solo indispensabili per la salute ma anche un ottimo spuntino “spezzafame”, in grado di allietare le giornate offrendo un’alternativa ai soliti snack. Il momento ideale per gustarli per il 55% delle persone è il pomeriggio – come idea croccante da consumare tra pranzo e cena – seguito dal “post -allenamento” (32%) – dove sono perfetti per recuperare energie – e dalla mattina (14%) in cui rappresentano l’aiuto ideale per stimolare la concentrazione e liberare la propria creatività.

Il costo della vita pesa sulla fiducia dei consumatori

Il costo della vita pesa sulla fiducia dei consumatori Erika Andreetta, Partner PwC Italia, EMEA Fashion & Luxury Leader, spiega: “La crisi legata all’aumento del costo della vita sta avendo ripercussioni a livello materiale sul modo in cui i consumatori fanno acquisiti, tanto online quanto in negozio. A causa dell’aumento dei prezzi, i consumatori di tutto il mondo stanno rimandando gli acquisiti di beni non essenziali, mentre dedicano più tempo a cercare alternative più economiche. Nonostante tutti i settori interessati dalla ricerca registrino una riduzione prevista della spesa nei prossimi sei mesi, stiamo comunque notando che i consumatori continuano a scegliere prodotti realizzati in modo etico e sostenibile. Se desiderano prosperare in questo complesso ambiente macroeconomico e mantenere coinvolti i consumatori, i rivenditori devono sfruttare e diversificare i loro canali di distribuzione, offrire prezzi competitivi, investire in catene di fornitura più resilienti e compensare la crescente riluttanza dei consumatori a condividere dati online monitorando meglio la base clienti e i programmi di fidelizzazione”.

Erika Andreetta, Partner PwC Italia, EMEA Fashion & Luxury Leader, spiega: “La crisi legata all’aumento del costo della vita sta avendo ripercussioni a livello materiale sul modo in cui i consumatori fanno acquisiti, tanto online quanto in negozio. A causa dell’aumento dei prezzi, i consumatori di tutto il mondo stanno rimandando gli acquisiti di beni non essenziali, mentre dedicano più tempo a cercare alternative più economiche. Nonostante tutti i settori interessati dalla ricerca registrino una riduzione prevista della spesa nei prossimi sei mesi, stiamo comunque notando che i consumatori continuano a scegliere prodotti realizzati in modo etico e sostenibile. Se desiderano prosperare in questo complesso ambiente macroeconomico e mantenere coinvolti i consumatori, i rivenditori devono sfruttare e diversificare i loro canali di distribuzione, offrire prezzi competitivi, investire in catene di fornitura più resilienti e compensare la crescente riluttanza dei consumatori a condividere dati online monitorando meglio la base clienti e i programmi di fidelizzazione”. I prodotti sostenibili sono molto richiesti dai consumatori

I prodotti sostenibili sono molto richiesti dai consumatori