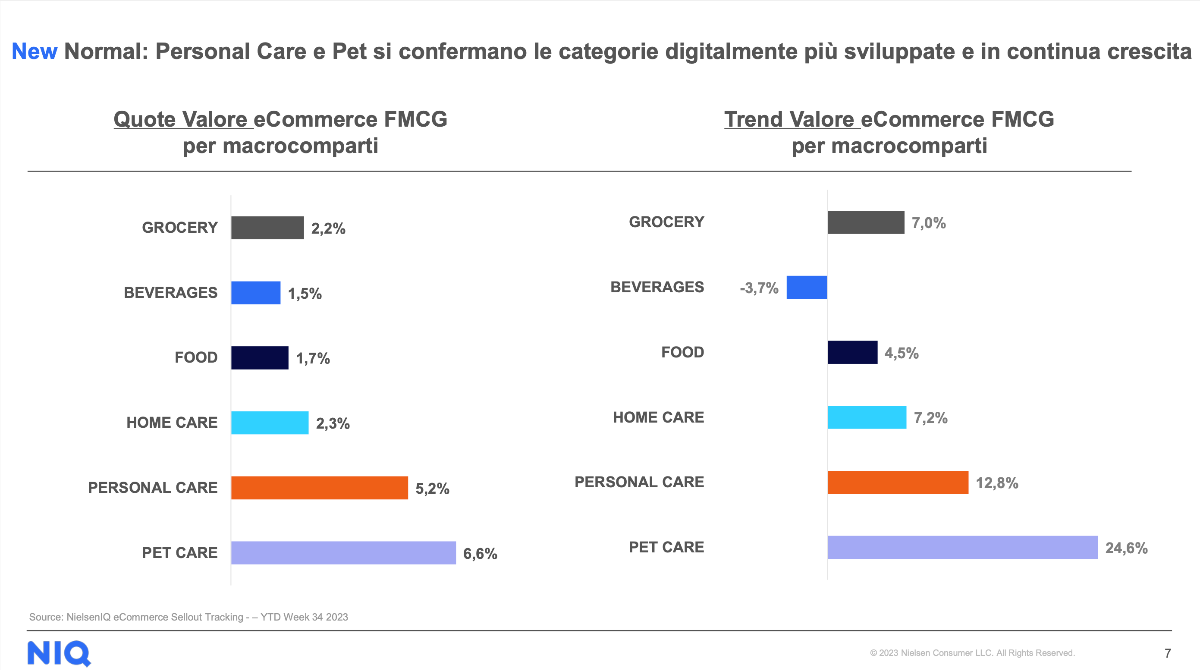

Sono 10,8 milioni gli italiani che acquistano online prodotti di largo consumo: un mercato che vale ad oggi oltre 1,3 miliardi di euro, in crescita del 7% rispetto al 2022, con le categorie di Pet Care e Personal Care a guidare il trend positivo, segnando rispettivamente +25% e +13% rispetto allo scorso anno e un’incidenza sul totale retail del 6,6% e del 5,2%. Il Grocery online cresce del 7%, pur pesando ancora solo il 2,2% sul totale retail in questo settore; Food e Home Care crescono, registrando comunque un trend di crescita positivo (+7%). Anche il Food e l’Home Care sono in crescita e pesano, rispettivamente, l’1,7% del mercato FMCG (+4,5%) e il 2,3% (+7,2%); le bevande, con un peso dell’1,5% sul totale registrano una diminuzione del 3,7%. Anche a livello globale il mercato del grocery online continua ad aumentare, pur subendo un rallentamento in termini di trend: la quota di mercato globale del grocery online passa dal 3,4% al 3,7% nel 2023 e si prevede che entro il 2025 arriverà a pesare il 5,1% del mercato del grocery (online e offline). I dati sono emersi durante la sesta edizione di Netcomm Focus Food&Grocery, in occasione della quale sono state illustrate le recenti ricerche di Netcomm NetRetail, di NielsenIQ e dell’Osservatorio Food Prezzi e assortimenti in collaborazione con Qberg.

“Durante la pandemia da Covid-19 l’intera filiera agroalimentare ha visto un notevole sviluppo grazie all’introduzione di tecnologie che supportano un potenziamento della stessa e l’integrazione dei suoi diversi attori. La quota di acquirenti di spesa alimentare in Italia ha visto infatti un aumento del 32% nel periodo 2020-2022. L’avvio del trend positivo, anche se in calo rispetto ai numeri ottenuti durante la pandemia, è una conseguenza dell’efficientamento della filiera verso tutti i canali distributivi (GDO, gastronomia e Horeca) e dell’introduzione di tecnologie abilitanti come l’AI e gli strumenti legati alla blockchain, particolarmente efficaci nel processo di tracciabilità dei prodotti. Oggi il settore del Food Delivery rientra tra le categorie che più hanno incrementato la quota di vendite online nel biennio 2022-2023 proprio grazie all’aumento dell’offerta e al progressivo miglioramento di servizi di consegna, con particolare attenzione alla velocità, alla capillarità, al contenimento dei costi e alla fornitura di servizi a valore aggiunto”, ha commentato Roberto Liscia, Presidente di Netcomm.

“Durante la pandemia da Covid-19 l’intera filiera agroalimentare ha visto un notevole sviluppo grazie all’introduzione di tecnologie che supportano un potenziamento della stessa e l’integrazione dei suoi diversi attori. La quota di acquirenti di spesa alimentare in Italia ha visto infatti un aumento del 32% nel periodo 2020-2022. L’avvio del trend positivo, anche se in calo rispetto ai numeri ottenuti durante la pandemia, è una conseguenza dell’efficientamento della filiera verso tutti i canali distributivi (GDO, gastronomia e Horeca) e dell’introduzione di tecnologie abilitanti come l’AI e gli strumenti legati alla blockchain, particolarmente efficaci nel processo di tracciabilità dei prodotti. Oggi il settore del Food Delivery rientra tra le categorie che più hanno incrementato la quota di vendite online nel biennio 2022-2023 proprio grazie all’aumento dell’offerta e al progressivo miglioramento di servizi di consegna, con particolare attenzione alla velocità, alla capillarità, al contenimento dei costi e alla fornitura di servizi a valore aggiunto”, ha commentato Roberto Liscia, Presidente di Netcomm.

Le abitudini di acquisto dei consumatori digitali nel Food&Grocery

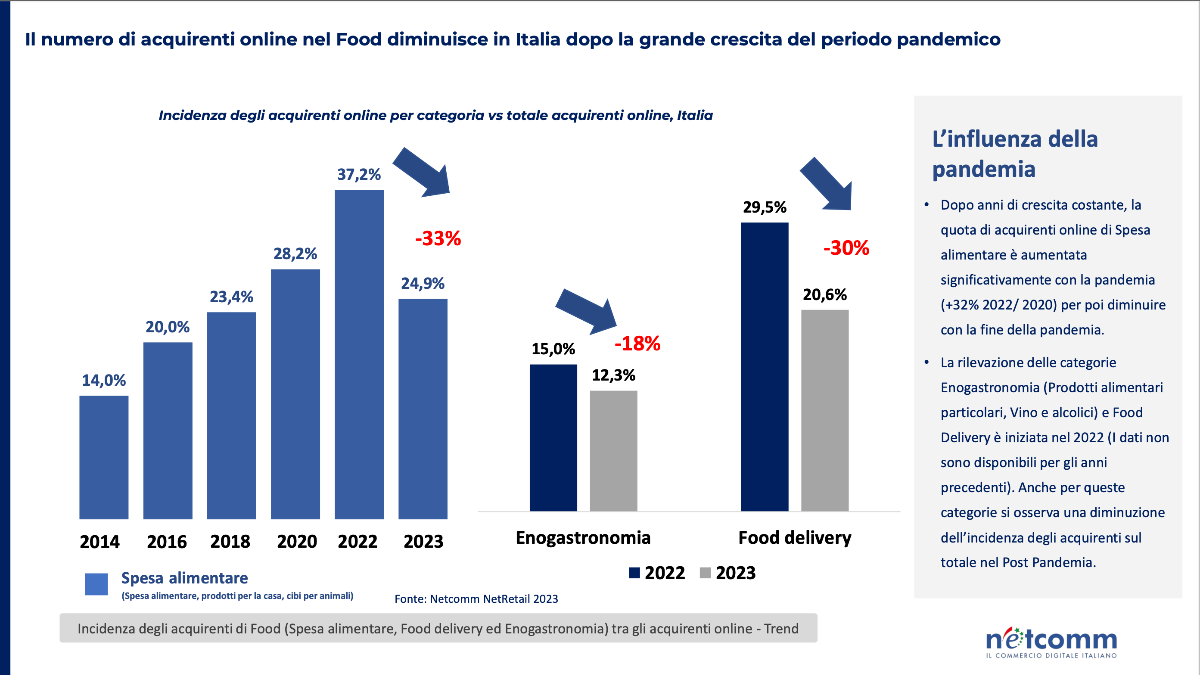

Secondo i dati Netcomm NetRetail, la spesa alimentare è tra le categorie con maggiore incidenza negli acquisti online, seppur in rallentamento: nel 2023, circa il 25% degli acquirenti digitali ha comprato prodotti alimentari online. Una percentuale in flessione del 12% rispetto all’anno precedente e che si avvicina a quella registrata nel 2018 (pari al 23%). Una diminuzione rispetto all’anno precedente si osserva anche nell’incidenza degli acquirenti nel food delivery: nel 2023, quasi il 21% degli acquirenti digitali usufruisce dei servizi di food delivery (-9% rispetto all’anno precedente). Il food è l’unica categoria di prodotto in cui il “prezzo” non è tra i primi 5 driver di acquisto per i consumatori digitali: l’evoluzione del customer journey in questa categoria non è dettata dalla convenience intesa come abbassamento dei costi, piuttosto come un risparmio in termini di tempistiche, garantito dalla velocità dell’esperienza di acquisto nel suo complesso oltre che dalla varietà di opzioni e servizi legati al delivery. Tra i driver di acquisto del Food&Grocery, infatti, non compare il prezzo del prodotto, ma l’efficienza, la consegna economica, il risparmio di tempo, l’assortimento e la consuetudine.

Il Centro-Sud traina la crescita dell’online nel Food&Grocery

Secondo i dati di NielsenIQ, l’e-commerce nel Food&Grocery sta crescendo a diverse velocità lungo la Penisola. A guidare la crescita è l’area che comprende Abruzzo, Molise, Puglia, Campania, Basilicata, Calabria e Sicilia, che registra un incremento del 24% rispetto allo scorso anno; segue l’area che include Toscana, Umbria, Marche, Lazio e Sardegna con un incremento del 12%. Il Triveneto e l’Emilia-Romagna crescono del 6,5%, mentre l’area che include Piemonte, Valle d’Aosta, Liguria e Lombardia registra una crescita di poco meno di 3 punti percentuali.

Il rapporto tra acquisti online e offline nel Food&Grocery

Rispetto ad altre categorie di prodotto come elettrodomestici, elettronica o arredamento, nel Food&Grocery l’online ha meno influenza nell’orientamento della decisione di acquisto verso i canali offline: per quanto riguarda la spesa alimentare/per la casa, gli acquirenti nei punti vendita fisici che hanno consultato almeno un touchpoint digitale prima dell’acquisto sono poco più del 15%; mentre gli acquirenti online della categoria che hanno maturato la scelta di acquisto online attraverso una visita in un punto vendita sono quasi il 40%.

Secondo l’Osservatorio QBerg, nel settore del Food&Grocery il click&collect non comporta vendite incrementali al momento del ritiro in negozio, come invece succede per altre categorie come l’elettronica, che registra vendite incrementali tra il 20% e il 25% sul valore totale dell’online, derivanti dalla visita nel punto vendita fisico. Nel caso del settore Food&Grocery invece, il click&collect è puramente strumentale al completamento della vendita.

Il ruolo dell’intelligenza artificiale

Le opportunità fornite dall’AI portano beneficio a tutta la filiera del food: dall’interpretazione dei bisogni dei clienti ai processi industriali, dalla logistica allo sviluppo di una strategia di marketing efficace. Oggi l’intelligenza artificiale può intervenire sui modelli di interazione con i carrelli, con la possibilità di creare selezioni di prodotti “emozionali” pensati sulla base dei bisogni dello specifico utente e proposti come offerte o suggerimenti nel momento check-out. L’automazione è una delle maggiori categorie di investimento per abilitare la trasformazione digitale nel settore alimentare (circa €18 miliardi entro il 2030), dal momento in cui la modernizzazione IT e la migrazione da vecchi sistemi si stanno affermando come un elemento chiave per la trasformazione tecnologica del Food Retail. Tutte le tecnologie mirano a uno sviluppo integrato con l’obiettivo di fornire un servizio sempre più attento, avvicinando il food retail digitale al luogo di acquisto fisico.

Prepararsi ai ritardi

Prepararsi ai ritardi

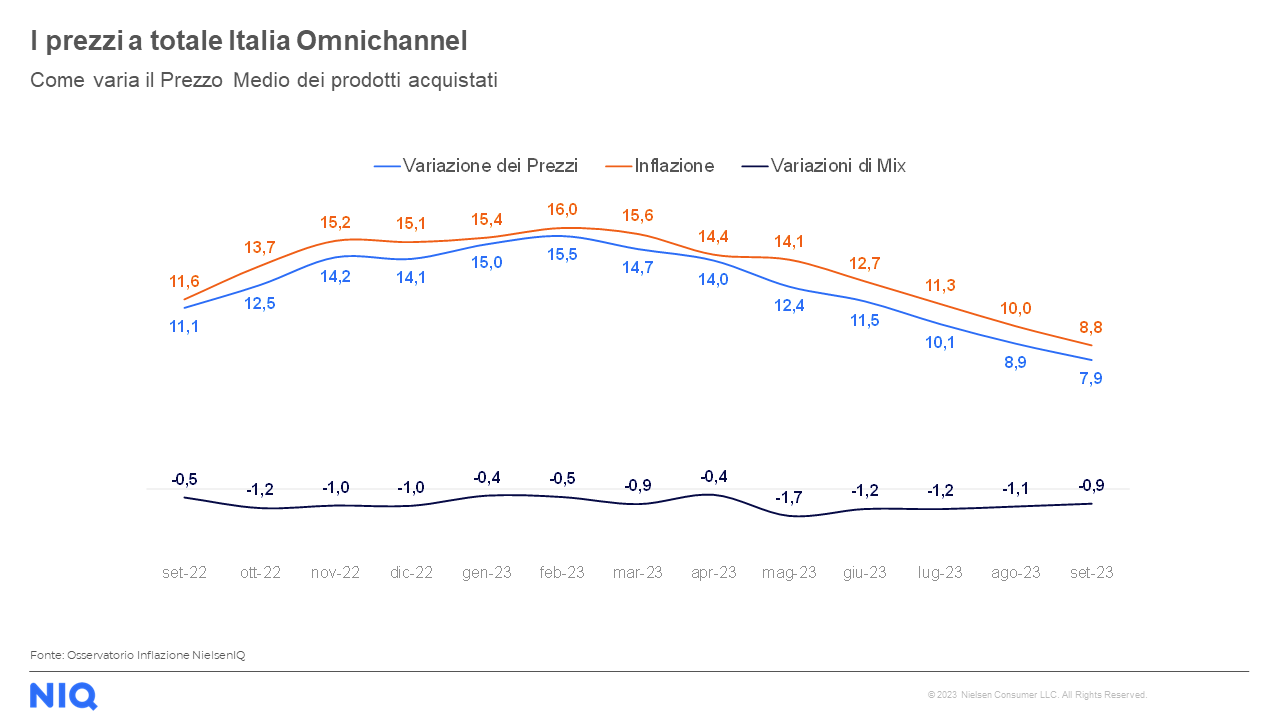

“Ottobre è il primo mese del ‘trimestre anti-inflazione’ che ha visto l’adesione pressoché unanime delle imprese della distribuzione. I dati rilevati da NIQ evidenziano chiaramente che le numerose attività messe in campo dalle aziende a sostegno dell’iniziativa attraverso l’offerta dei prodotti a marca del distributore stanno avendo un riscontro positivo da parte delle famiglie italiane, che ne apprezzano sempre più la qualità e la convenienza” commenta Carlo Alberto Buttarelli, Presidente di Federdistribuzione. “È altresì evidente che il ruolo marginale che l’industria di marca ha avuto sull’iniziativa del trimestre, con interventi limitati a qualche proposta promozionale, ne determina un’ulteriore perdita di quota di mercato. Per poter raggiungere un obiettivo di riduzione strutturale dell’inflazione e un sostegno al rilancio dei consumi è però necessario il contributo anche da parte delle imprese dell’industria dei beni di largo consumo, che deve necessariamente passare attraverso un intervento per ridurre i prezzi di listino. Vedremo se nei prossimi mesi i dati del ‘trimestre anti-inflazione’ saranno confermati, possiamo però affermare fin d’ora che il ruolo delle aziende della distribuzione moderna è stato fondamentale e lo sarà anche nei prossimi mesi, per continuare a sostenere le famiglie italiane nella spesa quotidiana”.

“Ottobre è il primo mese del ‘trimestre anti-inflazione’ che ha visto l’adesione pressoché unanime delle imprese della distribuzione. I dati rilevati da NIQ evidenziano chiaramente che le numerose attività messe in campo dalle aziende a sostegno dell’iniziativa attraverso l’offerta dei prodotti a marca del distributore stanno avendo un riscontro positivo da parte delle famiglie italiane, che ne apprezzano sempre più la qualità e la convenienza” commenta Carlo Alberto Buttarelli, Presidente di Federdistribuzione. “È altresì evidente che il ruolo marginale che l’industria di marca ha avuto sull’iniziativa del trimestre, con interventi limitati a qualche proposta promozionale, ne determina un’ulteriore perdita di quota di mercato. Per poter raggiungere un obiettivo di riduzione strutturale dell’inflazione e un sostegno al rilancio dei consumi è però necessario il contributo anche da parte delle imprese dell’industria dei beni di largo consumo, che deve necessariamente passare attraverso un intervento per ridurre i prezzi di listino. Vedremo se nei prossimi mesi i dati del ‘trimestre anti-inflazione’ saranno confermati, possiamo però affermare fin d’ora che il ruolo delle aziende della distribuzione moderna è stato fondamentale e lo sarà anche nei prossimi mesi, per continuare a sostenere le famiglie italiane nella spesa quotidiana”.

Un commercio senza frizioni incontra un engagement più fluido

Un commercio senza frizioni incontra un engagement più fluido