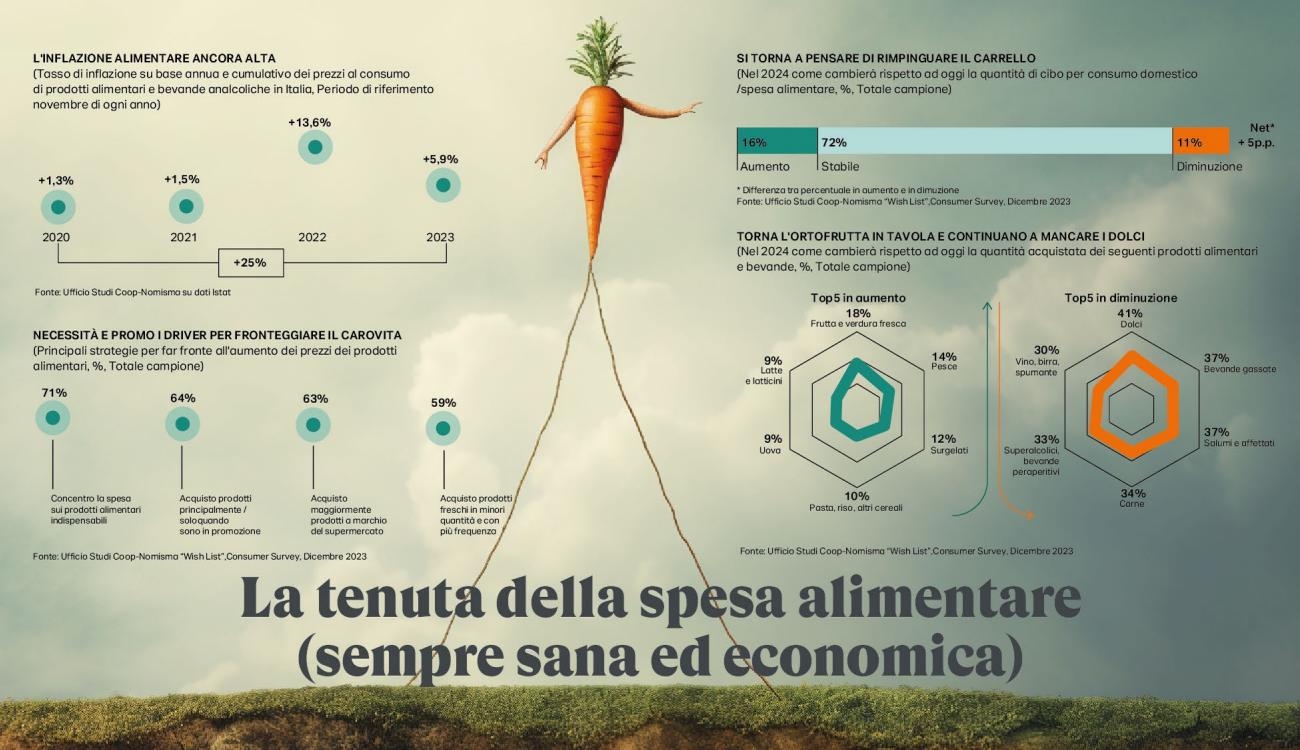

Se la recessione appare ormai scongiurata, le previsioni per il 2024 iniziato da pochi giorni riportano in un’Italia dello zero virgola. Secondo i manager intervistati dall’Ufficio Studi Coop, la crescita del PIL stimata allo 0,5% per i prossimi 12 mesi ci rende i più lenti dell’Europa, e l’83% dello stesso campione è convinto che le sacche di povertà e i fenomeni di vulnerabilità sociale e economica nel nostro Paese siano destinati a aumentare. A fronte di un’inflazione alimentare ancora sostenuta (per i manager stimata al 3% nella media d’anno), nel tentativo di difendere i propri consumi e la loro qualità, gli italiani sembrano essersi definitivamente convertiti alla Mdd (marca del distributore) che anche nel 2024 promette di registrare ottime performance; l’82% dei manager italiani prevede un aumento della quantità acquistata, mentre al primo posto tra le scelte di acquisto in riduzione si trovano le marche industriali (non fanno eccezione nemmeno le marche leader tanto che un buon 36% ne immagina la rinuncia all’acquisto).

In miglioramento le intenzioni di spesa degli italiani sui consumi alimentari domestici; la percentuale di quanti intendono aumentare le quantità consumate (16%) supera quella di quanti intendono ridurre i consumi (11%) con una differenza di 5 punti percentuali (la stessa differenza era di -1 punto percentuale nell’indagine di agosto 2023). Il cibo resta centrale nelle scelte di consumo, ma anche a tavola, la tenuta della spesa si sposa con la sobrietà. Infatti, quasi un terzo degli italiani (31%) dichiara che dedicherà più tempo alla preparazione domestica del cibo (il modo più semplice per coniugare qualità e risparmio) e in ogni caso i principali driver di acquisto sono il rapporto qualità prezzo al primo posto (almeno per il 66% degli italiani), la convenienza e il risparmio (50%) e la salute e il benessere (41%).

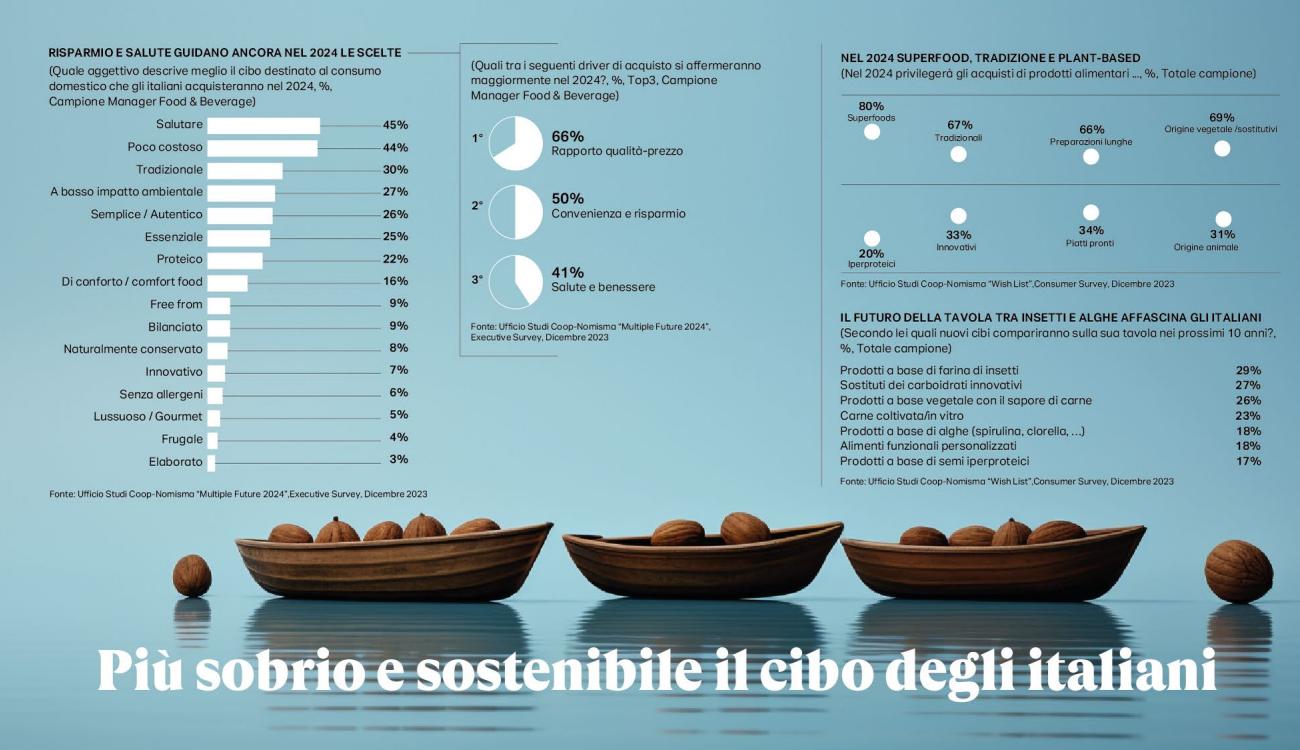

Tra gli aggettivi scelti per definire il cibo del 2024 il più gettonato è salutare (45%), poi poco costoso (44%), seguito da sostenibile (27%) e semplice/autentico e essenziale (26 e 25%). Perché oltre ad essere conveniente, la tavola del 2024 deve rimanere healthy (e non certamente a caso nel 2023 le vendite delle friggitrici ad aria, che garantirebbero una preparazione più salutare delle pietanze, hanno subito un consistente incremento) quindi tradizionale ed essenziale (27%). Torna nel carrello anche l’ortofrutta che nell’estate sembrava essere stata al centro di grandi rinunce da parte degli italiani. Nella Top 5 dei prodotti in aumento nel 2024 compaiono proprio frutta e verdura al primo posto e poi subito dopo il pesce (anch’esso una difficile rinuncia degli ultimi anni). Tra i prodotti di cui gli italiani prevedono di poter ridurre i consumi le spiccano invece i dolci (li ridurrà il 41% del campione), le carni rosse (34%), i salumi e affettati (37%) e superalcolici (33%).

Ma se il 2023 ha insegnato alle famiglie come risparmiare nel solito punto vendita, è anche vero che nei mesi più difficili le ha anche condotte sempre più spesso al discount. Un trend in crescita anche nel 2024 tanto da collocare questo formato in testa alla classifica dell’incremento delle vendite sia nelle previsioni dei consumatori che dei manager intervistati. A fronte di queste tendenze solo il binomio efficienza-innovazione sembra essere la strada maestra per la moderna distribuzione del futuro.

Previsioni per il 2024

Previsioni per il 2024

I brand più amati

I brand più amati Gli articoli più popolari

Gli articoli più popolari