La marca occupa un ruolo centrale nel settore del largo consumo: secondo una recente rilevazione SWG per Centromarca, il 43% degli italiani intervistati ritiene i prodotti di marca un punto di riferimento al momento della scelta dei regali natalizi, con punte del 50% per l’alimentare, del 48% per i prodotti destinati alla cura della casa e del 47% per la cura persona. La presenza del brand quindi, ha un peso fondamentale tra i criteri di scelta anche nel periodo natalizio, a tal punto che il 65% dei consumatori dichiara di cercare il prodotto preferito presso altri rivenditori se non lo trova nel punto di vendita abituale. Un italiano su due presta attenzione alla marca per gli acquisti natalizi: il 35% lo fa per gli alimenti e le bevande messi in tavola, il 26% per i regali in genere, il 13% per i prodotti per la casa. Ad esaltare il valore del brand nei consumi delle festività sono principalmente la capacità di esprimere alta qualità (indicata dal 66% dei consumatori), la reputazione (34%), la storia e tradizione (30%), il packaging (19%) e valori legati alla responsabilità sociale d’impresa come l’approccio etico al mercato e la sostenibilità (19%).

“Quando pensiamo a qualcosa di valore da mettere in tavola o da regalare, il pensiero va immediatamente a una grande marca conosciuta – sottolinea Vittorio Cino, Direttore di Centromarca -. A Natale i prodotti di marca confermano la loro centralità nelle preferenze dei consumatori. In Italia concentrano il 54,5% della quota di mercato grocery nel canale iper/super/libero servizio: è tra le più elevate d’Europa, nettamente superiore al 23% circa delle private label (Fonte NIQ, gennaio/settembre 2024). L’incidenza dei prodotti commercializzati dalle industrie associate a Centromarca sul valore dello scontrino del supermercato è del 66%, con una crescita degli atti d’acquisto del 12% rispetto al 2022 (Fonte: YouGov, settembre 2024). Le aziende Centromarca concentrano il 24% degli investimenti pubblicitari. I nostri beni contribuiscono alla dinamicità della domanda in una fase di particolare debolezza del potere d’acquisto delle famiglie, che sarebbe ulteriormente penalizzato dal varo di nuove tasse sui consumi, come la sugar e la plastic tax, rispetto alle quali siamo nettamente contrari”.

“Nonostante la riduzione del potere d’acquisto, gli italiani confermano l’importanza della spesa alimentare di qualità nel periodo natalizio – conferma Alessandra Dragotto, Head of Research di SWG -. Questi aspetti sono prioritari nell’allocazione del budget anche tra coloro che dichiarano di dover ridurre le spese rispetto al 2023. Questo orientamento dimostra come il valore attribuito ai prodotti di marca, soprattutto nel settore alimentare, sia centrale in una festività all’insegna della qualità e della cura nelle scelte. Lo studio mette in luce un legame emotivo e di fiducia con i prodotti, che va oltre la semplice convenienza e rafforza il ruolo della marca come elemento imprescindibile nelle festività”.

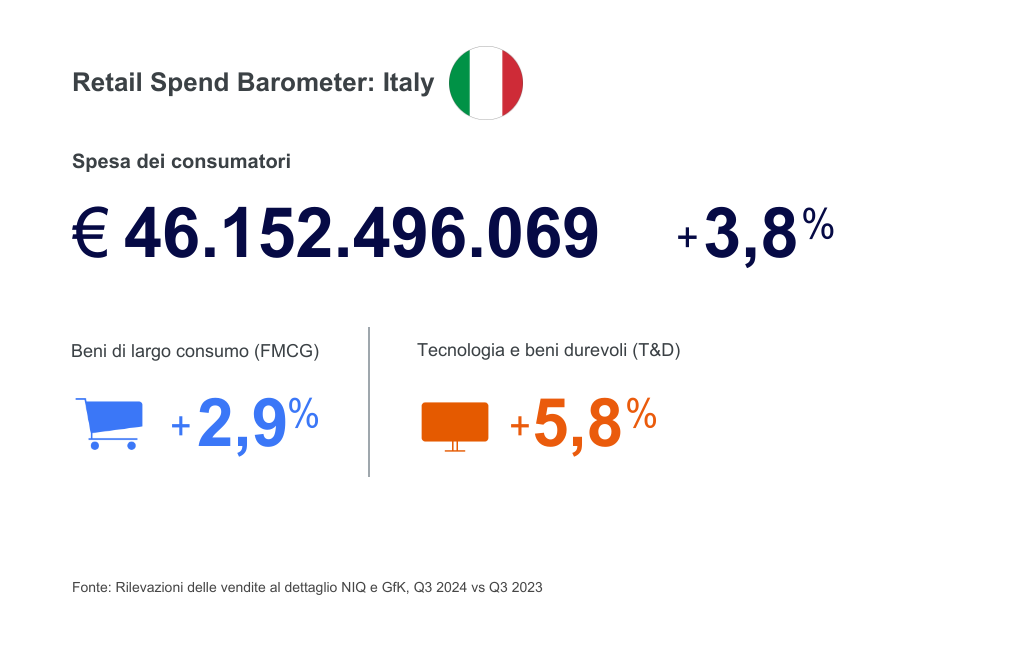

Giro d’affari in crescita annua per: supporti musicali (+18,9%), profumeria e cosmesi (+11,1%), attrezzature sportive (+7,3%), prodotti di automedicazione (+4,2%), elettrodomestici bianchi (+3,5%), casalinghi (+2,8%), giocattoli (+2,7%), mobili e arredamento (+1,9%), ottica (+1,3%), tessile casa (+0,9%), libri non scolastici (+0,8%), bricolage (+0,7%), piccoli elettrodomestici (+0,5%), accessori abbigliamento (+0,2%), cancelleria (+0,2%).

Giro d’affari in crescita annua per: supporti musicali (+18,9%), profumeria e cosmesi (+11,1%), attrezzature sportive (+7,3%), prodotti di automedicazione (+4,2%), elettrodomestici bianchi (+3,5%), casalinghi (+2,8%), giocattoli (+2,7%), mobili e arredamento (+1,9%), ottica (+1,3%), tessile casa (+0,9%), libri non scolastici (+0,8%), bricolage (+0,7%), piccoli elettrodomestici (+0,5%), accessori abbigliamento (+0,2%), cancelleria (+0,2%). Rispetto a 12 mesi fa, nel carrello della spesa Non Food hanno trovato più spazio:

Rispetto a 12 mesi fa, nel carrello della spesa Non Food hanno trovato più spazio:

“Gli italiani hanno dimostrato un apprezzamento sempre crescente per gli alimenti surgelati, che scelgono e conoscono bene. Li prediligono per il gusto, come dimostra oltre la metà dei consumatori che dichiara di sceglierli per bontà, consistenza e percezione di freschezza. Li acquistano anche per la loro convenienza economica, perché, se si considera il costo totale – tra prezzo del prodotto, tempi e costi di preparazione e valore del cibo sprecato – i surgelati consentono un risparmio notevole ma, nonostante siano sempre più presenti nei nostri freezer, ci sono ancora aspetti dei surgelati che i consumatori conoscono meno e su cui invece possiamo fare corretta informazione” spiega Giorgio Donegani, Presidente IIAS.

“Gli italiani hanno dimostrato un apprezzamento sempre crescente per gli alimenti surgelati, che scelgono e conoscono bene. Li prediligono per il gusto, come dimostra oltre la metà dei consumatori che dichiara di sceglierli per bontà, consistenza e percezione di freschezza. Li acquistano anche per la loro convenienza economica, perché, se si considera il costo totale – tra prezzo del prodotto, tempi e costi di preparazione e valore del cibo sprecato – i surgelati consentono un risparmio notevole ma, nonostante siano sempre più presenti nei nostri freezer, ci sono ancora aspetti dei surgelati che i consumatori conoscono meno e su cui invece possiamo fare corretta informazione” spiega Giorgio Donegani, Presidente IIAS. Sulle curiosità del comparto, i giovani sono i più preparati: il 45% degli italiani, soprattutto Gen Z e Millennials, conosce il trattamento di scottatura prima della surgelazione, che esalta il colore dei prodotti e si chiama blanching. Per quanto riguarda, invece, le giuste tecniche di scongelamento, solo 4 italiani su 10 sanno che il metodo più corretto consiste nel togliere il prodotto dal freezer e riporlo in frigorifero per qualche ora; mentre solo il 15% – in particolare i più giovani – sa che un prodotto surgelato, una volta scongelato può essere ricongelato a livello domestico, solo a patto che venga prima cotto.

Sulle curiosità del comparto, i giovani sono i più preparati: il 45% degli italiani, soprattutto Gen Z e Millennials, conosce il trattamento di scottatura prima della surgelazione, che esalta il colore dei prodotti e si chiama blanching. Per quanto riguarda, invece, le giuste tecniche di scongelamento, solo 4 italiani su 10 sanno che il metodo più corretto consiste nel togliere il prodotto dal freezer e riporlo in frigorifero per qualche ora; mentre solo il 15% – in particolare i più giovani – sa che un prodotto surgelato, una volta scongelato può essere ricongelato a livello domestico, solo a patto che venga prima cotto.