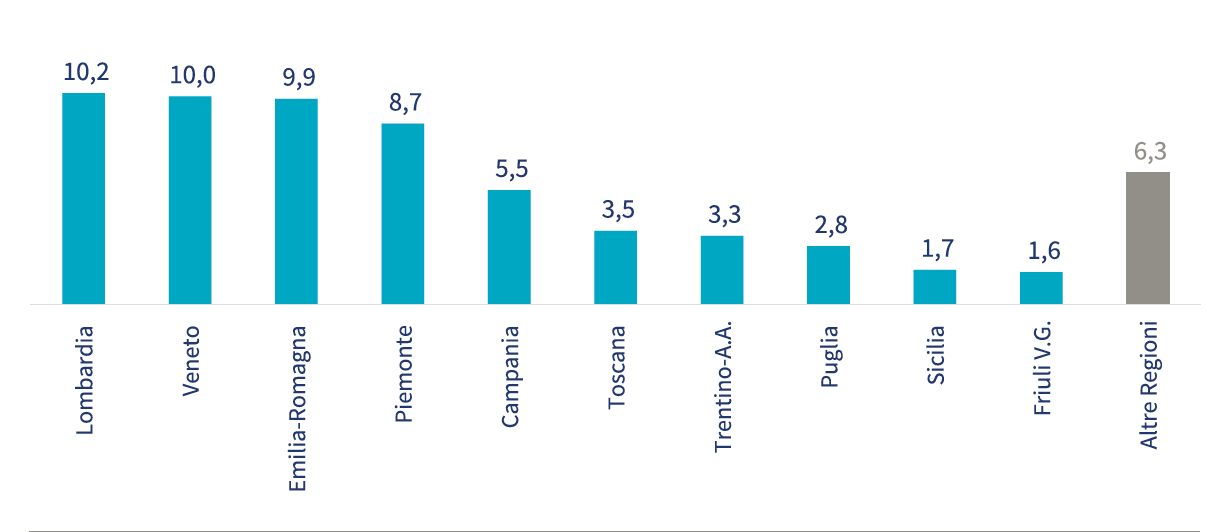

La Lombardia è la regione italiana più colpita dal fenomeno dell’italian sounding con un impatto economico negativo pari a 10,2 miliardi di euro l’anno, seguita da Veneto (10 miliardi di euro), ed Emilia-Romagna (9,9 miliardi di euro). A rivelarlo sono i dati della ricerca di The European House – Ambrosetti, realizzata in occasione dell’ottavo forum “La Roadmap del futuro per il Food&Beverage” di Bormio, che inoltre evidenzia come l’imitazione all’estero di prodotti del territorio abbia precluso quasi 9 miliardi di euro di vendite oltre-confine per il Piemonte (8,7), 5,5 per la Campania, e 3,5 miliardi di euro per la Toscana che vede colpiti soprattutto i suoi olii extra vergine di oliva e vini. Anche il Trentino-Alto Adige (3,3 miliardi di euro), è esposto più della Puglia (impatto di 2,8 miliardi di euro) che soffre per l’imitazione di olio e prodotti agricoli. La Sicilia (1,7 miliardi di euro) è più colpita del Friuli Venezia Giulia (1,6 miliardi di euro) che subisce specialmente l’imitazione dei suoi prosciutti. L’impatto dell’italian sounding sulle altre regioni italiane si attesta complessivamente a 6,3 miliardi di euro nel 2023.

“Le regioni più colpite dal fenomeno sono quelle che concentrano la propria esportazione su prodotti ad alta intensità di italian sounding, come i prodotti a base di carne o i prodotti lattiero-caseari, così come verso i Paesi più sensibili al fenomeno (Giappone, Brasile e Germania)” spiega Valerio De Molli, Managing Partner & CEO, The European House – Ambrosetti. “La tutela del Made in Italy è una priorità e l’implementazione di nuovi regolamenti DOP e IGP a partire dal 2024 rappresenta un passo significativo in questa direzione. Le associazioni di produttori avranno maggiori poteri per combattere pratiche ingannevoli, dare maggiore trasparenza ai consumatori e generare un valore aggiunto concreto per l’economia: nel 2023 il fenomeno dell’italian sounding nel mondo ha superato quello dell’export agroalimentare: 63 miliardi di euro contro i 62 di esportazioni”.

Come analizzato nel dettaglio da The European House-Ambrosetti, nel 2023 i consumatori esteri hanno acquistato 63 miliardi di prodotti tipici italiani “falsificati” che non provengono dal nostro Paese. Questo significa che il valore dell’export food&beverage italiano sarebbe più che raddoppiato a 126 miliardi di euro sommati ai 62 miliardi di export agroalimentare di vero Made in Italy. “L’italian sounding è competitivo grazie a prezzi mediamente inferiori del 57% rispetto ai prodotti originali. Negli Stati Uniti, ad esempio, il prezzo del Parmigiano può essere ridotto fino al 38%, quello del mascarpone fino al 50% e della pasta secca fino al 54%” ha aggiunto Benedetta Brioschi, partner The European House – Ambrosetti.

C’è anche chi cerca il Made In Italy autentico

C’è anche chi cerca il Made In Italy autentico

In Cina, Giappone e Canada mediamente 7 consumatori su 10 cercano prodotti italiani veri senza considerare gli aspetti legati al prezzo che risultano determinati per poco più del 20% degli acquirenti. Come evidenziato nel dettaglio da The European House – Ambrosetti, anche in Germania il 72% dei consumatori desidera prodotti veramente italiani (il 28% ha, invece, la priorità di spendere meno), o in Australia (70%) e Brasile (69,1%). Più contenuta la quota nei Paesi Bassi (66,0% vuole il “vero italiano”), negli Stati Uniti (63,0%), in Francia (62,6%) e nel Regno Unito dove non si supera il 55% di consumatori che ricercano prodotti veramente Made in Italy anche a fronte di una maggiore spesa.

Ragù, parmigiano e aceto balsamico sul podio delle imitazioni

Ragù (61,4% italian sounding vs 38,6% vero prodotto italiano), parmigiano (61,0% vs 39,0%) e aceto balsamico (60,5% vs 39,5%) sono i tre prodotti più presenti in versione “imitazione” sugli scaffali della grande distribuzione all’estero. Secondo i dati The European House-Ambrosetti, seguono pesto (59,8% italian sounding vs 40,2% vero prodotto italiano), pizza surgelata (59,3% vs), prosciutto (59,2% vs 40,8%), pasta di grano duro (59,2% vs 40,8%), ma anche prosecco (58,9% italian sounding vs 41,1% vero prodotto italiano), salame (58,5% vs 41,5%), gorgonzola (57,0% vs 43,0%) e olio extra vergine di oliva (56,8% vs 43,2%).

“L’italian sounding si può contrastare attraverso iniziative economiche e industriali in sinergia con un cambiamento culturale soprattutto nella consapevolezza del consumatore estero. Certamente è prioritario realizzare investimenti produttivi, ma anche comunicare con efficacia il “Made in Italy” con iniziative di educazione del consumatore. Da un lato la riduzione delle barriere doganali e l’internazionalizzazione della filiera italiana della distribuzione possono essere fattori determinanti così come una forte disincentivazione all’indicazione fallace in etichetta, ma anche la creazione di ambasciatori del Made in Italy e l’adozione di tecnologie che permettano una precisa tracciabilità del prodotto” conclude Valerio de Molli.

Il numero di utenti che utilizzano la second hand come scelta di vita è sempre crescente ed è proprio nella categoria Tutto per bambini che sono più di 270.000 gli annunci attualmente online, a rappresentare la forte domanda di giochi per i primi anni di vita. I famosi mattoncini colorati Lego si trovano al primo posto delle 10 parole più ricercate tra gennaio e aprile 2024 sia nella categoria Tutto per bambini che in quella Collezionismo a conferma che non esiste un’età per divertirsi. Dai giochi da tavolo ai videogiochi, passando per le action figures e i giochi di carte collezionabili, questo hobby affascina milioni di persone in tutto il mondo, creando una community appassionata e dinamica. Entrando maggiormente nel dettaglio delle categorie e dei prodotti più ricercati, vediamo che in Tutto per bambini nella Top 10 dei primi mesi del 2024 rientrano i giochi all’aria aperta, come ad esempio altalene e casette (rispettivamente la prima e la seconda parola più ricercata) e le miniature dei mezzi di trasporto, tra cui le bici alla quarta posizione, seguite dalle jeep elettriche (7°) per sfrecciare nel loro giardino e dai monopattini (10°). Non mancano tra le ricerche i giochi che possano stimolare la memoria ed essere allo stesso tempo educativi, come la torre montessoriana, peluche o pupazzetti con i quali arredare i letti e le camerette di figli, nipoti e amici.

Il numero di utenti che utilizzano la second hand come scelta di vita è sempre crescente ed è proprio nella categoria Tutto per bambini che sono più di 270.000 gli annunci attualmente online, a rappresentare la forte domanda di giochi per i primi anni di vita. I famosi mattoncini colorati Lego si trovano al primo posto delle 10 parole più ricercate tra gennaio e aprile 2024 sia nella categoria Tutto per bambini che in quella Collezionismo a conferma che non esiste un’età per divertirsi. Dai giochi da tavolo ai videogiochi, passando per le action figures e i giochi di carte collezionabili, questo hobby affascina milioni di persone in tutto il mondo, creando una community appassionata e dinamica. Entrando maggiormente nel dettaglio delle categorie e dei prodotti più ricercati, vediamo che in Tutto per bambini nella Top 10 dei primi mesi del 2024 rientrano i giochi all’aria aperta, come ad esempio altalene e casette (rispettivamente la prima e la seconda parola più ricercata) e le miniature dei mezzi di trasporto, tra cui le bici alla quarta posizione, seguite dalle jeep elettriche (7°) per sfrecciare nel loro giardino e dai monopattini (10°). Non mancano tra le ricerche i giochi che possano stimolare la memoria ed essere allo stesso tempo educativi, come la torre montessoriana, peluche o pupazzetti con i quali arredare i letti e le camerette di figli, nipoti e amici. I bambini crescono e diventano adolescenti e adulti, le passioni cambiano, ma la voglia di divertirsi e di avere con sé quei giochi o accessori che hanno segnato alcuni momenti della loro vita non passa. È qui che la categoria Collezionismo della piattaforma ha la meglio, un mondo vasto e variegato, dove il collezionismo dei giochi occupa un posto di rilievo. I giochi di carte collezionabili, al secondo posto della Top 10 delle parole più ricercate, sono un’area fiorente nel collezionismo, le carte rare delle prime edizioni o con errori di stampa, come quelle di “Yu-Gi-Oh!” e dei “Pokemon”, possono essere estremamente preziose. E per i più nostalgici non sembrano mancare le ricerche per i flipper, alla terza posizione della Top 10 delle keyword più cercate, seguiti dal subbuteo (4°), dal jukebox (5°) e dalle Barbie alla sesta posizione, fino alle actions figures e i personaggi di film e serie tv in miniatura che vanno a rappresentare una fetta significativa del collezionismo.

I bambini crescono e diventano adolescenti e adulti, le passioni cambiano, ma la voglia di divertirsi e di avere con sé quei giochi o accessori che hanno segnato alcuni momenti della loro vita non passa. È qui che la categoria Collezionismo della piattaforma ha la meglio, un mondo vasto e variegato, dove il collezionismo dei giochi occupa un posto di rilievo. I giochi di carte collezionabili, al secondo posto della Top 10 delle parole più ricercate, sono un’area fiorente nel collezionismo, le carte rare delle prime edizioni o con errori di stampa, come quelle di “Yu-Gi-Oh!” e dei “Pokemon”, possono essere estremamente preziose. E per i più nostalgici non sembrano mancare le ricerche per i flipper, alla terza posizione della Top 10 delle keyword più cercate, seguiti dal subbuteo (4°), dal jukebox (5°) e dalle Barbie alla sesta posizione, fino alle actions figures e i personaggi di film e serie tv in miniatura che vanno a rappresentare una fetta significativa del collezionismo. Inoltre, i veri amanti dei videogiochi non smettono mai di esserlo, la loro passione continua anche in età adulta che sia per motivo di gioco con gli amici o per conservare i cimeli d’infanzia, le consolle e i videogiochi segnano le ricerche in ogni fascia d’età e soprattutto in ogni categoria della piattaforma. La Play Station 5 occupa la prima posizione tra le 10 keyword dei primi mesi del 2024 all’interno della categoria Console e Videogiochi, seguita dalla PS4 (2°) e dal Nintendo switch (3°), alternativa per chi desidera giocare anche fuori casa. Nella classifica troviamo anche le console retrò come il Nintendo (4°) e il GameBoy (5°) tra gli oggetti più ricercati, così come i giochi che hanno segnato la storia di queste piattaforme. Titoli come “Call of Duty” e le diverse stagioni di “Fifa” sono particolarmente ambiti dai collezionisti e anche se non rientrano nella Top 10 delle keyword più cercate, occupano una parte significativa delle ricerche degli italiani sulla piattaforma.

Inoltre, i veri amanti dei videogiochi non smettono mai di esserlo, la loro passione continua anche in età adulta che sia per motivo di gioco con gli amici o per conservare i cimeli d’infanzia, le consolle e i videogiochi segnano le ricerche in ogni fascia d’età e soprattutto in ogni categoria della piattaforma. La Play Station 5 occupa la prima posizione tra le 10 keyword dei primi mesi del 2024 all’interno della categoria Console e Videogiochi, seguita dalla PS4 (2°) e dal Nintendo switch (3°), alternativa per chi desidera giocare anche fuori casa. Nella classifica troviamo anche le console retrò come il Nintendo (4°) e il GameBoy (5°) tra gli oggetti più ricercati, così come i giochi che hanno segnato la storia di queste piattaforme. Titoli come “Call of Duty” e le diverse stagioni di “Fifa” sono particolarmente ambiti dai collezionisti e anche se non rientrano nella Top 10 delle keyword più cercate, occupano una parte significativa delle ricerche degli italiani sulla piattaforma.

L’omnichannel definisce sempre più non solo le preferenze di acquisto, ma riflette lo stile di vita condotto dai consumatori. La navigazione tra spazi digitali e fisici è parte integrante della nostra vita quotidiana, per cui non sorprende che gli intervistati che lavorano in modalità ibrida – a volte lavorano da casa e a volte da un ufficio – abbiano maggiori probabilità di essere acquirenti omnichannel. Implementare l’e-commerce omnichannel e quindi trovare e conquistare gli acquirenti omnichannel è cruciale per un’espansione internazionale redditizia. Dall’indagine di ESW è emerso che, nel complesso, il 52% degli acquirenti globali è orientato verso l’omnichannel. Inoltre l’indagine ha identificato due aspetti cruciali per attrarre un maggior numero di acquirenti omnichannel: la sostenibilità e la notorietà del brand. La sostenibilità, con processi responsabili dal punto di vista ambientale come la consegna a zero emissioni di anidride carbonica, attira significativamente gli acquirenti omnichannel. Parallelamente, i nomi dei brand sono considerati sinonimo di qualità e valore, giocando un ruolo fondamentale nel conquistare la fiducia e la fedeltà dei consumatori.

L’omnichannel definisce sempre più non solo le preferenze di acquisto, ma riflette lo stile di vita condotto dai consumatori. La navigazione tra spazi digitali e fisici è parte integrante della nostra vita quotidiana, per cui non sorprende che gli intervistati che lavorano in modalità ibrida – a volte lavorano da casa e a volte da un ufficio – abbiano maggiori probabilità di essere acquirenti omnichannel. Implementare l’e-commerce omnichannel e quindi trovare e conquistare gli acquirenti omnichannel è cruciale per un’espansione internazionale redditizia. Dall’indagine di ESW è emerso che, nel complesso, il 52% degli acquirenti globali è orientato verso l’omnichannel. Inoltre l’indagine ha identificato due aspetti cruciali per attrarre un maggior numero di acquirenti omnichannel: la sostenibilità e la notorietà del brand. La sostenibilità, con processi responsabili dal punto di vista ambientale come la consegna a zero emissioni di anidride carbonica, attira significativamente gli acquirenti omnichannel. Parallelamente, i nomi dei brand sono considerati sinonimo di qualità e valore, giocando un ruolo fondamentale nel conquistare la fiducia e la fedeltà dei consumatori.

Surgelati: quali, quando e perché gli italiani li scelgono

Surgelati: quali, quando e perché gli italiani li scelgono I consumatori preferiscono “al buio” i surgelati

I consumatori preferiscono “al buio” i surgelati “Gli ottimi risultati emersi dal blind test a favore dei frozen food – sottolinea Giorgio Donegani, Presidente IIAS – stridono in modo eclatante anche con l’immotivata persistenza, nella legislazione italiana, dell’obbligo di apporre un asterisco accanto agli alimenti surgelati nei menù dei ristoranti. L’asterisco è di fatto un’informazione retaggio di un mondo passato che non esiste più, che poggiava sull’implicita convinzione che un alimento surgelato fosse un prodotto di qualità inferiore rispetto al fresco. Una concezione ormai palesemente superata e anacronistica che finisce solo per penalizzare questi prodotti, che invece i consumatori prediligono”.

“Gli ottimi risultati emersi dal blind test a favore dei frozen food – sottolinea Giorgio Donegani, Presidente IIAS – stridono in modo eclatante anche con l’immotivata persistenza, nella legislazione italiana, dell’obbligo di apporre un asterisco accanto agli alimenti surgelati nei menù dei ristoranti. L’asterisco è di fatto un’informazione retaggio di un mondo passato che non esiste più, che poggiava sull’implicita convinzione che un alimento surgelato fosse un prodotto di qualità inferiore rispetto al fresco. Una concezione ormai palesemente superata e anacronistica che finisce solo per penalizzare questi prodotti, che invece i consumatori prediligono”. Surgelati, campioni di convenienza… anche economica

Surgelati, campioni di convenienza… anche economica Consumatori informati, ma non su tutto

Consumatori informati, ma non su tutto

Il comparto del food&grocery nei tre i segmenti – food delivery (piatti a domicilio), grocery alimentare (spesa online da supermercato) ed enogastronomia (cibi e bevande di nicchia) – riscontra una crescita del +8% sul 2023 e vale 4,6 miliardi di euro. Anche nel 2024 cresce la percentuale di comuni italiani coperti da almeno un servizio di food delivery (+2% rispetto al 2023) permettendo così al servizio di raggiungere il 76% degli abitanti nel 2024. Inoltre prosegue l’attivazione del servizio di delivery, con una copertura del 30% nei piccoli comuni con meno di 20.000 abitanti. Nel 2024, continua il processo di razionalizzazione dell’offerta di servizi di food delivery: i ristoranti affidano il delivery, infatti, alle grandi piattaforme dedicate a questa tipologia di servizio, mentre gestiscono in-house il take-away con ordine ricevuto online e ritiro nel locale. Per quanto concerne il grocery alimentare la percentuale di abitanti potenzialmente coperti dal servizio di spesa online da supermercato rimane costante rispetto al 2023 (94%): nel 2024 tra le oltre 60 iniziative di spesa online da supermercato attive in Italia, la maggior parte (87%) sono iniziative lanciate da retailer della Gdo.

Il comparto del food&grocery nei tre i segmenti – food delivery (piatti a domicilio), grocery alimentare (spesa online da supermercato) ed enogastronomia (cibi e bevande di nicchia) – riscontra una crescita del +8% sul 2023 e vale 4,6 miliardi di euro. Anche nel 2024 cresce la percentuale di comuni italiani coperti da almeno un servizio di food delivery (+2% rispetto al 2023) permettendo così al servizio di raggiungere il 76% degli abitanti nel 2024. Inoltre prosegue l’attivazione del servizio di delivery, con una copertura del 30% nei piccoli comuni con meno di 20.000 abitanti. Nel 2024, continua il processo di razionalizzazione dell’offerta di servizi di food delivery: i ristoranti affidano il delivery, infatti, alle grandi piattaforme dedicate a questa tipologia di servizio, mentre gestiscono in-house il take-away con ordine ricevuto online e ritiro nel locale. Per quanto concerne il grocery alimentare la percentuale di abitanti potenzialmente coperti dal servizio di spesa online da supermercato rimane costante rispetto al 2023 (94%): nel 2024 tra le oltre 60 iniziative di spesa online da supermercato attive in Italia, la maggior parte (87%) sono iniziative lanciate da retailer della Gdo. “Nel corso di questi primi mesi del 2024, l’eCommerce di prodotto mostra aspetti diversi. Da un lato proseguono gli investimenti nell’ottimizzazione di attività e processi per rimanere competitivi in un contesto altamente instabile. Dall’altro lato si sperimentano progetti più audaci e sofisticati: i retailer più innovativi osano con le innovazioni tecnologiche di frontiera e riscoprono il valore del negozio fisico al fianco dell’iniziativa eCommerce”, dichiara Valentina Pontiggia, Direttrice dell’Osservatorio eCommerce B2c Netcomm – Politecnico di Milano. “Da segnalare come particolarmente positiva la crescita del comparto food & grocery: un piccolo passo in un comparto così rilevante (principale voce di spesa delle famiglie italiane) e poco maturo (bassa penetrazione) come il food&grocery genera un grande contributo nell’eCommerce totale. Per concludere, dovrebbe crescere molto bene anche il settore auto e ricambi sotto la spinta degli incentivi attesi per l’acquisto di auto elettriche”.

“Nel corso di questi primi mesi del 2024, l’eCommerce di prodotto mostra aspetti diversi. Da un lato proseguono gli investimenti nell’ottimizzazione di attività e processi per rimanere competitivi in un contesto altamente instabile. Dall’altro lato si sperimentano progetti più audaci e sofisticati: i retailer più innovativi osano con le innovazioni tecnologiche di frontiera e riscoprono il valore del negozio fisico al fianco dell’iniziativa eCommerce”, dichiara Valentina Pontiggia, Direttrice dell’Osservatorio eCommerce B2c Netcomm – Politecnico di Milano. “Da segnalare come particolarmente positiva la crescita del comparto food & grocery: un piccolo passo in un comparto così rilevante (principale voce di spesa delle famiglie italiane) e poco maturo (bassa penetrazione) come il food&grocery genera un grande contributo nell’eCommerce totale. Per concludere, dovrebbe crescere molto bene anche il settore auto e ricambi sotto la spinta degli incentivi attesi per l’acquisto di auto elettriche”.

Quattro approcci al futuro che dividono gli italiani

Quattro approcci al futuro che dividono gli italiani Intelligenza artificiale, emergenza climatica e parità di genere

Intelligenza artificiale, emergenza climatica e parità di genere Leve sociali e comunicazione

Leve sociali e comunicazione

Stando alle rilevazioni di NIQ aggiornate ad aprile 2024, nei primi mesi dell’anno la spesa degli italiani ha rallentato il ritmo e i volumi hanno registrato nuovamente un segno negativo del -1,3%, mentre il trend a valore è pari al +0,4%. Nonostante l’inflazione in rapida discesa e tendente allo zero nell’ultimo bimestre quindi, si denota come alcuni segnali dell’offerta siano già in deflazione, come ad esempio il canale discount e la mdd che a causa dell’effetto prezzi zero, da un lato tutela il potere d’acquisto dei consumatori ma dall’altro registra una diminuzione dei ricavi del comparto (vs 2023). In merito ai canali distributivi, la crisi dei volumi si manifesta in particolare nei negozi di piccola superficie, in controtendenza sono gli specialisti drug con il +6,1% a volume, la forte tenuta dei negozi specializzati è probabilmente indice di una predilezione da parte dei consumatori strettamente legata all’offerta sugli scaffali. Tuttavia, la crisi dei volumi non riguarda tutte le realtà distributive poiché gli italiani stanno scegliendo con giudizio i negozi dove svolgere acquisti.

Stando alle rilevazioni di NIQ aggiornate ad aprile 2024, nei primi mesi dell’anno la spesa degli italiani ha rallentato il ritmo e i volumi hanno registrato nuovamente un segno negativo del -1,3%, mentre il trend a valore è pari al +0,4%. Nonostante l’inflazione in rapida discesa e tendente allo zero nell’ultimo bimestre quindi, si denota come alcuni segnali dell’offerta siano già in deflazione, come ad esempio il canale discount e la mdd che a causa dell’effetto prezzi zero, da un lato tutela il potere d’acquisto dei consumatori ma dall’altro registra una diminuzione dei ricavi del comparto (vs 2023). In merito ai canali distributivi, la crisi dei volumi si manifesta in particolare nei negozi di piccola superficie, in controtendenza sono gli specialisti drug con il +6,1% a volume, la forte tenuta dei negozi specializzati è probabilmente indice di una predilezione da parte dei consumatori strettamente legata all’offerta sugli scaffali. Tuttavia, la crisi dei volumi non riguarda tutte le realtà distributive poiché gli italiani stanno scegliendo con giudizio i negozi dove svolgere acquisti. Secondo le analisi NIQ inoltre, la marca del distributore (+0,8% a confezione) si conferma il segmento più dinamico. La pressione promozionale applicata dalle grandi marche, resta evidente e delinea la difficoltà nonostante le strategie di business applicate. In questo scenario, la vera sfida per la mdd sarà cogliere le opportunità di crescita anche con le linee a più alto valore della stessa categoria (prodotti bio, eco-friendly e healthy), data l’attuale flessione delle vendite. Infatti, da gennaio ad aprile 2024 la mdd di primo prezzo registra un significativo +40,6% a valore e +29,4% a volume. Infine, parallelamente alla crescita delle promozioni, la domanda di prodotti premium non sembra rallentare evidenziando una crescente polarizzazione del carrello della spesa. Dall’osservatorio di NIQ si conferma che nel 2023 la crescita è stata determinata dalla variabile del prezzo. Oggi, invece, per gli operatori del settore intenzionati a crescere è necessario concentrarsi sugli assortimenti non solo in termini di referenze incrementali, ovvero numero di prodotti e variabilità sugli scaffali, ma anche in termini di maggiore efficienza complessiva e rotazione dei singoli beni.

Secondo le analisi NIQ inoltre, la marca del distributore (+0,8% a confezione) si conferma il segmento più dinamico. La pressione promozionale applicata dalle grandi marche, resta evidente e delinea la difficoltà nonostante le strategie di business applicate. In questo scenario, la vera sfida per la mdd sarà cogliere le opportunità di crescita anche con le linee a più alto valore della stessa categoria (prodotti bio, eco-friendly e healthy), data l’attuale flessione delle vendite. Infatti, da gennaio ad aprile 2024 la mdd di primo prezzo registra un significativo +40,6% a valore e +29,4% a volume. Infine, parallelamente alla crescita delle promozioni, la domanda di prodotti premium non sembra rallentare evidenziando una crescente polarizzazione del carrello della spesa. Dall’osservatorio di NIQ si conferma che nel 2023 la crescita è stata determinata dalla variabile del prezzo. Oggi, invece, per gli operatori del settore intenzionati a crescere è necessario concentrarsi sugli assortimenti non solo in termini di referenze incrementali, ovvero numero di prodotti e variabilità sugli scaffali, ma anche in termini di maggiore efficienza complessiva e rotazione dei singoli beni.

Dove la spesa è più cashless

Dove la spesa è più cashless