Per il settore retail oggi è indispensabile riuscire a rispondere alle esigenze mutevoli del consumatore attraverso offerte e strategie differenzianti. Per supportare le aziende in questa sfida, Toluna ha svolto un’indagine (su un campione di oltre 1000 intervistati) per scoprire il grado di soddisfazione degli italiani per i punti vendita che frequentano abitualmente e come immaginano lo “scaffale ideale”.

“Davanti a un consumatore sempre più disaffezionato, focalizzato sul risparmio e aperto alla sperimentazione, occorre ridefinire la strategia dell’assortimento” sostiene Silvia Usberti, Quantitative Research Lead di Toluna. “Il retailer deve essere in grado di valorizzare novità e prodotti per renderli essenziali agli occhi di quell’acquirente che oggi cerca di proteggere il bilancio familiare tagliando sul superfluo. Imperativo è continuare a puntare sulla qualità, su cui il consumatore italiano non è disposto a scendere a compromessi, e individuare nei temi a lui cari, come salute e sostenibilità, le opportunità per mettersi in luce”.

“Davanti a un consumatore sempre più disaffezionato, focalizzato sul risparmio e aperto alla sperimentazione, occorre ridefinire la strategia dell’assortimento” sostiene Silvia Usberti, Quantitative Research Lead di Toluna. “Il retailer deve essere in grado di valorizzare novità e prodotti per renderli essenziali agli occhi di quell’acquirente che oggi cerca di proteggere il bilancio familiare tagliando sul superfluo. Imperativo è continuare a puntare sulla qualità, su cui il consumatore italiano non è disposto a scendere a compromessi, e individuare nei temi a lui cari, come salute e sostenibilità, le opportunità per mettersi in luce”.

Inflazione e carrello: come cambia la spesa degli italiani

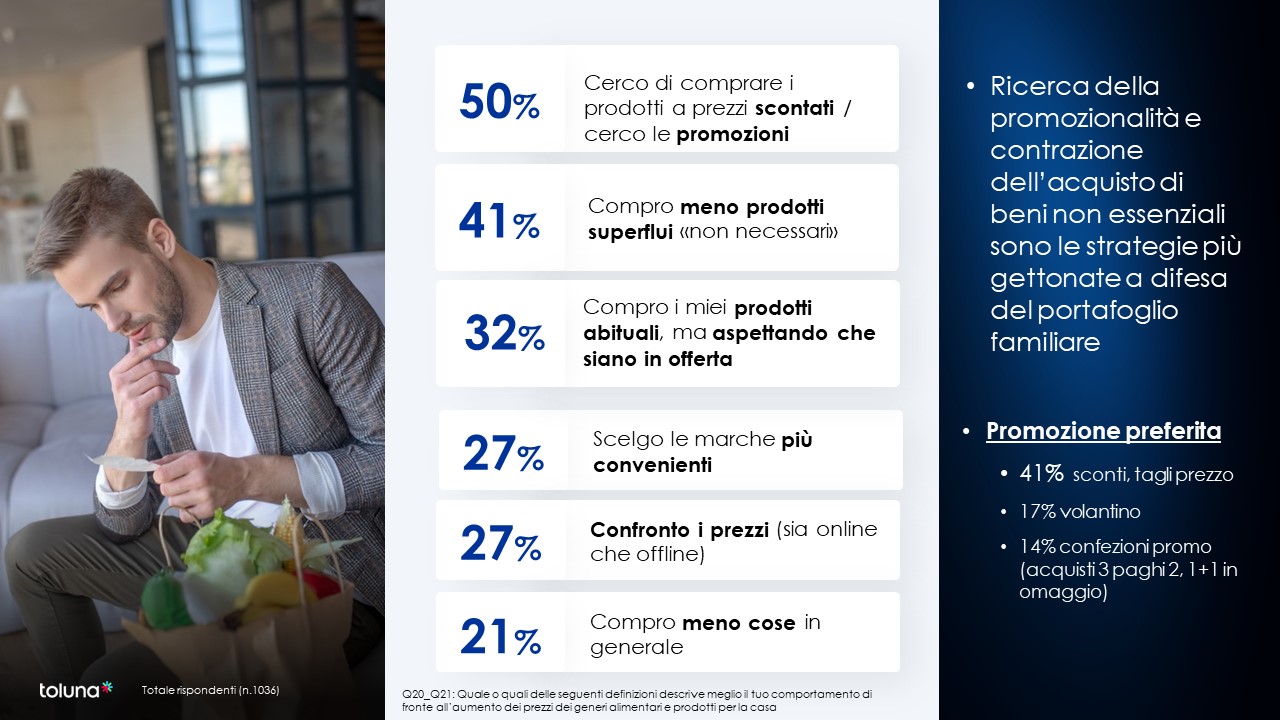

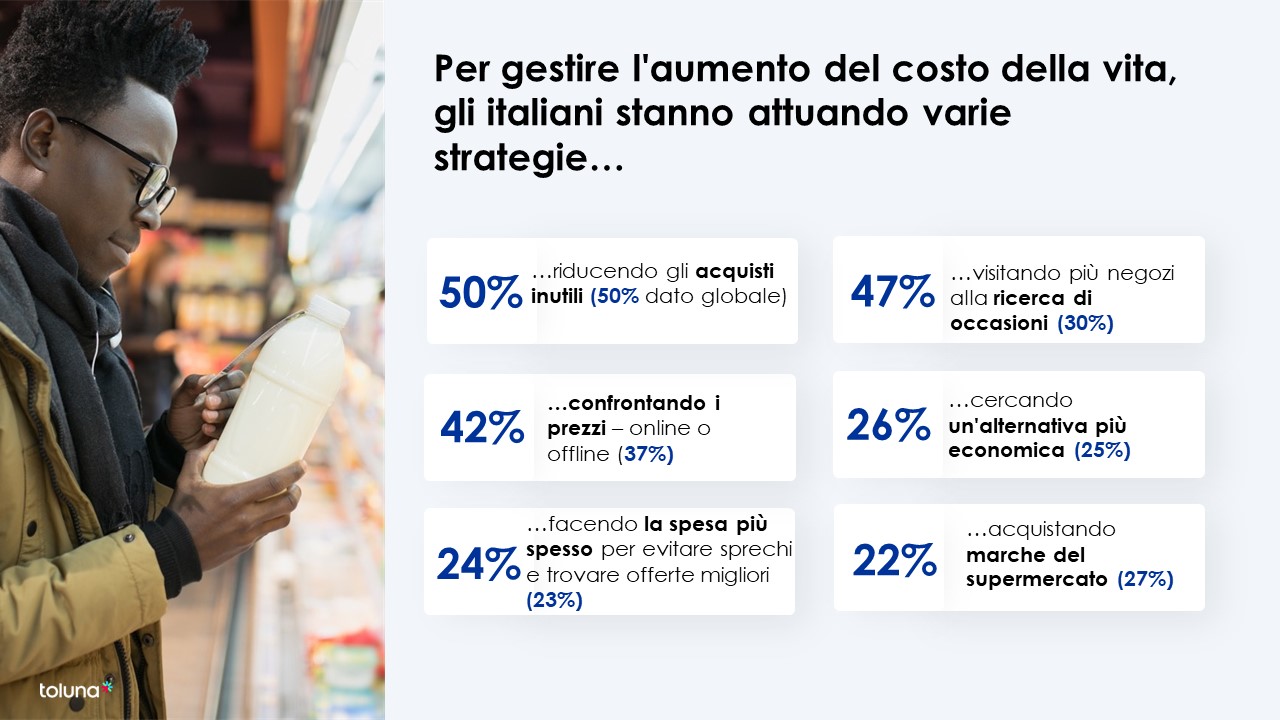

Ricerca della promozionalità e contrazione dell’acquisto dei beni ritenuti non essenziali, sono le tattiche più menzionate dai partecipanti alla survey (50% e 41%) per fronteggiare l’aumento del costo della vita. Tra le altre soluzioni adottate emergono anche l’acquisto dei consueti prodotti quando in offerta (32%), la scelta di brand più convenienti (27%), il confronto dei prezzi sia online che offline (27%) e una generale riduzione del numero di beni comprati (21%). Insight che rivelano un certo grado di “disaffezione” verso i brand abituali e una maggiore apertura alla sperimentazione: si riduce, infatti, il divario tra branded e private label, la cui presenza nei carrelli è aumentata negli ultimi due anni per il 58% degli italiani.

Come per i brand, anche l’attaccamento nei confronti del punto vendita diminuisce: la nuova parola chiave è diversificazione. Quasi la metà degli intervistati oggi visita molteplici supermercati e il 40% si rivolge, a differenza del passato, anche ai discount. Il 29%, poi, suddivide lo shopping tra grandi store e piccoli negozi: un dato in controtendenza sul fronte del risparmio, ma che dimostra la persistenza di una propensione a investire per la qualità.

L’identikit dello scaffale ideale

Lo “scaffale ideale” descritto dai rispondenti si distingue per prezzi più vantaggiosi di altri (83%), offerte e marche economiche facilmente localizzabili (80% e 73%) e numerose promozioni (80%). In altre parole deve accompagnare nella ricerca della convenienza. L’organizzazione degli scaffali dovrebbe poi permettere l’individuazione dei prodotti di interesse con rapidità (69%), ma offrire al contempo molta varietà (65%), oltre a consentire di notare con semplicità le novità (58%) e mettere a disposizione molti prodotti del marchio del supermercato (49%). Da qui l’importanza dell’assortimento, aspetto su cui emergono significativi margini di miglioramento: quasi 3 partecipanti al sondaggio su 4, infatti, non sono del tutto soddisfatti dalla varietà e disponibilità dei prodotti offerti dal proprio punto vendita di riferimento.

Assortimento che però non deve penalizzare la qualità. Gli intervistati, infatti, auspicano prodotti di maggior freschezza (82%), salutari e stagionali (73%), a km 0 (69%) e di qualità superiore (66%) e chiedono più dettagli sulla loro provenienza (67%). Prioritaria anche la questione della sostenibilità, che si traduce nella richiesta di confezioni riciclabili (63%), formati risparmio (61%) e prodotti sfusi (54%), oltre a una generale maggior presenza di brand attenti all’ambiente (57%). Spazio anche per i prodotti di nicchia: quasi la metà dei rispondenti spera di trovare un’ampia varietà di prodotti biologici, il 31% di cibi pronti e il 28% di prodotti vegani.

Mai trascurare accoglienza e servizi

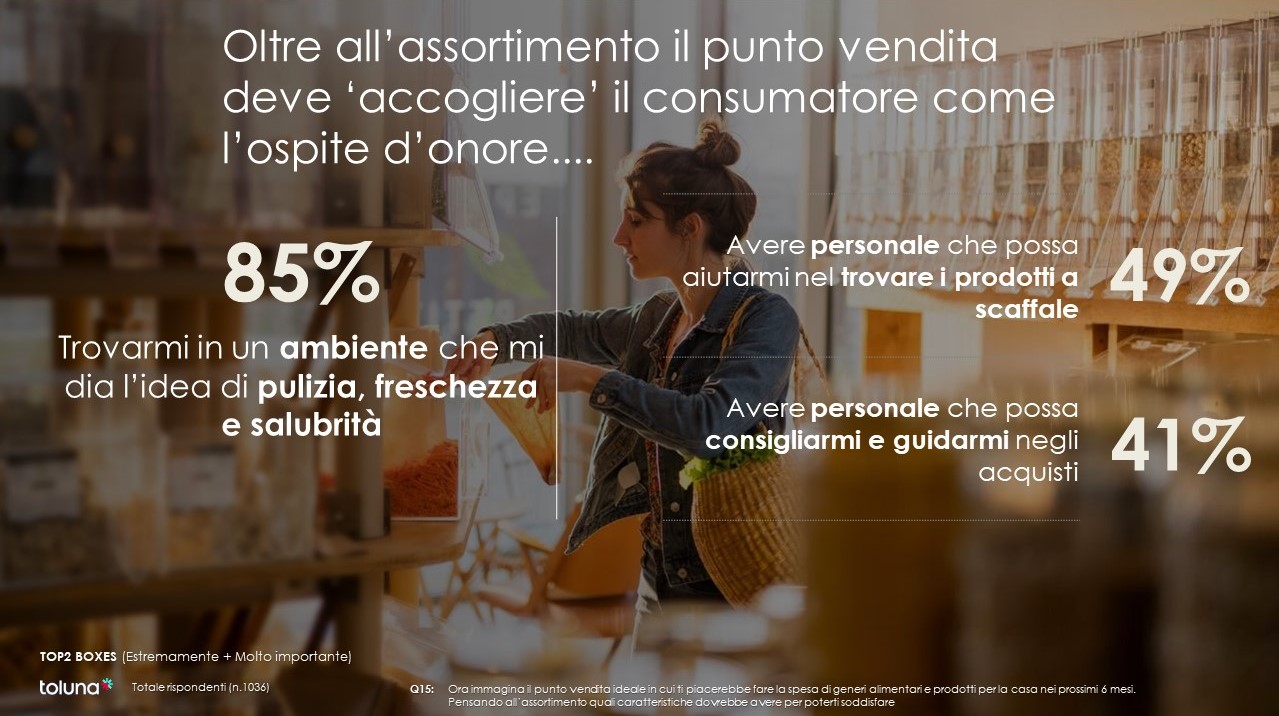

Alla soddisfazione del consumatore contribuisce anche l’accoglienza riservatagli dal punto vendita. L’85% degli italiani, difatti, ritiene importante che l’ambiente trasmetta pulizia, freschezza e salubrità e che sia presente personale disponibile ad aiutare nella ricerca di prodotti (49%) e a consigliare (41%). Un’ulteriore opportunità di differenziazione, infine, è rappresentata dai servizi: contenitori di smaltimento (33%), orari flessibili e prolungati (33%), ricezione di offerte personalizzate (33%) e possibilità di scansionare autonomamente i codici a barre durante lo shopping (31%) sono quelli più richiesti in ambito retail dai partecipanti al sondaggio.

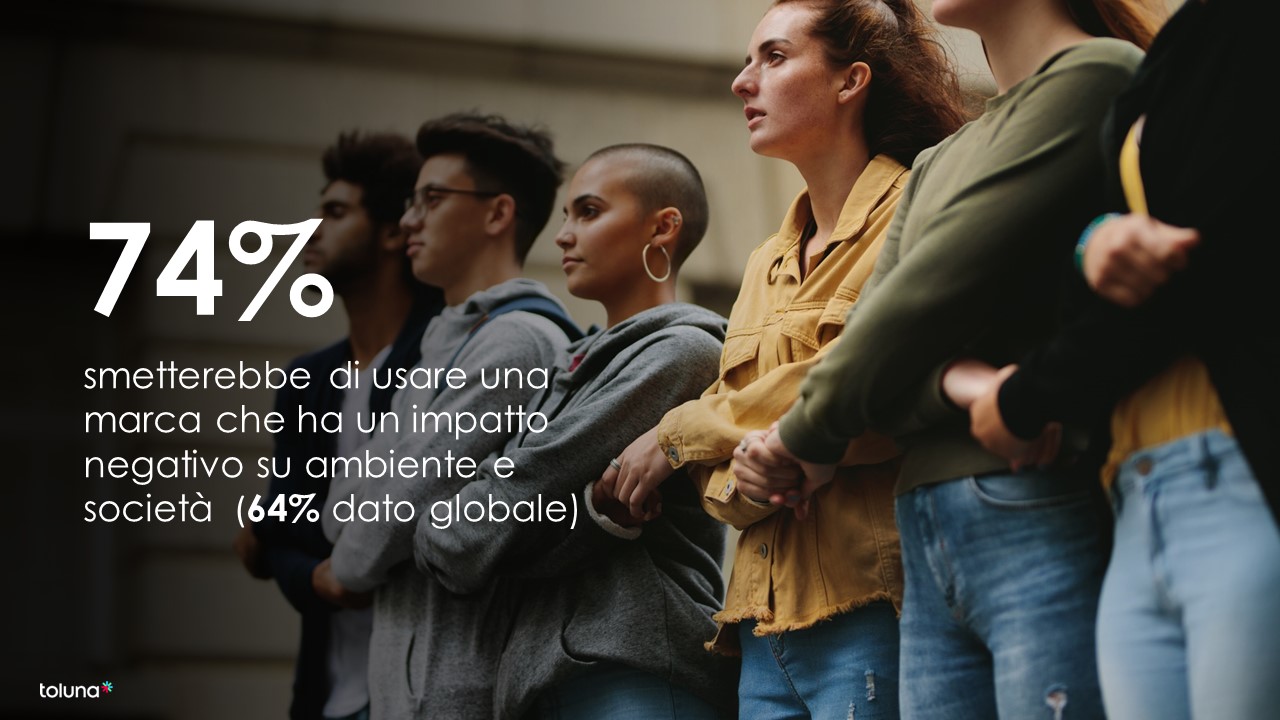

“Se il carovita costringe i consumatori a prestare maggiore attenzione alle spese e a rinunciare a quelle ritenute superflue, per i brand la grande sfida è quella di riuscire a valorizzarsi al meglio ai loro occhi per guadagnarsi un posto tra gli acquisti irrinunciabili” commenta Eliza Frascaro, Head of Research Southern Europe & MEA di Toluna. “Essenziale è allora in questo contesto anche il peso dei valori veicolati dall’azienda: il consumatore odierno, nonostante le difficoltà economico-finanziarie, ha a cuore l’impatto delle proprie decisioni e auspica che al momento dell’acquisto corrisponda una sensazione di orgoglio”.

“Se il carovita costringe i consumatori a prestare maggiore attenzione alle spese e a rinunciare a quelle ritenute superflue, per i brand la grande sfida è quella di riuscire a valorizzarsi al meglio ai loro occhi per guadagnarsi un posto tra gli acquisti irrinunciabili” commenta Eliza Frascaro, Head of Research Southern Europe & MEA di Toluna. “Essenziale è allora in questo contesto anche il peso dei valori veicolati dall’azienda: il consumatore odierno, nonostante le difficoltà economico-finanziarie, ha a cuore l’impatto delle proprie decisioni e auspica che al momento dell’acquisto corrisponda una sensazione di orgoglio”.

Tra i criteri per la selezione del pet food predominano la felicità del compagno a quattro zampe (84% gatto, 85% cane), l’attenzione al benessere dell’animale (83% in entrambe le categorie) e l’alta qualità (80%, 81%). Il brand ideale si caratterizza poi per l’attenzione al ciclo di vita del gatto (78%) e del cane (82%) e a diete e patologie specifiche (71%, 79%). Proprio per queste ragioni, il consumatore richiede innanzitutto un’ampia gamma di offerta per le diverse esigenze dell’animale (73% e 67%) e per le sue diverse età (67% e 65%). Tra i brand attualmente più top of mind per i proprietari di animali figurano Purina e Monge, ma i mercati si dimostrano dinamici e aperti all’ingresso di nuove marche di nicchia come Lily’s Kitchen.

Tra i criteri per la selezione del pet food predominano la felicità del compagno a quattro zampe (84% gatto, 85% cane), l’attenzione al benessere dell’animale (83% in entrambe le categorie) e l’alta qualità (80%, 81%). Il brand ideale si caratterizza poi per l’attenzione al ciclo di vita del gatto (78%) e del cane (82%) e a diete e patologie specifiche (71%, 79%). Proprio per queste ragioni, il consumatore richiede innanzitutto un’ampia gamma di offerta per le diverse esigenze dell’animale (73% e 67%) e per le sue diverse età (67% e 65%). Tra i brand attualmente più top of mind per i proprietari di animali figurano Purina e Monge, ma i mercati si dimostrano dinamici e aperti all’ingresso di nuove marche di nicchia come Lily’s Kitchen.

“Sebbene la soddisfazione per la vita sia in aumento, i dati mostrano che l’Italia rimane tra i Paesi con i livelli di soddisfazione più bassi al mondo. Un’importante parte dei nostri connazionali, inoltre, sta affrontando l’insicurezza finanziaria e occupazionale, il che è probabilmente causa dei livelli di stress riportati – commenta Marco Barilli, Sales Director Italy and Greece di Toluna.

“Sebbene la soddisfazione per la vita sia in aumento, i dati mostrano che l’Italia rimane tra i Paesi con i livelli di soddisfazione più bassi al mondo. Un’importante parte dei nostri connazionali, inoltre, sta affrontando l’insicurezza finanziaria e occupazionale, il che è probabilmente causa dei livelli di stress riportati – commenta Marco Barilli, Sales Director Italy and Greece di Toluna.

Le ricerche DIY e Assisted sono destinate a crescere

Le ricerche DIY e Assisted sono destinate a crescere Qualità e facilità d’uso le priorità verso la smart simplification

Qualità e facilità d’uso le priorità verso la smart simplification

")