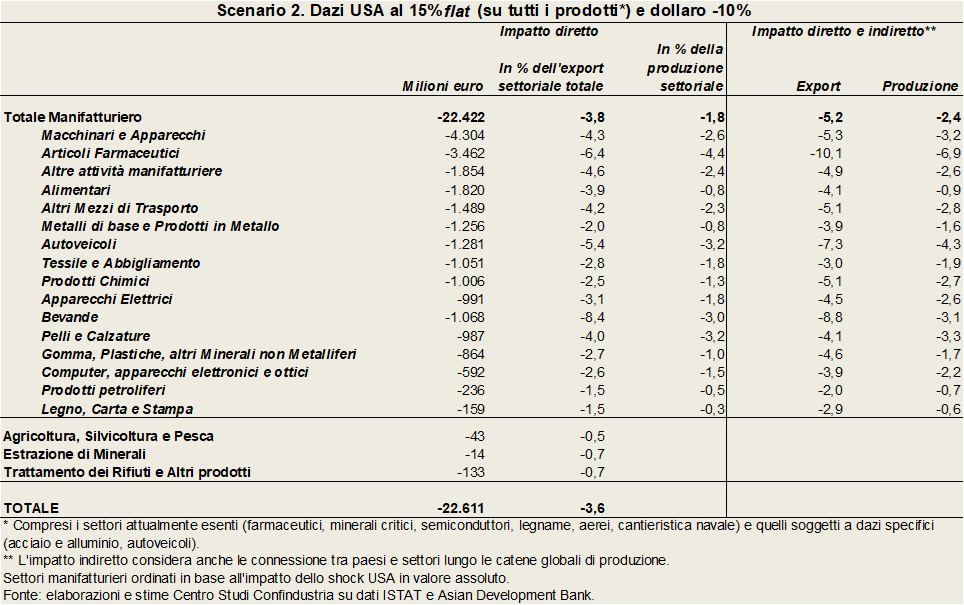

A fare i conti è stato il Centro Studi Confindustria e il risultato non lascia molto spazio all’ottimismo: dazi USA al 15% si tradurrebbero in una riduzione dell’export italiano pari a 22,6 miliardi di euro, mandando in fumo oltre un terzo del valore delle vendite nel mercato statunitense. Fortemente danneggiati alimentari e bevande che nel loro insieme perderebbero quasi 2,9 miliardi di euro di esportazioni.

La simulazione prende le mosse da quello che al momento si profila come lo scenario più probabile. La tariffa unica del 15% sembra infatti essere il punto di approdo tra Usa e Ue, capace di scongiurare una guerra commerciale dagli esiti imprevedibili. L’intesa ricalcherebbe l’accordo stipulato dall’amministrazione Trump con il Giappone solo qualche giorno fa e stando a quanto riportato da vari organi di stampa, sarebbe ritenuto un compromesso sostanzialmente accettabile dai 27 Paesi membri dell’Unione europea. Va detto che eventuali esenzioni di specifici settori – tra quelli citati in queste ore ci sono anche i prodotti agricoli e gli alcolici – cambierebbero non poco lo scenario, in particolare per un Paese esportatore come l’Italia.

LE STIME DEL CENTRO STUDI CONFINDUSTRIA

La simulazione del Centro Studi Confindustria si basa su una serie di ipotesi, a cominciare da quella di dazi USA al 15% su tutti i prodotti UE (senza differenze settoriali) e del 10% sulle merci del resto del mondo; a seguire, una svalutazione del 13,5% del dollaro sull’euro da inizio 2025 (equivalente a -10% sulla media 2024) e un’incertezza geoeconomica ai massimi storici, soprattutto negli USA (+300% all’inizio di luglio rispetto a fine 2024). Fatte queste premesse, il risultato è quello già anticipato: -22,6 miliardi di euro di export negli Stati Uniti. Parte di queste perdite sarebbero compensate da maggiori vendite degli esportatori italiani nel resto del mondo (fino a circa 10 miliardi).

In valore assoluto, i settori più colpiti sarebbero macchinari e farmaceutica (rispettivamente -4,3 miliardi e -3,4 miliardi di euro). L’alimentare è quarto e lascerebbe sul terreno 1,820 miliardi di euro, che vorrebbero dire -3,9 sull’export settoriale totale. La perdita per le bevande sarebbe inferiore in valori assoluti (-1,068 miliardi di euro), ma più che doppia se calcolata come percentuale sul totale delle esportazioni: -8,4% e cioè la flessione più importante tra quelle stimate nella simulazione. Cifre che giustificano pienamente la levata di scudi di filiere come quella del vino, per le quali i dazi al 15% avrebbero un impatto devastante.

L’IMPATTO DELLA SVALUTAZIONE DEL DOLLARO

C’è un ultimo aspetto messo in luce dal Centro Studi Confindustria e che chiama in causa le politiche monetarie europee: una riduzione delle tariffe USA o un minore deprezzamento del dollaro, a parità di altre condizioni, avrebbero un effetto quantitativamente simile. In pratica, ciascun punto percentuale in meno di dazi equivale a circa 1 miliardo di export italiano negli Stati Uniti in più, ma lo stesso effetto si otterrebbe con un punto in meno di svalutazione del dollaro. Per esempio: con dazi al 10% o dollaro in risalita del 5% sull’euro, l’export italiano negli USA ridurrebbe le perdite a -17,6 miliardi. Come a dire che il futuro dei settori manifatturieri europei passa sì da Washington e Bruxelles, ma anche da Francoforte. Ovvero, da cosa deciderà il Presidente Donald Trump, dalla capacità negoziale dell’Unione e dalle mosse della Banca Centrale Europea.

Nel 2023 gli investimenti diretti esteri globali sono diminuiti del 2%, raggiungendo quota 1,3 trilioni di dollari, ma escludendo l’effetto di forti oscillazioni di flussi transitori in piccole economie europee gli investimenti diretti esteri globali sono diminuiti di oltre il 10%. Gli afflussi di investimenti diretti esteri verso le economie in via di sviluppo sono diminuiti del 7% nel 2023 mentre quelli verso le economie sviluppate, esclusi i Paesi di transito, sono calati del 15%, influenzati principalmente da riconfigurazioni finanziarie aziendali e da un forte calo del valore delle fusioni e acquisizioni transfrontaliere. Nonostante si stimi che siano necessari circa 40 trilioni di dollari in investimenti infrastrutturali per i Paesi in via di sviluppo entro il 2035, per sostenere le transizioni verdi e digitali, la situazione globale per gli investimenti diretti esteri rimane complessa a causa di minori prospettive di crescita, tensioni commerciali e geopolitiche e per via della diversificazione delle catene di approvvigionamento. Nel B7 Flash si evidenzia, inoltre, quanto sia fondamentale il ruolo degli investimenti diretti esteri in quanto non solo forniscono capitale, ma anche tecnologia e know-how. Nonostante un trend decennale crescente di flussi di investimenti dai Paesi in via di sviluppo verso i Paesi meno sviluppati e l’intervento pubblico negli investimenti diretti esteri come la Partnership for Global Infrastructure and Investment (PGII), tali investimenti nei Paesi in via di sviluppo non stanno raggiungendo la crescita sperata, confermando un trend globale di rallentamento rispetto al commercio globale e al PIL.

Nel 2023 gli investimenti diretti esteri globali sono diminuiti del 2%, raggiungendo quota 1,3 trilioni di dollari, ma escludendo l’effetto di forti oscillazioni di flussi transitori in piccole economie europee gli investimenti diretti esteri globali sono diminuiti di oltre il 10%. Gli afflussi di investimenti diretti esteri verso le economie in via di sviluppo sono diminuiti del 7% nel 2023 mentre quelli verso le economie sviluppate, esclusi i Paesi di transito, sono calati del 15%, influenzati principalmente da riconfigurazioni finanziarie aziendali e da un forte calo del valore delle fusioni e acquisizioni transfrontaliere. Nonostante si stimi che siano necessari circa 40 trilioni di dollari in investimenti infrastrutturali per i Paesi in via di sviluppo entro il 2035, per sostenere le transizioni verdi e digitali, la situazione globale per gli investimenti diretti esteri rimane complessa a causa di minori prospettive di crescita, tensioni commerciali e geopolitiche e per via della diversificazione delle catene di approvvigionamento. Nel B7 Flash si evidenzia, inoltre, quanto sia fondamentale il ruolo degli investimenti diretti esteri in quanto non solo forniscono capitale, ma anche tecnologia e know-how. Nonostante un trend decennale crescente di flussi di investimenti dai Paesi in via di sviluppo verso i Paesi meno sviluppati e l’intervento pubblico negli investimenti diretti esteri come la Partnership for Global Infrastructure and Investment (PGII), tali investimenti nei Paesi in via di sviluppo non stanno raggiungendo la crescita sperata, confermando un trend globale di rallentamento rispetto al commercio globale e al PIL.