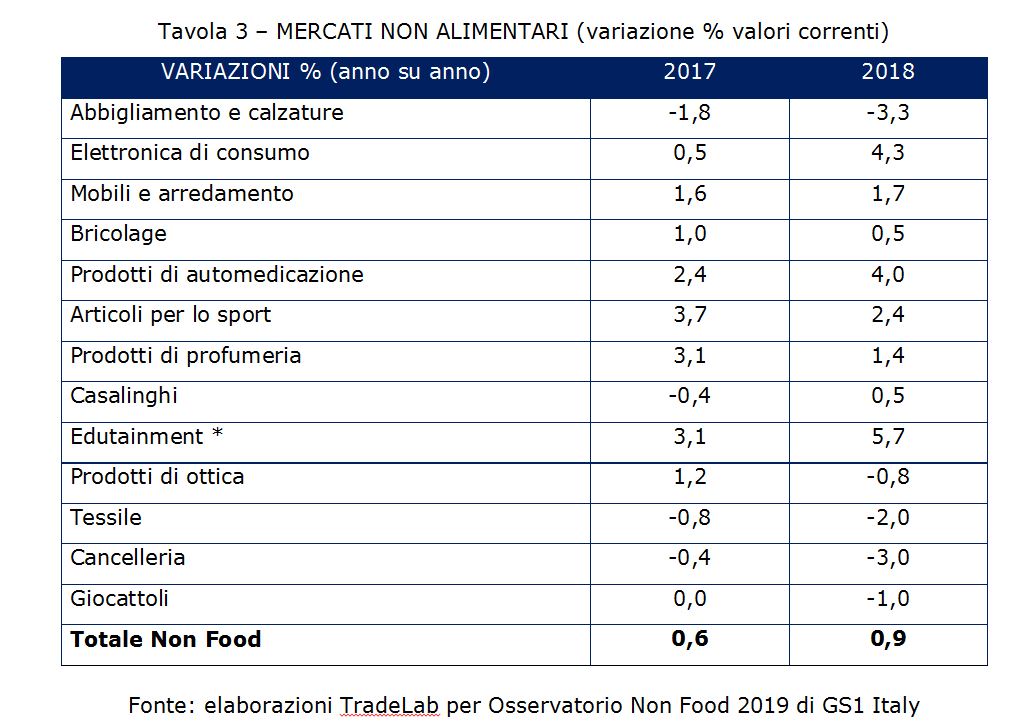

")

Praticità, innovazione e salutismo, certo, hanno fortemente influito sull’evoluzione dei consumi. Ma talvolta (cioè quando i consumatori sono stati disposti ad investire maggiormente) anche l’aumento di prezzo si è rivelato un driver importante: è variegato, infatti, il panorama dei fattori che hanno orientato la crescita della spesa di prodotti di Largo Consumo Confezionato.

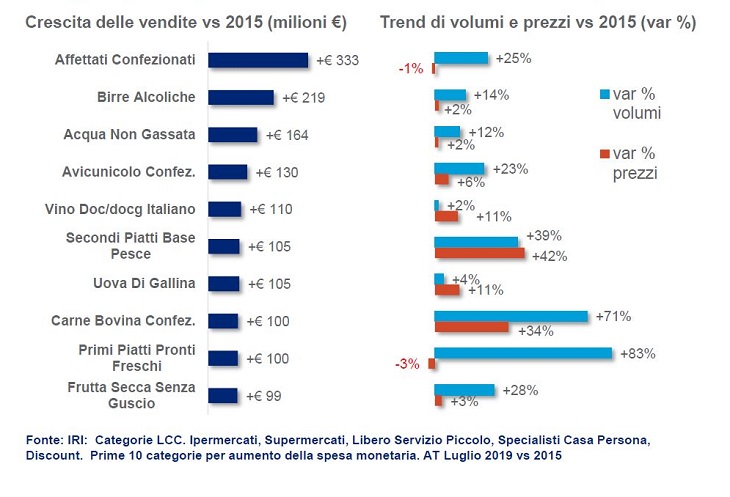

Un’analisi del fenomeno è stata realizzata da IRI che, tramite IRI Infoscan

Census® ha messo in evidenza le prime 10 categorie (fra le 451 che compongono il Largo Consumo Confezionato) per le quali, rispetto a cinque anni fa, i consumatori hanno aumentato maggiormente la spesa.

Top ten delle categorie

Praticità e riduzione degli scarti, hanno privilegiato gli acquisti di Affettati, Carni Fresche Avicunicole e Carni Bovine confezionate. Per queste ultime i consumatori hanno però dovuto sborsare circa la metà della spesa incrementale al fine di coprire l’aumento di

costo dei prodotti. L’appeal delle nuove proposte di alimentari “ready to cook” ha invece sospinto la spesa per Secondi Piatti Base Pesce e Primi Piatti Pronti Freschi. Il bere responsabile (e salutistico) stimola la crescita della spesa per le Birre e per le Acque

Minerali non gassate. Categorie come Uova e Vini, invece, richiedono l’investimento di più denaro a causa dei consistenti aumenti di prezzo accumulati negli ultimi anni. Questi rincari assorbono gran parte dell’aumentato esborso di denaro.

Scendendo nella classifica, subito dopo i “Top ten”, notiamo la presenza di un folto gruppo di categorie trainate da un consistente incremento dei volumi come, per esempio, i Formaggi Grana Confezionati, le Verdure di IV Gamma, i Vini Charmat Secchi, gli Snack Salati, i Sughi Pronti, le Pizze Surgelate, alcune tipologie dell’Ortofrutta che stanno sempre di più migrando verso l’acquisto di confezioni preparate a peso imposto (es. Pomodori, arance, mele, altra frutta monoprodotto). Infine, complice l’invecchiamento demografico, notiamo una forte crescita degli acquisti di Prodotti per l’Incontinenza. E’ poi servito un maggior esborso per coprire prevalentemente i rincari di prezzo per Patate (a peso imposto), Tonno Sott’Olio e Burro, per citare i più significativi. Quest’ultimo però – ovvero il Burro- compensa i forti aumenti di prezzo con un importante calo dei volumi acquistati, confermando l’attitudine del consumatore a ridurre l’utilizzo di grassi nell’alimentazione.

Calo di prezzi con volumi fermi o in scarso progresso per la maggior parte dei Detergenti per il bucato e per la casa, le voci più soggette alla razionalizzazione della spesa.

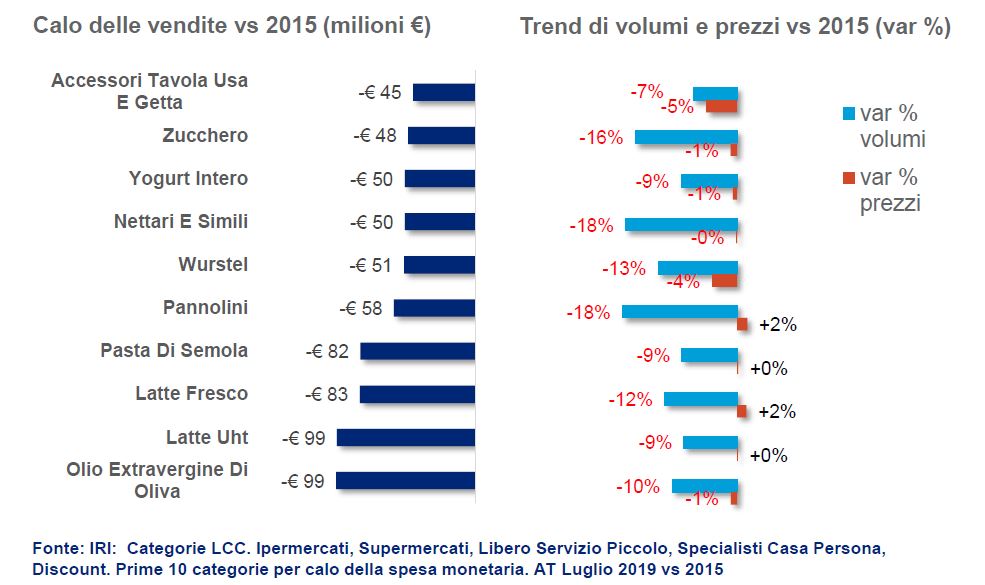

Categorie con fatturati in calo

Speculari ai trend che hanno incrementato i consumi, ecco, sull’altro versante, quelli responsabili di una riduzione/razionalizzazione degli acquisti. Parliamo per esempio dei fattori salutistici e demografici e delle loro ripercussioni su alcune merceologie.

Si spende meno, infatti, per Prodotti per l’Infanzia o per i quali il consumo infantile

rappresenta una quota rilevante della domanda. I pannolini, il latte in genere e in parte anche i Nettari e Simili (Succhi di frutta) sono categorie che hanno risentito del calo delle nascite che si registra in Italia. Allo stesso modo scende la spesa monetaria per grassi e prodotti ad elevato contributo calorico. Da notare che è in atto una vera rivoluzione nell’ambito degli Yogurt più tradizionali, sostituiti dalle nuove proposte (Greco, bicompartimentale, yogurt da bere). Infine una scelta ecologica: calano significativamente gli acquisti (e la spesa) dei prodotti per la tavola Usa e Getta.

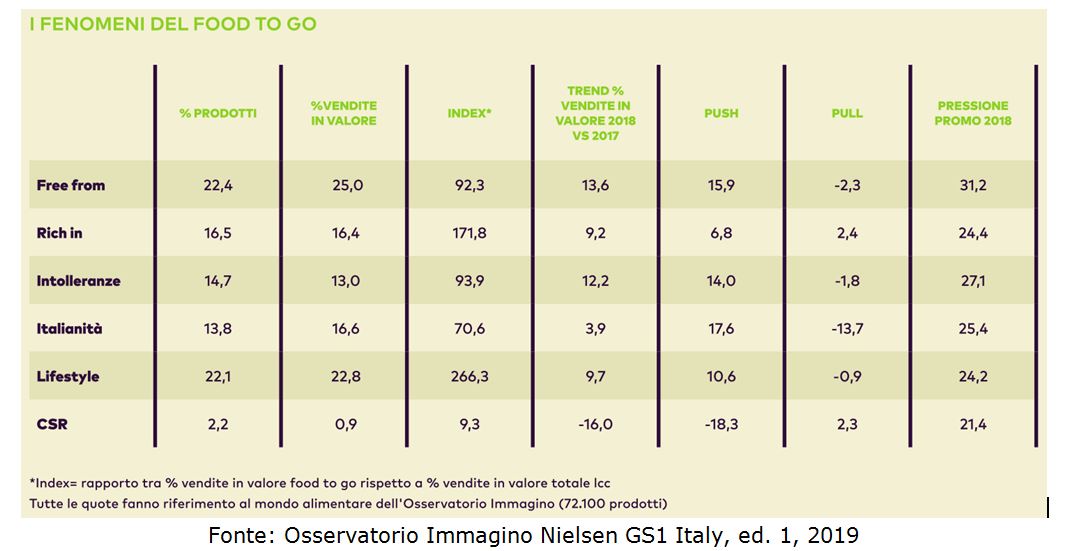

Monitorando i claim presenti sulle confezioni dei prodotti a scaffale, l’Osservatorio Immagino ha rilevato che un quarto del valore delle vendite è generato dai prodotti posizionati nel mondo del “free from”, che accomuna il 22,4% dei prodotti a scaffale. Ed è anche il segmento a maggior crescita annua (+13,6%). Tra i claim più diffusi ci sono “senza additivi” e “senza glutammato”, presenti soprattutto sulle confezioni di zuppe pronte e secondi piatti pronti.

Monitorando i claim presenti sulle confezioni dei prodotti a scaffale, l’Osservatorio Immagino ha rilevato che un quarto del valore delle vendite è generato dai prodotti posizionati nel mondo del “free from”, che accomuna il 22,4% dei prodotti a scaffale. Ed è anche il segmento a maggior crescita annua (+13,6%). Tra i claim più diffusi ci sono “senza additivi” e “senza glutammato”, presenti soprattutto sulle confezioni di zuppe pronte e secondi piatti pronti.")