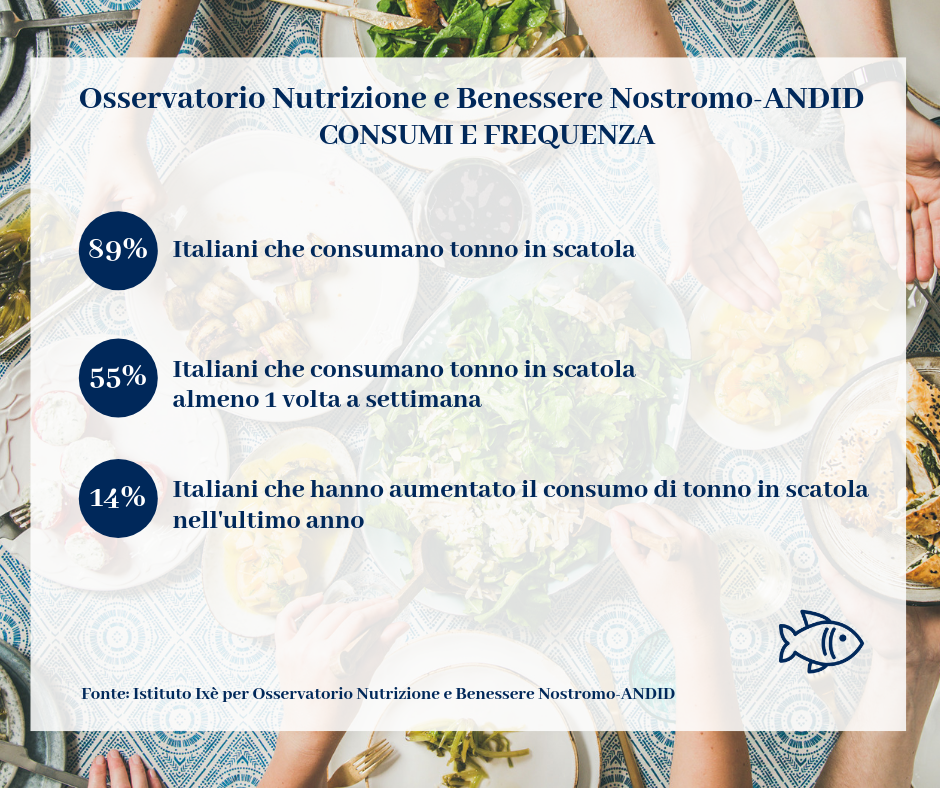

Tonno in scatola mattatore delle tavole estive. Ancora una volta. Non per nulla è il prodotto ittico conservato più diffuso (89%) in maniera trasversale tra le diverse fasce d’età. Questi dati trovano conferma nell’indagine sui consumi degli Italiani condotta dall’Istituto Ixè per l’Osservatorio Nutrizione e Benessere promosso da Nostromo, in collaborazione con ANDID, Associazione Nazionale Dietisti. Dallo studio emerge infatti che il consumo di tonno conservato si mantiene costante per una larga parte di italiani (75%) mentre la quota di consumatori che ne dichiara un aumento (14%) supera quella che ne ha ridotto il consumo (10%).

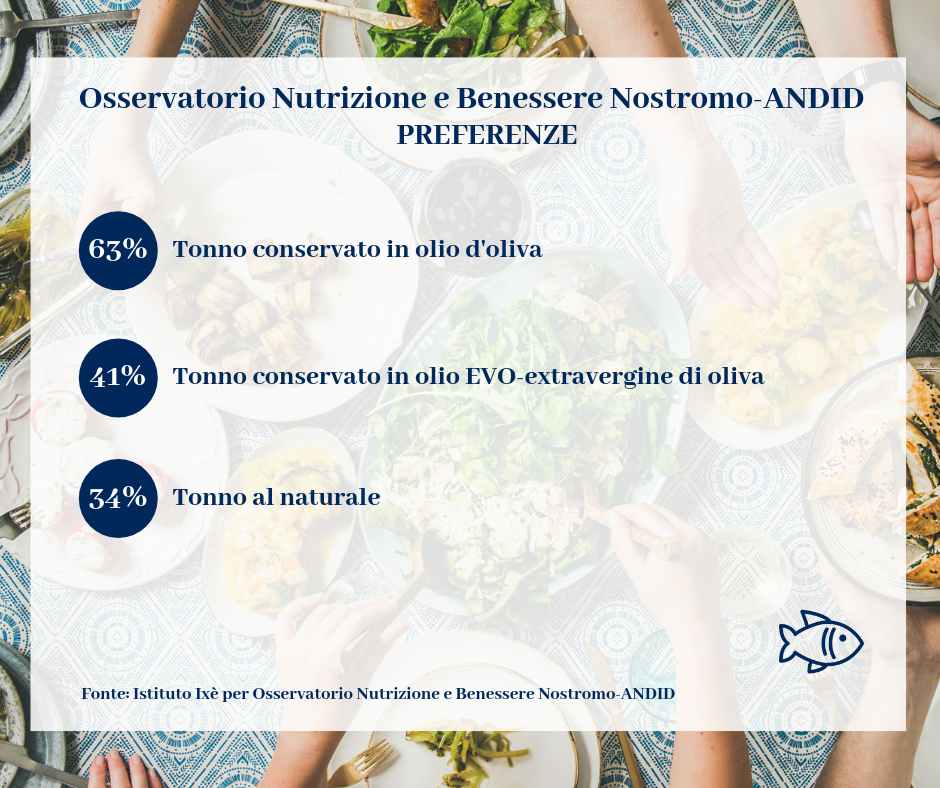

Il 55% di chi consuma tonno in scatola lo fa almeno una volta a settimana, nel 19% dei casi addirittura più volte nell’arco della settimana. La frequenza media di consumo è di 1,1 occasioni settimanali, con valori più elevati tra gli under 55 (tra i 35-44enni si raggiunge il picco di 1,35 volte a settimana). La tipologia di tonno in scatola maggiormente consumato è quello in olio d’oliva (63%). Quattro consumatori di tonno su dieci preferiscono quello in olio EVO, mentre uno su tre sceglie la variante al naturale, più apprezzata tra gli under34 e gli sportivi (33%). Il tonno si conferma dunque protagonista dei consumi alimentari, in particolare nella stagione estiva, scelto per preparazioni leggere e fresche come insalate (71%), come ingrediente per sughi con cui condire la pasta (61%) o da solo (39%).

Le ragioni di scelta

La facilità di consumo (64%) è l’elemento maggiormente citato dai giovani; seguono poi sapore/gusto (51%), versatilità (32%), buon rapporto qualità-prezzo (25%) aspetti nutritivi (20%) e salubrità (17%). Nell’acquisto del tonno in scatola, il marchio svolge un ruolo determinante (47%) in particolare per i consumatori più assidui, gli under24 e gli individui con una capacità di spesa maggiore. Il 90% dei consumatori acquista prodotti ittici conservati nella grande distribuzione (supermercati e ipermercati) e il 15% anche nei discount. Solo uno su dieci, si rifornisce negli alimentari di quartiere.

Le tipologie

Dall’indagine svolta si rileva che la tipologia più consumata è il tonno all’olio d’oliva, ma scegliendo quello in olio extravergine di oliva è possibile aggiungere le caratteristiche salutari degli acidi grassi monoinsaturi (oleico), polifenoli e vitamina E. Inoltre l’olio EVO, essendo un olio di ottima qualità, può essere utilizzato come condimento della pietanza stessa evitando così un inutile spreco di prodotto (maggiore sostenibilità) e contenendo il valore energetico del pasto. Si potrà, inoltre, optare per un tonno “basso in sale” con un contenuto di sale pari al 20% del sale contenuto nel comune tonno in scatola.

")

")

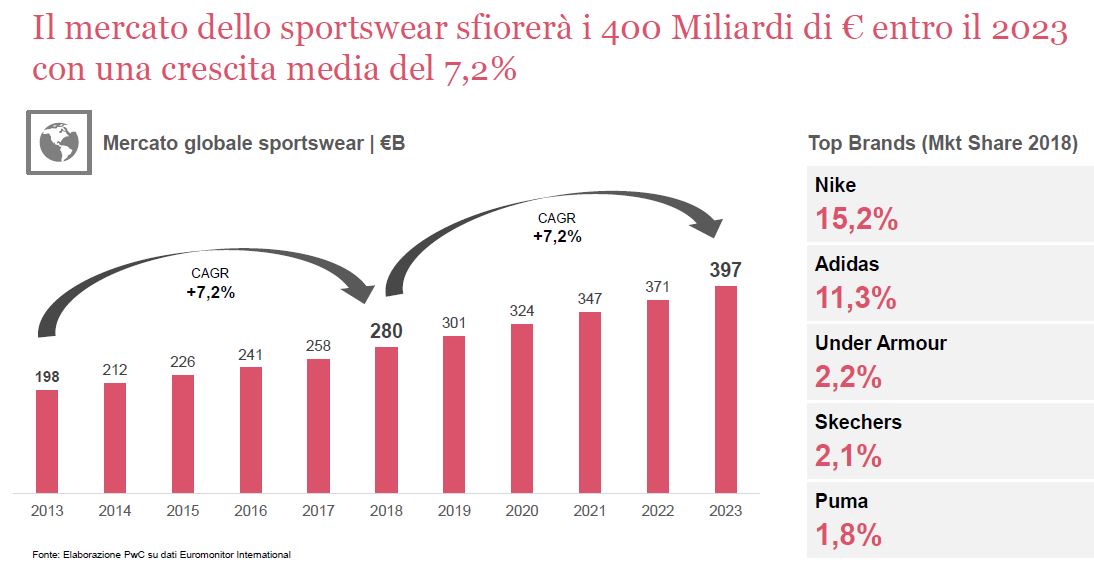

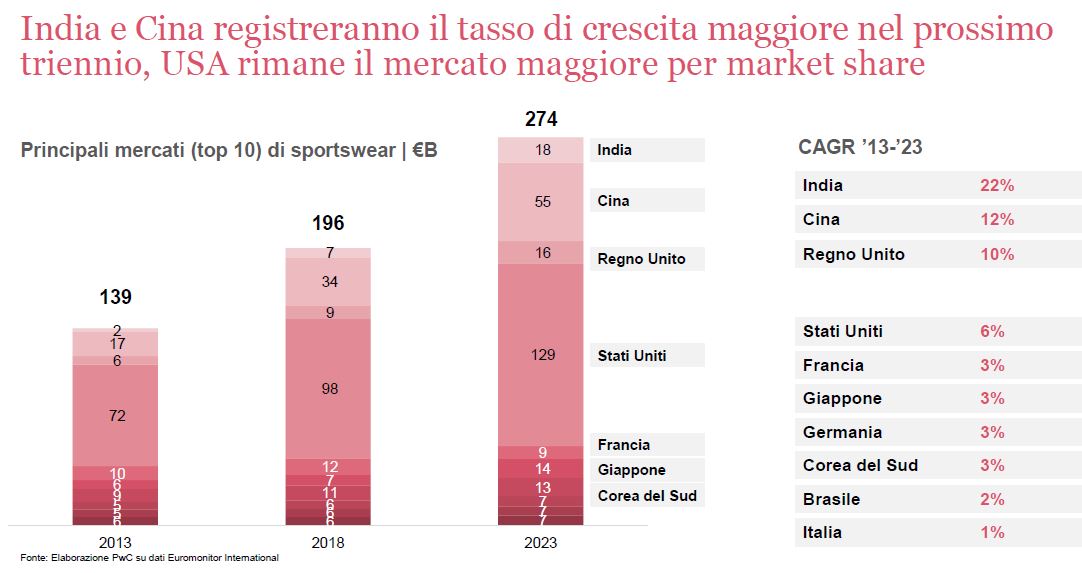

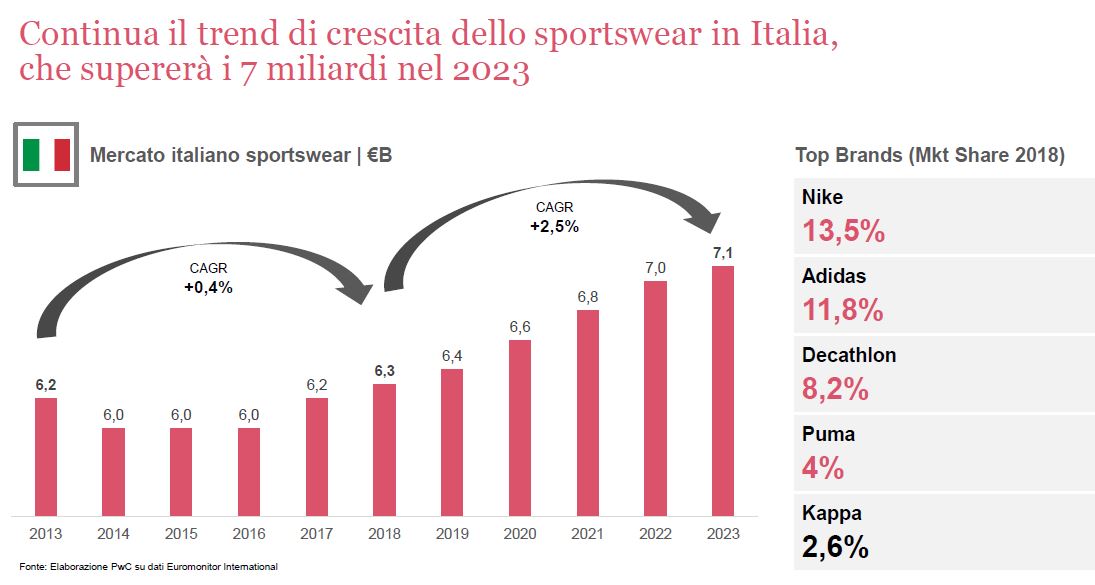

Tanto che a livello mondiale, nel 2023, come ha illustrato PwC Italia, il mercato mondiale dello sportswear varrà quasi 400 miliardi di euro (CAGR +7,2%), rispetto ai 280 miliardi di oggi. Sarà trainato dalla crescita degli USA, mercato maggiore per market share, e da India e Cina che registreranno i maggiori tassi di crescita.

Tanto che a livello mondiale, nel 2023, come ha illustrato PwC Italia, il mercato mondiale dello sportswear varrà quasi 400 miliardi di euro (CAGR +7,2%), rispetto ai 280 miliardi di oggi. Sarà trainato dalla crescita degli USA, mercato maggiore per market share, e da India e Cina che registreranno i maggiori tassi di crescita.

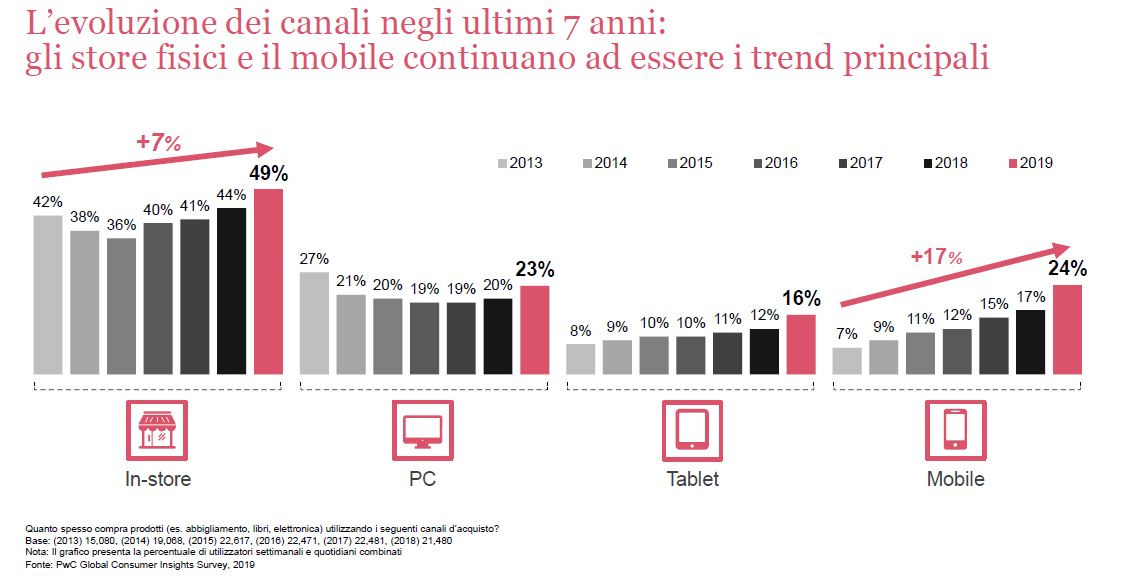

Fisico o digitale?

Fisico o digitale? E non basta: pare infatti che per intercettare e soddisfare i Millennials ela Gen Z la praticità dell’onlne non basti. Serve piuttosto il coinvolgimento in store.

E non basta: pare infatti che per intercettare e soddisfare i Millennials ela Gen Z la praticità dell’onlne non basti. Serve piuttosto il coinvolgimento in store. Nuove tendenze sostenibili

Nuove tendenze sostenibili