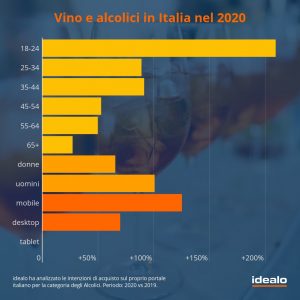

L’interesse online nei confronti degli alcolici è più che raddoppiato nello scorso anno in Italia (+110,2%) e a crescere maggiormente sono i giovani nella fascia di età tra i 18 e i 24 anni (+209,2%)[1] secondo quanto emerso dall’ultima ricerca di idealo.

Ad acquistare alcolici online sono soprattutto gli uomini, la cui percentuale è salita del +100,6% nel 2020, rispetto alle donne, la cui percentuale è comunque cresciuta del +65,3% nello stesso periodo.

Dopo quella dei giovani la fascia d’età più interessata agli alcolici online è quella degli adulti tra i 35 e i 44 anni (+91,2%) e tra i 25 e 34 anni (+88,8%). Da segnalare, inoltre, la crescita di interesse nella fascia degli over 65, +27,0%, inferiore rispetto quella delle altre fasce d’età ma tre volte superiore rispetto la crescita di interesse verso l’e-commerce in generale, che nel 2020 è aumentata del +9,0% tra gli adulti oltre sessantacinquenni.

Le ricerche di alcolici online sono effettuate soprattutto la domenica sera, tra le ore 21 e le 22 e da mobile (+125,1% rispetto al 2019).

A livello territoriale le tre regioni in cui l’interesse online verso gli alcolici è cresciuto maggiormente sono il Molise (oltre +200,0%), il Friuli Venezia Giulia (+196,2%) e la Basilicata (+191,1%); quelle cresciute di meno sono, invece, l’Umbria (+76,1%), la Liguria (+41,0%) e, per ultima, la Valle d’Aosta (+39,6%)[2].

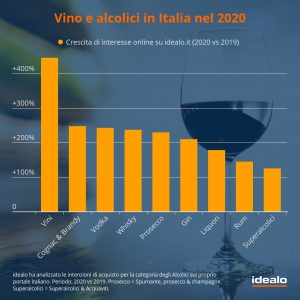

Ma quali alcolici hanno cercato di più online gli Italiani nel 2020? Secondo i dati dell’ultima ricerca di idealo[3], nell’ultimo anno si è assistito ad un vero e proprio boom di interesse online da parte degli Italiani nei confronti dei Vini (+446,0%), seguiti da Cognac e Brandy (+247,6%) e Vodka (+242,7%)[4].

Italia vs Europa

Se in Italia nel 2020 l’interesse online nei confronti degli alcolici è più che raddoppiato (+110,2% rispetto al 2019), Inglesi e Spagnoli hanno fatto registrare un aumento di interesse quasi triplicato, con una crescita del +194,8% nel Regno Unito e +171,1% nella Penisola Iberica.

La crescita dell’interesse online nel 2020 nei confronti degli alcolici è stata meno marcata, invece, per i Tedeschi (+47,7%), per gli Austriaci (+33,4%) e per i Francesi (+29,6%).

Italiani e Austriaci hanno cercato soprattutto Spumanti, Prosecco e Champagne mentre negli altri paesi le ricerche hanno riguardato, in particolare, i Whisky.

Opportunità di risparmio

Complice la pandemia e i lunghi mesi di lockdown e chiusura dei negozi, nel 2020 sono mancate le degustazioni e i tour per le cantine e enoteche alla ricerca di etichette pregiate e liquori particolari ma acquistare alcolici online, oggi, è diventato più che mai facile e interessante per la vasta scelta di enoteche digitali, dalle piattaforme mastodontiche ai piccoli e medi e-commerce dalle selezioni più personalizzate.

In particolare, i mesi con il maggiore interesse online sono stati agosto e dicembre. Nel primo caso, l’attenzione degli utenti si è concentrata su Gin e Vodka. A fine anno, invece, le intenzioni di acquisto sono state soprattutto per Spumante, prosecco & champagne, Cognac & Brandy, Liquori, Rum, Superalcolici & Acquaviti, Vini e Whisky.

Inoltre, il confronto dei prezzi mensili online permette grandi possibilità di risparmio nell’arco di un anno. Se si sfrutta a proprio vantaggio la fluttuazione dei prezzi e si acquista nel mese più conveniente, è infatti possibile risparmiare in media il -10,9% considerando insieme tutte le categorie oggetto di studio. In alcuni casi, il risparmio massimo medio può anche superare il -20%, vale a dire per Rum e Cognac & Brandy[5].

Infine, l’analisi della funzione “prezzo ideale” sul portale italiano di idealo ha permesso di stimare il risparmio desiderato dagli utenti per la categoria degli Alcolici, vale a dire una spesa del -24,8% rispetto al prezzo che avevano i prodotti nel momento dell’attivazione di questa speciale funzione che consente di monitorare costantemente i prezzi e di ricevere un alert via e-mail o tramite l’App di idealo[6].

A ciscuno il suo Spritz

Birra o Vino, Spumante o Champagne: il mondo del bere si è da sempre diviso a seconda dei gusti e delle culture. Così, anche per un classico dell’aperitivo nostrano, lo Spritz, le preferenze degli italiani si dividono tra chi opta per quello a base di prosecco, Aperol e seltz (o acqua frizzante) e chi, invece, al posto dell’Aperol sceglie il Campari.

Gli italiani online nel corso degli ultimi dodici mesi hanno mostrato un interesse pressoché simile per entrambe le versioni con 10 regioni che hanno cercato di più l’Aperol e 9 che hanno cercato di più il Campari sul portale italiano di idealo[7].

“L’anno 2020 è stato senza dubbio un anno caratterizzato da crescita e successo straordinaria per tutto l’e-commerce. Non fanno eccezione il vino e gli alcolici, con un interesse online più che raddoppiato – ha dichiarato Filippo Dattola, Country Manager di idealo per l’Italia – Senza mai dimenticare l’importanza di un consumo, moderato e consapevole, quindi responsabile, di vino e alcolici, l’aumento delle intenzioni di acquisto online ha spiegazioni anche nella nascita e crescita, nell’ultimo anno, di molte nuove enoteche digitali con interessanti selezioni e offerte oltre che nella digitalizzazione delle vendite da parte di cantine e aziende vinicole che hanno dovuto far fronte ai cali nelle vendite offline a causa della pandemia”.

Note

[1] idealo ha analizzato le intenzioni di acquisto sul proprio portale italiano per la categoria degli Alcolici. Periodo: 2020 vs 2019. Distribuzione dell’interesse online nel 2020: 18-24 (15,2%), 25-34 (28,2%), 35-44 (23,7%), 45-54 (13,7%), 55-64 (9,6%), 65+ (6,4%); donne (29,3%), uomini (67,6%); mobile (83,7%), desktop (13,1%), tablet (2,2%). Crescita dell’interesse online nel 2020 rispetto al 2019: 18-24 (+209,2%), 25-34 (+88,8%), 35-44 (+91,2%), 45-54 (+52,6%), 55-64 (+49,6%), 65+ (+27,0%); donne (+65,3%), uomini (+100,6%); mobile (+125,1%), desktop (+69,7%), tablet (+0,1%).

[2] idealo ha analizzato le intenzioni di acquisto sul proprio portale italiano per la categoria degli Alcolici. Periodo: 2020 vs 2019. Distribuzione dell’interesse online ogni 100mila abitanti (score da 0 a 100): Lazio (100,0), Lombardia (95,8), Campania (69,5), Toscana (56,8), Puglia (55,4), Emilia-Romagna (52,3), Sicilia (45,8), Veneto (44,7), Piemonte (44,0), Abruzzo (41,9), Trentino-Alto Adige (40,8), Liguria (37,9), Calabria (34,9), Marche (34,1), Friuli-Venezia Giulia (32,9), Sardegna (31,0), Umbria (26,9), Molise (22,6), Basilicata (18,5), Valle d’Aosta (10,0). Crescita dell’interesse online nel 2020 rispetto al 2019: Molise (oltre +200,0%), Friuli-Venezia Giulia (+196,2%), Basilicata (+191,1%), Trentino-Alto Adige (+184,4%), Abruzzo (+154,5%), Sardegna (+152,2%), Veneto (+148,4%), Emilia-Romagna (+147,3%), Toscana (+146,8%), Sicilia (+138,0%), Calabria (+126,5%), Lazio (+105,9%), Puglia (+100,7%), Marche (+100,0%), Lombardia (+99,9%), Piemonte (+96,5%), Campania (+87,7%), Umbria (+76,1%), Liguria (+41,0%), Valle d’Aosta (+39,6%).

[3] idealo ha analizzato le intenzioni di acquisto per la categoria degli Alcolici sul proprio portale italiano. Periodo: 2020 vs 2019. Prosecco = Spumante, prosecco & champagne. Superalcolici = Superalcolici & Acquaviti.

[4] idealo ha analizzato le intenzioni di acquisto sul proprio portale italiano per la categoria degli Alcolici. Periodo: 2020 vs 2019. Distribuzione dell’interesse online nel 2020 (score da 0 a 100): Spumante, prosecco & champagne (100,0), Whisky (25,1), Rum (17,7), Liquori (16,9), Gin (13,8), Vini (12,9), Superalcolici & Acquaviti (8,7), Vodka (4,1), Cognac & Brandy (3,8). Crescita dell’interesse online nel 2020 rispetto al 2019: Vini (+446,0%), Cognac & Brandy (+247,6%), Vodka (+242,7%), Whisky (+237,2%), Spumante, prosecco & champagne (+229,6%), Gin (+210,0%), Liquori (+178,2%), Rum (+144,8%), Superalcolici & Acquaviti (+124,9%).

[5] idealo ha analizzato i prezzi medi mensili sul proprio portale italiano per la categoria degli Alcolici. Periodo: 2020. Risparmio massimo medio per ogni categoria se si acquista nel mese più conveniente (rispetto a quello più caro): Cognac & Brandy (-37,9%), Rum (-28,4%), Vini (-17,3%), Whisky (-16,4%), Superalcolici & Acquaviti (-15,2%), Vodka (-13,3%), Liquori (-10,2%), Spumante, prosecco & champagne (-8,1%), Gin (-7,9%).

[6] idealo ha analizzato le attivazioni della funzione “prezzo ideale” sul proprio portale italiano per la categoria degli Alcolici. Periodo: 2020. Risparmio desiderato medio per ogni categoria: Vodka (-36,0%), Vini (-32,7%), Superalcolici & Acquaviti (-28,8%), Gin (-24,9%), Liquori (-24,8%), Whisky (-21,0%), Spumante, prosecco & champagne (-20,7%), Rum (-19,9%), Cognac & Brandy (-14,5%).

[7] idealo ha analizzato le intenzioni di acquisto sul proprio portale italiano per la categoria degli Alcolici. Periodo: 2020. Regioni con un maggiore interesse online per le bottiglie di Campari (in ordine alfabetico): Abruzzo, Basilicata, Calabria, Lombardia, Marche, Molise, Sicilia, Umbria, Veneto. Regioni con un maggiore interesse online per le bottiglie di Aperol (in ordine alfabetico): Campania, Emilia-Romagna, Friuli-Venezia Giulia, Lazio, Liguria, Piemonte, Puglia, Sardegna, Trentino-Alto Adige, Toscana. La Valle d’Aosta non è stata oggetto di studio in quanto i dati per questa regione non erano disponibili.

")

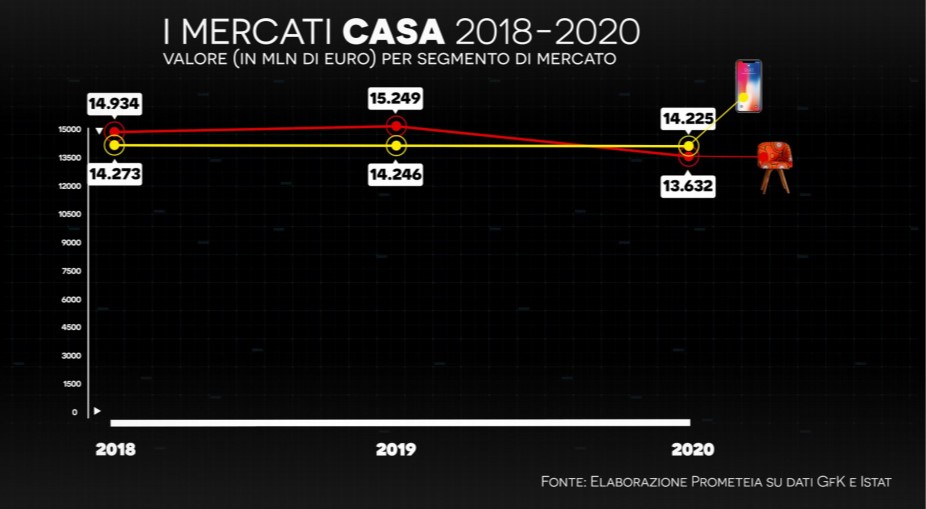

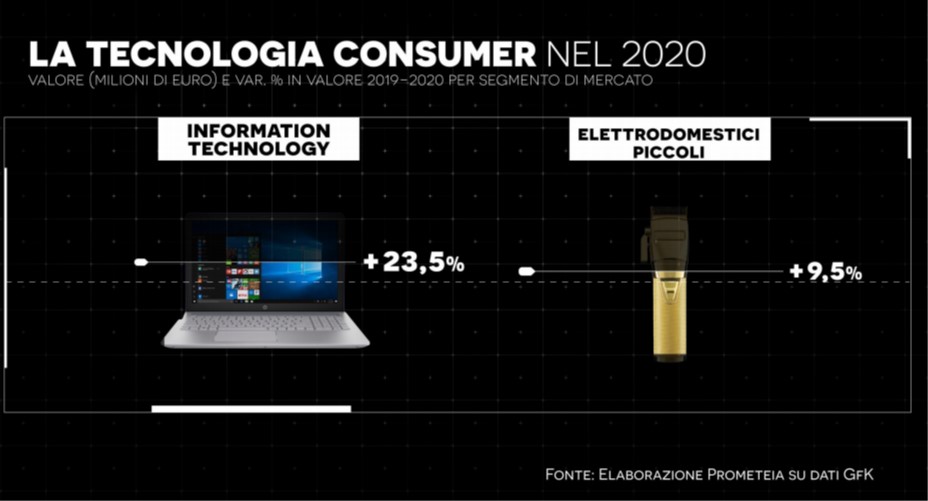

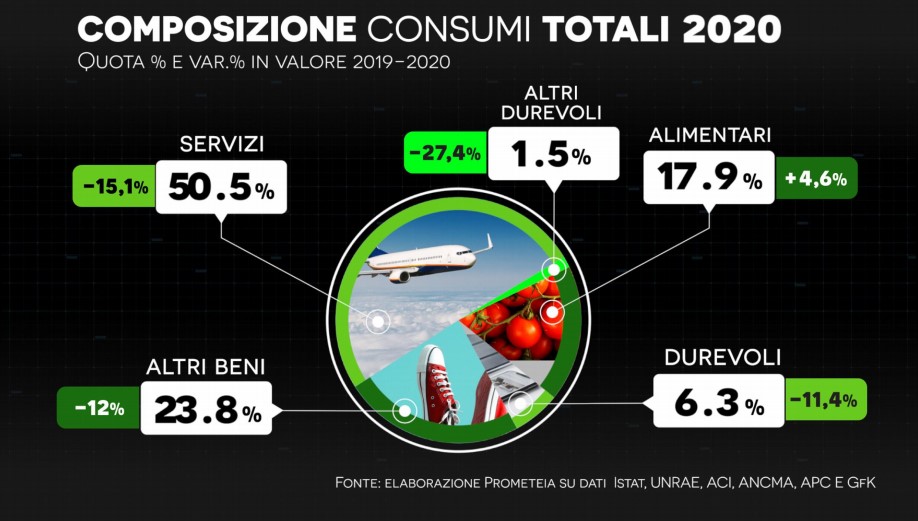

«Si interrompe così la dinamica positiva che durava da sei anni consecutivi – commenta Claudio Bardazzi, responsabile dell’Osservatorio Findomestic -. L’andamento dei consumi riflette i cambiamenti radicali innescati dall’emergenza sanitaria. L’esplosione dello smart working e della didattica digitale integrata ha restituito centralità alla dimensione familiare, orientando il lifestyle verso la funzionalità, la sicurezza e il comfort degli ambienti domestici. Lo spiegano chiaramente due dati: il +30% dei congelatori e il +37% dei wine cabinet. La casa diventa, al contempo, un rifugio e uno spazio sempre più votato al benessere».

«Si interrompe così la dinamica positiva che durava da sei anni consecutivi – commenta Claudio Bardazzi, responsabile dell’Osservatorio Findomestic -. L’andamento dei consumi riflette i cambiamenti radicali innescati dall’emergenza sanitaria. L’esplosione dello smart working e della didattica digitale integrata ha restituito centralità alla dimensione familiare, orientando il lifestyle verso la funzionalità, la sicurezza e il comfort degli ambienti domestici. Lo spiegano chiaramente due dati: il +30% dei congelatori e il +37% dei wine cabinet. La casa diventa, al contempo, un rifugio e uno spazio sempre più votato al benessere».