Dal Coronavirus in poi, niente è come prima. Tutto è stato stravolto. Compreso il mercato delle bevande. Basta guardare i dati per capirlo. Nel 2019 il mercato delle Bevande (prendendo in considerazione i canali Ipermercati, Supermercati e Libero Servizio Piccolo), con un giro d’affari di poco più di 8 miliardi di euro, è stato uno dei settori più dinamici del Largo Consumo Confezionato, riportando una crescita più che soddisfacente in termini di valore (+2,2%) e un lieve recupero in volume (+0,3%), rispetto all’anno precedente. Tutte le principali categorie hanno avuto un focus sul miglioramento dei fatturati: l’Acqua, che rappresenta il 71% dei volumi ma solo il 21% del giro d’affari dell’intero settore, ha chiuso l’anno passato con una certa stabilità a volume e una crescita contenuta a valore (+0,1% a volume e +1% a valore); la Birra ha mostrato migliori risultati dal punto di vista del fatturato con un incremento del +1,9% a valore rispetto ad un +1,1% a volume; in leggera crescita il Vino a volume (+0,6%), a fronte di un +2% in valore; ottime performance per Aperitivi (+6,4%) e Champagne/Spumanti (+8%); le Bevande Gassate permangono a volume sugli stessi livelli del 2018, anno caratterizzato da un forte calo delle vendite; Succhi e Nettari confermano l’andamento del 2018 (-3,3% sia a volume che a valore), mentre si è registrato un incremento delle vendite per le Bevande Piatte (+4,8% a volume). Un quadro, questo del 2019, sicuramente differente dalla realtà che stiamo vivendo nell’anno in corso. L’emergenza legata al Covid-19, che dalla fine di febbraio ha rivoluzionato le vite di tutti noi, ha inciso in maniera dirompente sugli stili di vita e sui comportamenti di acquisto e di consumo. In pochi giorni, intere famiglie si sono ritrovate confinate tra le mura delle loro case, con l’azzeramento di ogni possibile forma di consumo fuori casa e con la necessità di riorganizzare la spesa alimentare per rispondere ad un maggior consumo domestico. Infatti, a partire dall’ultima settimana di febbraio, a seguito della scoperta dei primi casi di Coronavirus e delle conseguenti decisioni governative in tema di chiusure dei negozi, le vendite di prodotti di Largo Consumo nella Grande Distribuzione hanno subito una impennata che ha interessato molte categorie, tra le quali Acqua, Vino, Birra, ma anche i Succhi di Frutta, perlomeno nelle prime settimane di emergenza, generando un contenimento della flessione delle vendite rispetto alla chiusura del 2019. Questo studio si pone come obiettivo quello di delineare la categoria dei Succhi di Frutta e le relative performance nella Distribuzione Moderna, oltre ad investigare le nuove dinamiche di mercato e le possibili prospettive per il futuro.

I Succhi di Frutta nel canale moderno

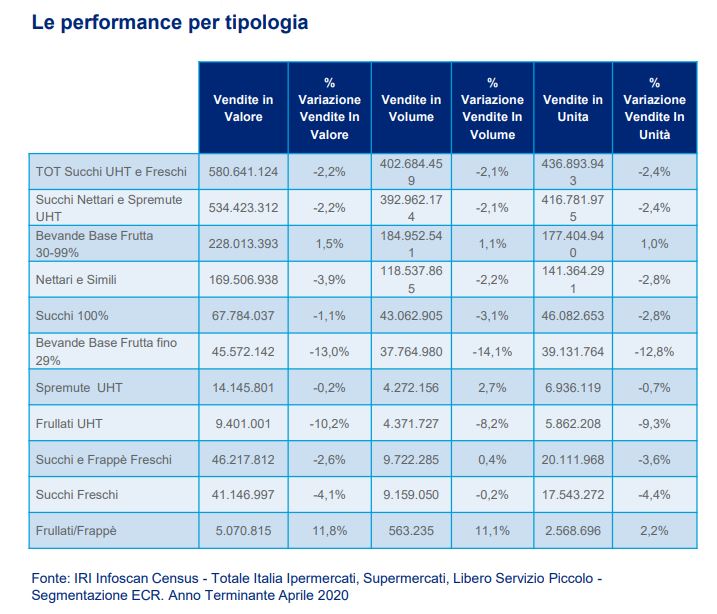

Come indicato dall’esclusiva soluzione IRI Liquid Data, la categoria dei Succhi di Frutta, UHT e Freschi, ha sviluppato un fatturato di quasi 581 milioni di euro nella Distribuzione Moderna (Ipermercati + Supermercati + Libero Servizio Piccolo) per un totale di circa 403 milioni di litri: le vendite complessive hanno segnato una flessione del -2,2% in valore e del -2,1% in volume negli ultimi 12 mesi terminanti ad aprile 2020. Succhi, Nettari e Spremute UHT, che rappresentano il 92% del fatturato complessivo, presentano la stessa dinamica del totale mercato in termini di variazioni di vendite verso lo scorso anno.

Anche i Succhi Freschi – segmento piccolo rispetto ai prodotti a scaffale -dopo la crescita del recente periodo legata all’entrata sul mercato di diverse aziende specializzate nella IV gamma, segnano nell’ultimo anno una battuta d’arresto con una lieve crescita in volume (+0,4%) e una flessione delle vendite in valore pari a -2,6% (in crescita la nicchia dei Frullati Freschi).La flessione registrata dal mercato ha interessato le aree del Nord e il Centro, mentre si evidenzia una lieve crescita per il Sud. In termini di canale di vendita, i Supermercati, che sviluppano oltre il 70% del fatturato dei Succhi UHT, hanno registrato una perdita delle vendite in valore del -1.1% rispetto all’anno precedente, gli Ipermercati segnano un -10% mentre restano stabili i punti vendita di prossimità: le restrizioni della «fase 1» dell’emergenza Covid-19 e il conseguente maggior ricorso ai punti vendita di prossimità, hanno generato un trend positivo per il canale di cui ha beneficiato anche la categoria dei Succhi UHT. Per i Succhi Freschi è da segnalare la concentrazione di vendite nell’area del Nord Ovest che rappresenta oltre il 50% delle stesse (30% delle vendite per i Succhi UHT). In termini di canali di vendita, si segnalano le stesse dinamiche dei Succhi UHT con una forte flessione degli Ipermercati e una crescita della “prossimità” guidata dagli eventi degli ultimi mesi.Lo scaffale dedicato alla categoria risulta essere abbastanza affollato, anche se si riscontra una tendenza alla riduzione del numero medio di referenze e quindi di razionalizzazione della proposta da parte della Grande Distribuzione: l’offerta media di Succhi e Nettari UHT è di circa 131 referenze per punto vendita che salgono a oltre 190 negli Ipermercati. Nel banco frigo, l’offerta media di Succhi si aggira intorno a 13 referenze (23 negli Ipermercati) per punto vendita (in flessione anche in questa categoria). La proposta a scaffale dei Succhi è estremamente segmentata agli occhi dei consumatori: diverse localizzazioni nel punto vendita (banco frigo o scaffale), varie tipologie di prodotto (% frutta) per l’UHT, molteplici tipologie di pack (formato/confezione) e numerosi gusti. Analizzando le principali tipologie di Succhi UHT: i Succhi 100%, che sviluppano il 13% del fatturato del mercato, hanno perso circa l’1,1% delle vendite, persevera il trend negativo dei Nettari (32% del mercato), utilizzati prevalentemente come merenda per i bambini e sono in lieve crescita (+1,5%) le bevande a più basso contenuto di frutta (30%-99%), che rappresentano la parte più importante del mercato (43%).

Formati e gusti

Il primo formato del segmento UHT è quello da 1 lt – brick o plastica – che sviluppa circa il 43% dei valori e il 48% dei volumi: tra brick e plastica, il primo mostra trend più dinamici con una crescita sia pur lieve, mentre la plastica è in flessione. Segue il brick 200 ml, che sviluppa circa il 26% a valore e il 23,3% a volume, che invece continua a mostrare una flessione delle vendite. Il vetro, terza tipologia di confezionamento dopo il brick e la plastica, si ritaglia il 14% del mercato dei Succhi UHT: se i formati piccoli mostrano una certa difficoltà (es 125ml o il 200ml), si rilevano tassi di crescita più dinamici su formati nella fascia 500ml-750ml.

Nei Succhi Freschi, il formato 250 ml plastica si conferma il primo per incidenza sul fatturato; in termini di volumi invece, il primo formato è il brick da 750ml. I consumatori possono scegliere tra un’ampia e vasta gamma di gusti: dai classici, come albicocca, pesca, pera, arancia rossa, ananas ai gusti più di tendenza quali mirtillo, frutti di bosco, frutti rossi, melograno. La tendenza degli ultimi anni è di proporre mix di frutta e verdura con la combinazione di spezie.

Prezzi e Promozioni

Succhi e Nettari UHT hanno un prezzo al litro di 1,36€, che varia a seconda della % di frutta, del tipo di confezione (il prezzo medio del vetro è triplo rispetto alla media) o del tipo di prodotto (per esempio i succhi bio hanno un prezzo più che doppio rispetto alla media). Nell’ultimo anno, l’incidenza promozionale del mercato è stata del 41% (-2 pti verso l’anno precedente). Più elevato il prezzo medio dei Succhi Freschi: si passa dai 4,50 €/lt dei Succhi Freschi ai 9 €/lt dei Frullati Freschi. Complessivamente, il segmento dei Succhi Freschi ha registrato un’incidenza promozionale pari 21% dei volumi.

Innovazione

L’affermarsi di modelli di consumo orientati al salutismo è una delle ragioni che spiegano la contrazione del mercato dei Succhi di Frutta negli ultimi anni. Nelle scelte d’acquisto di cibi e bevande, la presenza di zucchero è uno degli aspetti a cui gli italiani dedicano una forte attenzione. Le aziende del comparto, per fronteggiare questa riduzione del consumo di zucchero, hanno cercato di dare un nuovo impulso attraverso un’offerta orientata a soddisfare sempre più la richiesta di “benessere” di un consumatore che si mostra attento alla lista degli ingredienti e alla loro naturalità. L’innovazione si sta orientando sempre di più verso la riformulazione di ricettazioni per eliminare o ridurre il contenuto di zucchero e aumentare la percentuale di frutta in modo da proporre prodotti più in linea con la richiesta di naturalità da parte del consumatore. Come negli altri comparti delle Bevande Analcoliche, si assiste ad un aumento dell’offerta di prodotti che riportano sulla confezione il claim “senza zuccheri aggiunti” e che, quindi, contengono solo lo zucchero naturalmente presente nella frutta.Accanto alle formulazioni che puntano a ridurre le quantità di zucchero ed aumentare la percentuale di frutta, le aziende del settore hanno ampliato l’offerta in termini di gusti proponendo, accanto a quelli classici, mix di frutta e verdura, prodotti arricchiti con ingredienti alleati della salute (zenzero, aloe, bacche di goji, curcuma ecc…), oppure gusti a base di frutti con principi attivi particolarmente interessanti per la salute e quindi considerati molto sani (es mirtillo, melograno…).

Prospettive per il futuro

Conoscere i criteri di scelta che sottendono l’atto di acquisto dello shopper, le barriere all’acquisto e il ruolo della lista degli ingredienti (compresa la presenza di zucchero) può essere un supporto efficace per le aziende di produzione: la capacità di cogliere i cambiamenti radicali del profilo dei consumatori e di proporre un’offerta innovativa che ne tenga conto rimane un elemento chiave per competere in generale nei mercati e in particolare nel mercato dei Succhi. Adattarsi alle nuove richieste provenienti dai consumatori rappresenta una possibilità di riscatto e di ripresa per un mercato da tempo attaccato per il contenuto di zuccheri. L’opportunità per gli operatori del settore può essere individuata attraverso un’innovazione basata su una riformulazione della quantità di frutta e zucchero e una comunicazione adeguata per affermare valori e distintività delle marche. E’ possibile trovare un modo alternativo per sfruttare al meglio tutte le valenze nutrizionali della frutta, ritagliandosi nuove fette di mercato, creando nuove occasioni di consumo e attirare così nuovi consumatori.

Fonte: Osservatorio Nomisma The World After LOCKDOWN

Fonte: Osservatorio Nomisma The World After LOCKDOWN

")