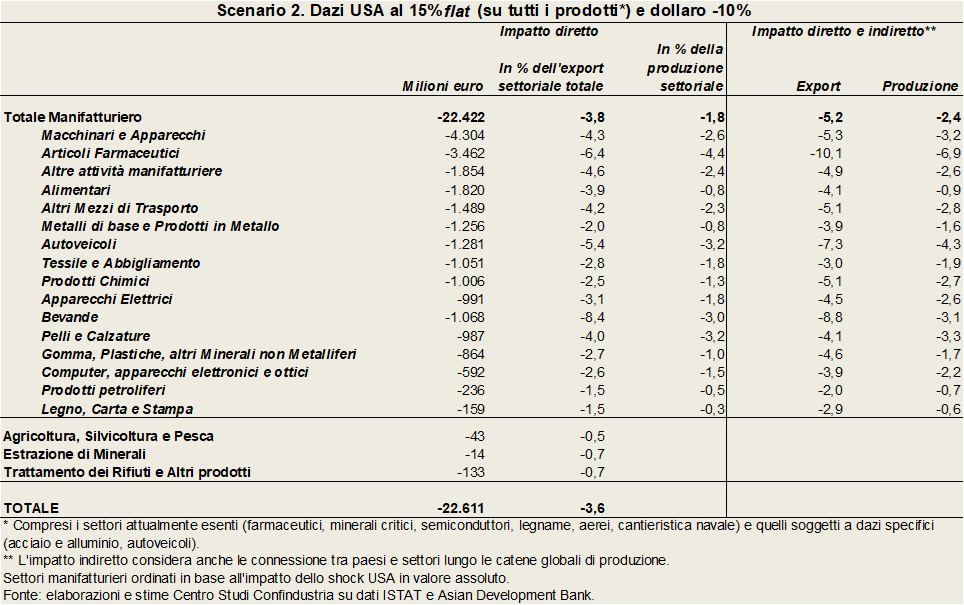

A fare i conti è stato il Centro Studi Confindustria e il risultato non lascia molto spazio all’ottimismo: dazi USA al 15% si tradurrebbero in una riduzione dell’export italiano pari a 22,6 miliardi di euro, mandando in fumo oltre un terzo del valore delle vendite nel mercato statunitense. Fortemente danneggiati alimentari e bevande che nel loro insieme perderebbero quasi 2,9 miliardi di euro di esportazioni.

La simulazione prende le mosse da quello che al momento si profila come lo scenario più probabile. La tariffa unica del 15% sembra infatti essere il punto di approdo tra Usa e Ue, capace di scongiurare una guerra commerciale dagli esiti imprevedibili. L’intesa ricalcherebbe l’accordo stipulato dall’amministrazione Trump con il Giappone solo qualche giorno fa e stando a quanto riportato da vari organi di stampa, sarebbe ritenuto un compromesso sostanzialmente accettabile dai 27 Paesi membri dell’Unione europea. Va detto che eventuali esenzioni di specifici settori – tra quelli citati in queste ore ci sono anche i prodotti agricoli e gli alcolici – cambierebbero non poco lo scenario, in particolare per un Paese esportatore come l’Italia.

LE STIME DEL CENTRO STUDI CONFINDUSTRIA

La simulazione del Centro Studi Confindustria si basa su una serie di ipotesi, a cominciare da quella di dazi USA al 15% su tutti i prodotti UE (senza differenze settoriali) e del 10% sulle merci del resto del mondo; a seguire, una svalutazione del 13,5% del dollaro sull’euro da inizio 2025 (equivalente a -10% sulla media 2024) e un’incertezza geoeconomica ai massimi storici, soprattutto negli USA (+300% all’inizio di luglio rispetto a fine 2024). Fatte queste premesse, il risultato è quello già anticipato: -22,6 miliardi di euro di export negli Stati Uniti. Parte di queste perdite sarebbero compensate da maggiori vendite degli esportatori italiani nel resto del mondo (fino a circa 10 miliardi).

In valore assoluto, i settori più colpiti sarebbero macchinari e farmaceutica (rispettivamente -4,3 miliardi e -3,4 miliardi di euro). L’alimentare è quarto e lascerebbe sul terreno 1,820 miliardi di euro, che vorrebbero dire -3,9 sull’export settoriale totale. La perdita per le bevande sarebbe inferiore in valori assoluti (-1,068 miliardi di euro), ma più che doppia se calcolata come percentuale sul totale delle esportazioni: -8,4% e cioè la flessione più importante tra quelle stimate nella simulazione. Cifre che giustificano pienamente la levata di scudi di filiere come quella del vino, per le quali i dazi al 15% avrebbero un impatto devastante.

L’IMPATTO DELLA SVALUTAZIONE DEL DOLLARO

C’è un ultimo aspetto messo in luce dal Centro Studi Confindustria e che chiama in causa le politiche monetarie europee: una riduzione delle tariffe USA o un minore deprezzamento del dollaro, a parità di altre condizioni, avrebbero un effetto quantitativamente simile. In pratica, ciascun punto percentuale in meno di dazi equivale a circa 1 miliardo di export italiano negli Stati Uniti in più, ma lo stesso effetto si otterrebbe con un punto in meno di svalutazione del dollaro. Per esempio: con dazi al 10% o dollaro in risalita del 5% sull’euro, l’export italiano negli USA ridurrebbe le perdite a -17,6 miliardi. Come a dire che il futuro dei settori manifatturieri europei passa sì da Washington e Bruxelles, ma anche da Francoforte. Ovvero, da cosa deciderà il Presidente Donald Trump, dalla capacità negoziale dell’Unione e dalle mosse della Banca Centrale Europea.

“Partecipare alla fiera più importante del principale mercato del mondo dopo l’Italia – dichiara Nicola Bertinelli, Presidente del Consorzio (nella foto a sinistra) – rappresenta per noi un onore e un impegno simbolico di una presenza negli USA che, con l’apertura di un ufficio operativo (corporation) a New York nel luglio 2024, si è fatta ormai costante e quotidiana. Nel prossimo futuro, il Consorzio dovrà sempre più investire sulla crescita nei mercati esteri, in primis gli Stati Uniti, che rappresentano il futuro della nostra Dop. Pertanto, il possibile incremento dei dazi sul Parmigiano Reggiano di certo non ci rallegra, ma il nostro è un prodotto premium e faremo il possibile affinché l’aumento del prezzo non porti a una sostanziale riduzione dei consumi. Come abbiamo più volte sottolineato, la nostra Dop non è in reale concorrenza con i parmesan americani, dato che copre meno del 8% del mercato dei formaggi duri e viene venduto a un prezzo doppio. Negli USA chi lo compra fa una scelta consapevole: ha infatti un 92% di mercato di alternative che costano 2-3 volte meno. Imporre dazi ulteriori su un prodotto come il Parmigiano Reggiano aumenterebbe solo il prezzo per i consumatori americani, senza proteggere realmente i produttori locali: sarebbe dunque una scelta che danneggia tutti. Con gli USA occorre intavolare un dialogo che non va condotto bilateralmente dai singoli Paesi, ma dall’Unione Europea. Osserviamo con grande attenzione e prudenza lo scenario politico attuale, ma siamo fiduciosi nei risultati positivi che otterrà l’operazione negoziale dell’UE, che deve evitare rischi di dazi incoerenti e insostenibili per tutti gli attori in gioco, e nella fedeltà di consumatori evoluti come quelli statunitensi, che continueranno a premiare un prodotto d’eccellenza come il nostro”.

“Partecipare alla fiera più importante del principale mercato del mondo dopo l’Italia – dichiara Nicola Bertinelli, Presidente del Consorzio (nella foto a sinistra) – rappresenta per noi un onore e un impegno simbolico di una presenza negli USA che, con l’apertura di un ufficio operativo (corporation) a New York nel luglio 2024, si è fatta ormai costante e quotidiana. Nel prossimo futuro, il Consorzio dovrà sempre più investire sulla crescita nei mercati esteri, in primis gli Stati Uniti, che rappresentano il futuro della nostra Dop. Pertanto, il possibile incremento dei dazi sul Parmigiano Reggiano di certo non ci rallegra, ma il nostro è un prodotto premium e faremo il possibile affinché l’aumento del prezzo non porti a una sostanziale riduzione dei consumi. Come abbiamo più volte sottolineato, la nostra Dop non è in reale concorrenza con i parmesan americani, dato che copre meno del 8% del mercato dei formaggi duri e viene venduto a un prezzo doppio. Negli USA chi lo compra fa una scelta consapevole: ha infatti un 92% di mercato di alternative che costano 2-3 volte meno. Imporre dazi ulteriori su un prodotto come il Parmigiano Reggiano aumenterebbe solo il prezzo per i consumatori americani, senza proteggere realmente i produttori locali: sarebbe dunque una scelta che danneggia tutti. Con gli USA occorre intavolare un dialogo che non va condotto bilateralmente dai singoli Paesi, ma dall’Unione Europea. Osserviamo con grande attenzione e prudenza lo scenario politico attuale, ma siamo fiduciosi nei risultati positivi che otterrà l’operazione negoziale dell’UE, che deve evitare rischi di dazi incoerenti e insostenibili per tutti gli attori in gioco, e nella fedeltà di consumatori evoluti come quelli statunitensi, che continueranno a premiare un prodotto d’eccellenza come il nostro”.

Come anticipato, il dato più rilevante riguarda l’export, che ha raggiunto circa 2.574 tonnellate, con un incremento dell’11,6%

Come anticipato, il dato più rilevante riguarda l’export, che ha raggiunto circa 2.574 tonnellate, con un incremento dell’11,6%

“Nel prossimo futuro, dovremo sempre più investire sulla crescita nei mercati esteri – dichiara Nicola Bertinelli, Presidente del Consorzio del Parmigiano Reggiano – che rappresentano il futuro della nostra Dop, con una quota export che ha raggiunto quasi la metà del totale, il 48,7%. È obbligatorio creare nuovi spazi nei mercati internazionali e sarà necessario guidare le precondizioni affinché ciò si possa avverare. È evidente come in questo scenario, gli USA, ovvero il nostro primo mercato estero, svolgano un ruolo fondamentale.

“Nel prossimo futuro, dovremo sempre più investire sulla crescita nei mercati esteri – dichiara Nicola Bertinelli, Presidente del Consorzio del Parmigiano Reggiano – che rappresentano il futuro della nostra Dop, con una quota export che ha raggiunto quasi la metà del totale, il 48,7%. È obbligatorio creare nuovi spazi nei mercati internazionali e sarà necessario guidare le precondizioni affinché ciò si possa avverare. È evidente come in questo scenario, gli USA, ovvero il nostro primo mercato estero, svolgano un ruolo fondamentale.