Un 2020 positivo per La GDO: le previsioni sono intatti di una chiusura del +5%, di cui l’1% attribuibile all’esplosione del canale on-line. Incrementi molto marcati per i Discount (+8,7%), i Super (+6,8%) e i Drugstore (+6,6%). Queste alcune delle evidenze dell’osservatorio realizzato dall’Area Studi Mediobanca.

L’intero sistema dovrebbe ripiegare dell’1,6% nel 2021,cumulando nel biennio un aumento del 3,3%. Continua la crisi delle grandi superfici che si prevede perderanno il 4,8% nel biennio 2020-21. L’e-commerce (+60% nel 2021) potrebbe arrivare al 3% del mercato già nel 2021, due anni in anticipo rispetto al 2023 previsto prima della pandemia. Si tratta tuttavia di un segmento che continua a registrare margini negativi per oltre il 10%.

Nel 2020 la concentrazione del mercato italiano è in aumento: la market share dei primi cinque retailer è del 57,5% dal 52,8% del 2019. Il mercato italiano supera così

quello della Spagna (50%), ma resta frammentato rispetto a Francia (78,1%), Gran Bretagna(75,3%) e Germania (75,2%). Nel 2020 Conad detiene la maggiore quota di mercato con il 14,8%, seguita da Selex al 13,7% e dalle Coop al 12,9%. Nel 2011 le Coop erano il primo gruppo con il 15,3%, seguite da Conad al 10,6% e da Selex all’8,1%.

Le vendite: la vera sfida per il 2021

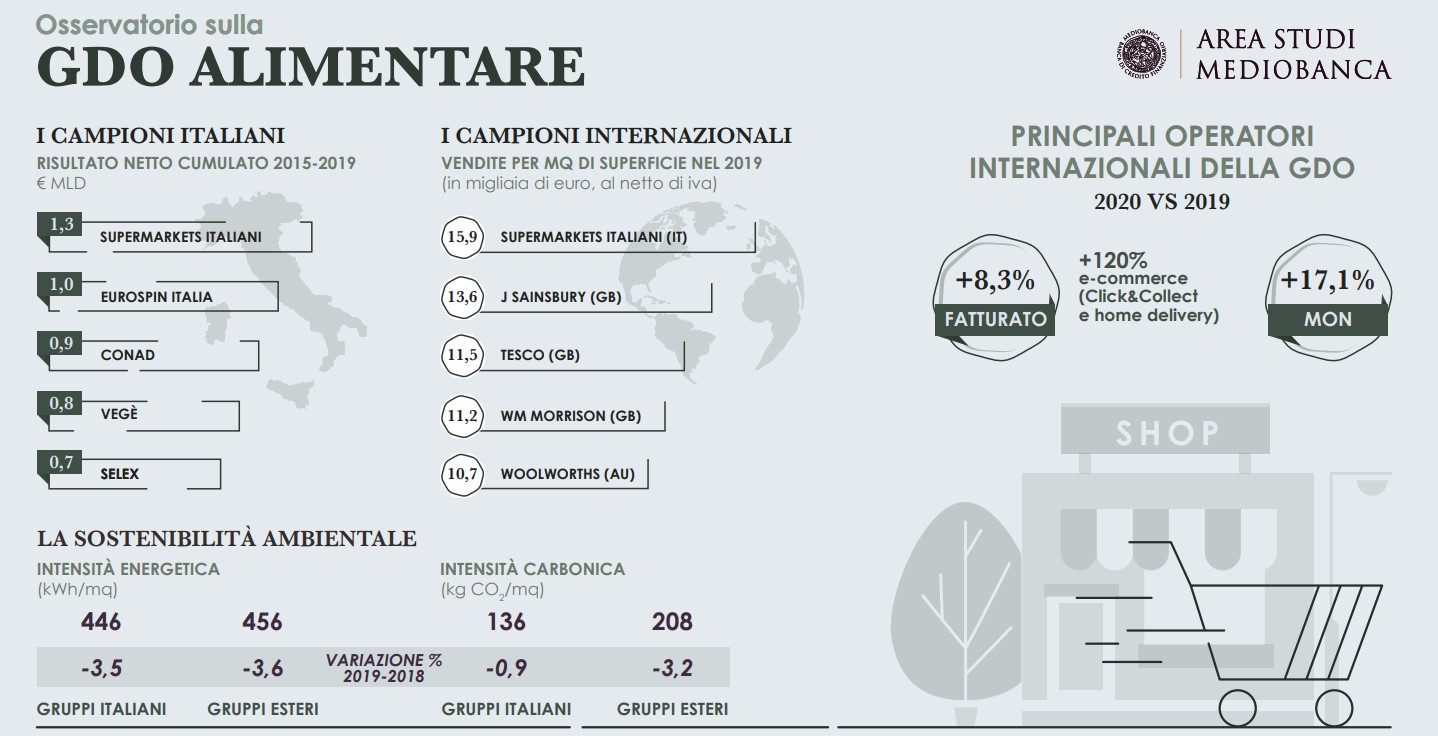

I dati preliminari dei grandi retailer internazionali quotati indicano vendite nel 2020 in crescita dell’8,3%, con effetti molto positivi sui margini industriali (+17,1%) e sul risultato netto (+42,4%). Il Roi del sistema è calato al 4,9% del 2019 dal 5,6% medio del 2015-2017. Il trend discendente interessa tutti i segmenti che pure segnano livelli molto diversi: i Discount dal 20,1% al 16,6%, la Distribuzione Organizzata dall’8,8% al 7,8% e la Grande Distribuzione dal 6,7% al 4%. Dinamica analoga per l’ebit margin: dal 2,5% del 2015-2017 al 2,1% del 2019, con i Discount in questo caso in lieve crescita dal 4,7% al 4,9%, la Distribuzione Organizzata in calo dal 2,8% al 2,4% e la Grande Distribuzione in flessione dal 2,9% all’1,9%. Per Conad la traiettoria è dal 2,5% all’1,8%, mentre le Coop segnano sull’intero quinquennio un margine negativo che si fissa al -1,4% nel 2019. Crescono i 32 drugstore italiani che hanno realizzato nel 2019 vendite per 3,6 miliardi +5,1% sull’anno precedente. L’ebit margin è al 4,6%, il Roi al 12,3%. La forza lavoro complessiva sfiora le 13mila unità.

I conti dei singoli operatori

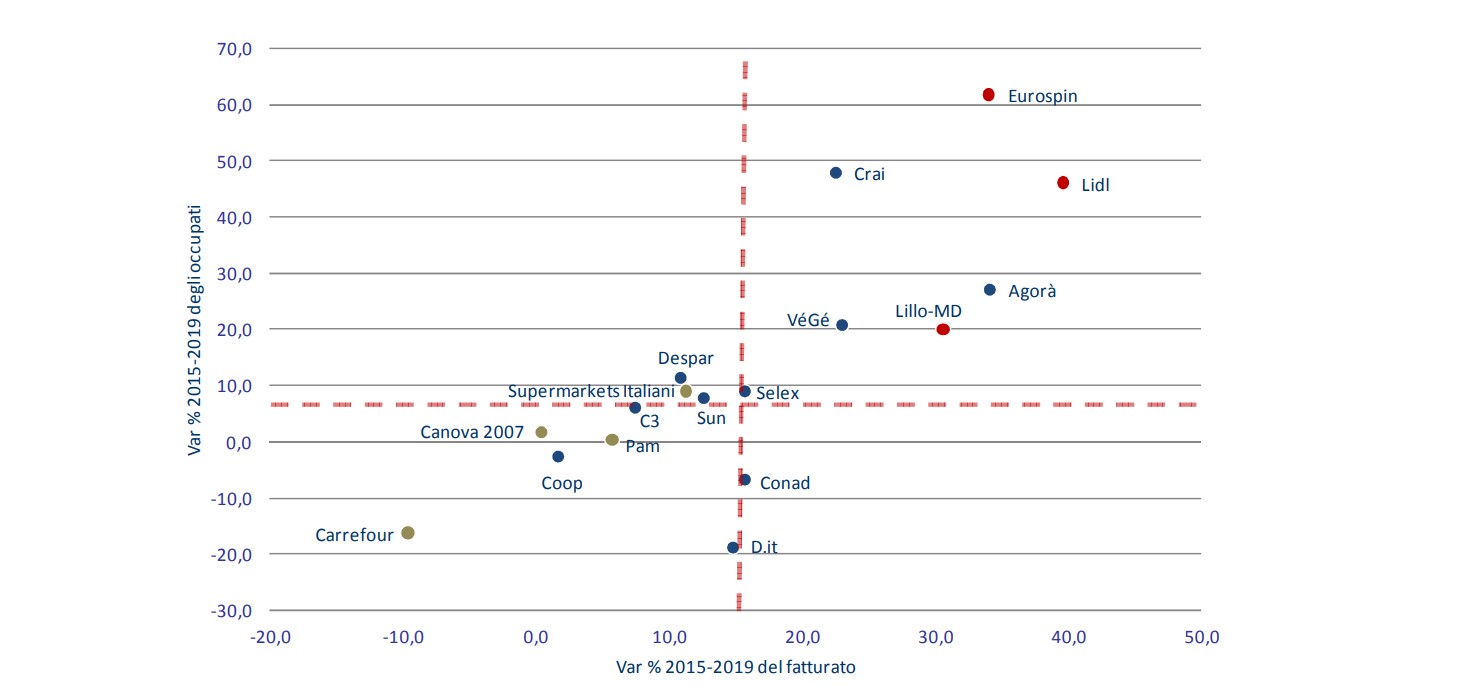

Lidl Italia è campione di crescita delle vendite tra il 2015 e il 2019: +8,7% medio annuo, seguita da Eurospin e Agorà appaiate al +7,6%. Segue il trio Lillo-MD (+6,9%), VéGé (+5,3%) Crai (+5,2%). In termini di redditività del capitale investito (Roi) primeggia Eurospin (20,2%), seguita da Lillo-MD (16,5%), Agorà e Lidl Italia al 12,9% e Crai all’11,9%. Tutti i restanti operatori sono sotto la doppia cifra, capeggiati da VéGé al 9,1%. Supermarkets Italiani si conferma regina di utili cumulati tra il 2015 e il 2019: 1.340 milioni, seguita da Eurospin a 1.016 milioni, Conad a 879 milioni e VéGé a 839 milioni. Carrefour ha cumulato perdite per 603 milioni, Coop per 252 milioni. Coop Alleanza 3.0 è la maggiore cooperativa italiana con vendite nel 2019 pari a 4.043 milioni, seguita da PAC 2000 A (Gruppo Conad) a 2.851 milioni e Conad Nord Ovest a 2.586 milioni che precede Unicoop Firenze a 2.320 milioni. Il prestito soci del sistema Coop appare in costante declino dagli 11,1 miliardi del 2014 agli 8 miliardi del 2019. Negli ultimi 5 anni le Coop hanno realizzato proventi finanziari netti per 1.233 milioni e subìto svalutazioni finanziarie per 845 milioni.

Variazione cumulata del fatturato e occupati (2015-2019)

La crescita dei “campioni nascosti”

All’interno della Distribuzione Organizzata operano aziende di dimensioni rilevanti. Quelle con fatturato superiore a 500 milioni sono venti, dalla Finbre (Maxi Di) con 2.124 milioni, alla Poli con 506 milioni. Alcune hanno segnato nel 2019 performance rilevanti in termini di Roi: Verofin (Tigros) al 18,2%, Gruppo Arena al 18%, SC Evolution (Iperal) al 15,8%, Supermercati Tosano Cerea al 15,3%, Cannillo (Maiora) al 15,2% e Mega Holding (Megamark) al 15,1%. In aggregato i venti operatori fatturano 20,6 miliardi, sono cresciuti nel 2019 del 5,9% e segnano un Roi medio del 7,9%. Nel complesso, si posizionerebbero alle spalle dei Discount, ma con un Roi pari a circa la metà.

I maggiori operatori internazionali

Nel 2019 i maggiori retailer internazionali selezionati hanno un fatturato che oscilla tra i €463 miliardi di WalMart e i €18,6 miliardi della portoghese Jeronimo Martins. Tali operatori fatturano circa il 20% del loro giro d’affari in punti vendita all’estero: la maggiore proiezione internazionale è dell’olandese Ahold Delhaize (77,6%), seguita dalla Jeronimo Martins che vende soprattutto in Polonia (73,3%) e dalle francesi Auchan (62%) e Carrefour (52%). Il panel esprime un Roi medio nel 2019 pari al 9%, doppio di quello italiano ma in calo costante dal 10,9% del 2015. La classifica per Roi comprensiva dei retailer internazionali e di quelli italiani vede primeggiare l’australiana Coles (31,3%), seguita dall’italiana Eurospin (20,2%), dall’altra australiana Woolworths (19,8%), dalla statunitense Target (18%) e ancora dall’italiana Lillo-MD (16,5%). Buone anche le perfomance delle due società iberiche: Jeronimo Martins (13,6%) e Mercadona (13,3%). La Lidl Italia segna un Roi (12,9%) superiore a quello della casa madre tedesca Lidl Stiftung (8,8%). Supermarkets Italiani detiene il primato internazionale quanto a vendite per metro quadro nei confini nazionali: con €15.900 precede le britanniche J Sainsbury con €13.600, Tesco con €11.500 e Wm Morrison a €11.200 e le due australiane Woolworths (€10.700) e Coles (€10.400).

Sostenibilità ambientale nella GDO

Di sostenibilità le imprese della GDO trattano diffusamente. Sporadica in Italia la presenza di report dedicati che interessano il 62,5% del totale contro il 96,4% rilevato nei gruppi internazionali. Circa alcuni dei temi oggetto di misurazione analitica, i retailer italiani appaiono nella sostanza allineati ai grandi player internazionali. Quanto alle risorse umane, nel 2019 la forza lavoro femminile è pari al 62,9% del totale in Italia contro il 60,3% dell’estero; in termini di formazione, le ore annue dispensate ai dipendenti che ne hanno diritto ammontano a 16,3 in Italia e 21,6 all’estero; il ricorso al part-time interessa il 52% dell’organico in Italia, il 43,8% all’estero. Sui temi ambientali: la quota di rifiuti differenziati è pari al 75,1% in Italia e al 71,7% all’estero. L’intensità energetica è allineata: circa 450 kWh per mq, ma i retailer italiani sono meno impattanti in termini di intensità carbonica: 136 kg di CO2 per mq contro 208 kg.

Metodologia

L’Area Studi Mediobanca ha realizzato la nuova edizione dell’Osservatorio sulla GDO italiana e internazionale a prevalenza alimentare che aggrega i dati economici e finanziari di 117 aziende nazionali e 27 maggiori player internazionali per il periodo 2015-2019. Per l’Italia la copertura è stimata pari al 93% del mercato. Lo studio comprende un approfondimento su 32 Drugstore italiani e un focus sulla sostenibilità della GDO in Italia e all’estero. L’indagine completa è disponibile per il download sul sito www.areastudimediobanca.com

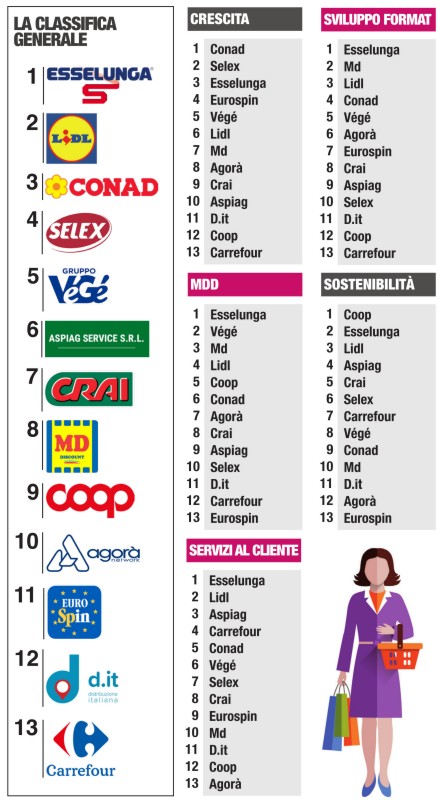

Il podio vede protagonisti Esselunga, Lidl e Conad. La prima classificata raccoglie il giudizio più alto del “pagellone”. Secondo Alimentando.info, infatti, è l’azienda alla quale tutti i retailer della Gdo si ispirano per fare raffronti, anche quando è criticata aspramente per le sue strategie, come l’ultima sulla convenienza e sulla riduzione dei prezzi. Essere i primi a muoversi ha premiato.

Il podio vede protagonisti Esselunga, Lidl e Conad. La prima classificata raccoglie il giudizio più alto del “pagellone”. Secondo Alimentando.info, infatti, è l’azienda alla quale tutti i retailer della Gdo si ispirano per fare raffronti, anche quando è criticata aspramente per le sue strategie, come l’ultima sulla convenienza e sulla riduzione dei prezzi. Essere i primi a muoversi ha premiato.

«Serve un grande senso di responsabilità di tutti gli attori della filiera e come Selex non intendiamo scaricare sui consumatori aumenti così importanti – dice Maniele Tasca, direttore generale del Gruppo – ma si rischia una forte pressione sui margini delle aziende della GDO. Se ci saranno rincari che l’industria non può assorbire sarà accettabile un aumento dei listini ma temporaneo perché le insegne saranno in grande difficoltà nel trasferire questi aumenti».

«Serve un grande senso di responsabilità di tutti gli attori della filiera e come Selex non intendiamo scaricare sui consumatori aumenti così importanti – dice Maniele Tasca, direttore generale del Gruppo – ma si rischia una forte pressione sui margini delle aziende della GDO. Se ci saranno rincari che l’industria non può assorbire sarà accettabile un aumento dei listini ma temporaneo perché le insegne saranno in grande difficoltà nel trasferire questi aumenti». Un’altra possibile area d’intervento è lavorare sull’efficienza della filiera. Patrizio Podini, fondatore e presidente di MD, teme una speculazione che si autoalimenta creando rarefazione delle materie prime con «aumenti esagerati, fuori da ogni regola – premette. Lancio un appello al Governo e all’Antitrust per intervenire sugli aumenti ingiustificati dei prezzi con controlli e verifiche. C’è poi il caro bolletta elettrica quasi raddoppiata in un anno, un costo diventato insopportabile».

Un’altra possibile area d’intervento è lavorare sull’efficienza della filiera. Patrizio Podini, fondatore e presidente di MD, teme una speculazione che si autoalimenta creando rarefazione delle materie prime con «aumenti esagerati, fuori da ogni regola – premette. Lancio un appello al Governo e all’Antitrust per intervenire sugli aumenti ingiustificati dei prezzi con controlli e verifiche. C’è poi il caro bolletta elettrica quasi raddoppiata in un anno, un costo diventato insopportabile».