Nella prima metà dell’anno il mercato globale ha visto una contrazione del -6,3% a valore, con un fatturato di 390 miliardi di dollari. L’istituto di ricerche GfK prevede per l’intero 2023 una contrazione a valore del -3,4%, causata dalla saturazione del mercato e dal rallentamento della domanda. Nonostante questo, il valore del mercato è ancora superiore ai livelli pre-pandemici e offre opportunità di crescita in aree specifiche. Leggermente migliore la performance del mercato italiano, che chiude la prima parte del 2023 con un -4,9%. A livello globale, la domanda di prodotti T&D continua a rallentare: il mercato subisce gli effetti del contesto macro-economico – caratterizzato dall’incremento del costo della vita – dell’eccesso di scorte e della saturazione della domanda collegata alla crescita record degli scorsi anni.

Tutti i comparti della tecnologia di consumo hanno registrato un calo dei ricavi nella prima metà del 2023, rispetto allo stesso periodo dell’anno precedente. Tuttavia, il settore IT e il piccolo clettrodomestico rimangono al di sopra dei livelli pre-pandemici. Nel dettaglio:

- – Elettronica di consumo (TV, soundbar, ecc.): -12%

- – Telefonia (smartphone, ecc.): -5%

- – IT e Office (PC portatili, hardware, stampanti, ecc.): -12%

- – Piccolo Elettrodomestico (friggitrici, mixer, ecc.): -1%

- – Grande Elettrodomestico (condizionatori, forni, ecc.): -5%

“Le vendite sui canali tradizionali hanno recuperato terreno, mentre l’online si è stabilizzato dopo l’impennata registrata durante la stagione promozionale. Nella prima metà del 2023, il 35% delle vendite globali di Tecnologia di consumo è stato effettuato online, con un calo del -5% rispetto allo stesso periodo dello scorso anno. Questo leggero calo non interrompe il trend di lungo periodo verso l’omnicanalità, ma rende ancora più importante l’adozione di una strategia omnichannel” commenta Nevin Francis, esperto GfK.

In Italia, il mercato della tecnologia di consumo nella prima metà del 2023 segna un trend negativo a valore (-4,9%) e un fatturato generato di 7,3 miliardi di euro. Dopo la crescita degli ultimi anni, anche il mercato italiano sta rallentando, ma non in tutti i settori. Inoltre, se confrontiamo la performance totale con quella del primo semestre del 2019 il trend a valore continua a essere positivo (+12%). Analizzando l’andamento dei vari comparti emerge come la tendenza negativa sia legata principalmente dalla performance dell’Audio-Video, che registra un pesante -34% e dell’Information Technology, che vede le vendite a valore in calo del -8%. Per entrambi i settori, le cause di questo andamento sono ben note: l’Audio-Video aveva visto una forte crescita nel 2022 dovuta alla “coda” dello Switch-off, mentre l’Information Technology paga la forte domanda che c’era stata negli anni della pandemia per Smart Working e didattica a distanza.

La telefonia, il settore più importante per fatturato, registra un trend positivo (+3%) nel periodo compreso tra gennaio e giugno 2023. Crescono anche i comparti del grande elettrodomestico e del piccolo elettrodomestico, che segnano rispettivamente un +6% e un +4% rispetto allo stesso periodo del 2022. Le vendite online rimangono stabili intorno al 26% del fatturato sviluppato dal settore, ma solo la fine dell’anno ci dirà di quanto cresceranno a seguito dei grandi eventi promozionali che generalmente spingono gli acquisti in rete nel Q4.

La telefonia, il settore più importante per fatturato, registra un trend positivo (+3%) nel periodo compreso tra gennaio e giugno 2023. Crescono anche i comparti del grande elettrodomestico e del piccolo elettrodomestico, che segnano rispettivamente un +6% e un +4% rispetto allo stesso periodo del 2022. Le vendite online rimangono stabili intorno al 26% del fatturato sviluppato dal settore, ma solo la fine dell’anno ci dirà di quanto cresceranno a seguito dei grandi eventi promozionali che generalmente spingono gli acquisti in rete nel Q4.

L’aumento dei prezzi in tutti gli ambiti della vita sta intaccando le (già limitate) disponibilità di spesa dei consumatori. Secondo lo studio globale GfK Consumer Life, l’inflazione e i prezzi elevati sono tra le preoccupazioni principali per il 35% dei consumatori a livello internazionale. Questo è anche uno dei motivi principali dietro alla contrazione della domanda di prodotti Tech: in questo settore, i prezzi medi a livello globale sono aumentati notevolmente rispetto ai livelli pre-pandemici, con un più +29% a giugno 2023 rispetto a gennaio 2020 (misurati in dollari USA). Il rallentamento del mercato T&D varia comunque da regione a regione, a causa delle differenze nel potere d’acquisto e nei livelli di prezzo. Così, mentre l’Europa occidentale e i Paesi sviluppati dell’Asia hanno registrato una contrazione delle vendite a valore rispettivamente del -6% e del -11%, l’Europa orientale e il Medio Oriente hanno continuato a crescere nei primi sei mesi del 2023.

Il 2022 è stato contrassegnato da problematiche legate all’offerta, mentre quest’anno è contraddistinto dalla volatilità della domanda. Dal punto di vista della supply chain, i costi di spedizione sono già diminuiti di quasi l’80% rispetto all’anno scorso. Nonostante l’offerta sia di nuovo adeguata, il calo della domanda ha portato a una contrazione dei ricavi. Di conseguenza, brand e retailer devono puntare su trend a lungo termine in grado di attirare i consumatori. I prodotti che stanno continuano a crescere nonostante le difficoltà sono quelli che si caratterizzano per efficienza energetica e sostenibilità, maggiore praticità e flessibilità o caratteristiche premium a prezzi accessibili. Gli elettrodomestici smart, sostenibili ed efficienti dal punto di vista energetico non solo offrono al consumatore un risparmio, ma vengono percepiti come convenienti e di elevata qualità. Soprattutto in Europa, dove i prezzi dell’energia sono alle stelle, l’efficienza energetica è uno dei fattori di scelta più importanti per l’acquisto di grandi elettrodomestici. Le vendite a valore dei frigoriferi combinati con etichetta A, B e C, ad esempio, sono aumentate del +77% nella prima metà del 2023 e le lavastoviglie freestanding con le stesse etichette sono cresciute del +37%. Un altro esempio sono le friggitrici ad aria – che consumano meno energia e offrono una cottura più sana – cresciute del +54% nei primi sei mesi del 2023. Anche i prodotti che semplificano la vita dei consumatori hanno continuato a crescere, come i robot aspirapolvere con docking station (+23%).

Un altro trend di lungo periodo che ha sta influenzando positivamente il mercato globale nel 2023 – soprattutto nel settore IT – è il desiderio di flessibilità dei consumatori. A causa delle postazioni di lavoro più piccole e del fenomeno “workation” (lavorare dalle località di villeggiatura), le vendite di tastiere di piccole dimensioni sono cresciute del +11%, mentre i formati standard hanno registrato una contrazione del -10%, nella prima metà del 2023. Anche le tastiere e i mouse bluetooth sono sempre più popolari, con tassi di crescita rispettivamente del +15% e del +10% rispetto allo stesso periodo dello scorso anno. Sebbene la domanda di prodotti premium non sia così forte come nel 2022, i modelli di fascia alta continuano a performare meglio della media del mercato, soprattutto nell’Elettronica di consumo. Ad esempio, nella prima metà del 2023 i televisori di fascia alta da oltre 75 pollici sono cresciuti del +5% a livello globale, mentre il mercato TV nel complesso è in calo del -15%.

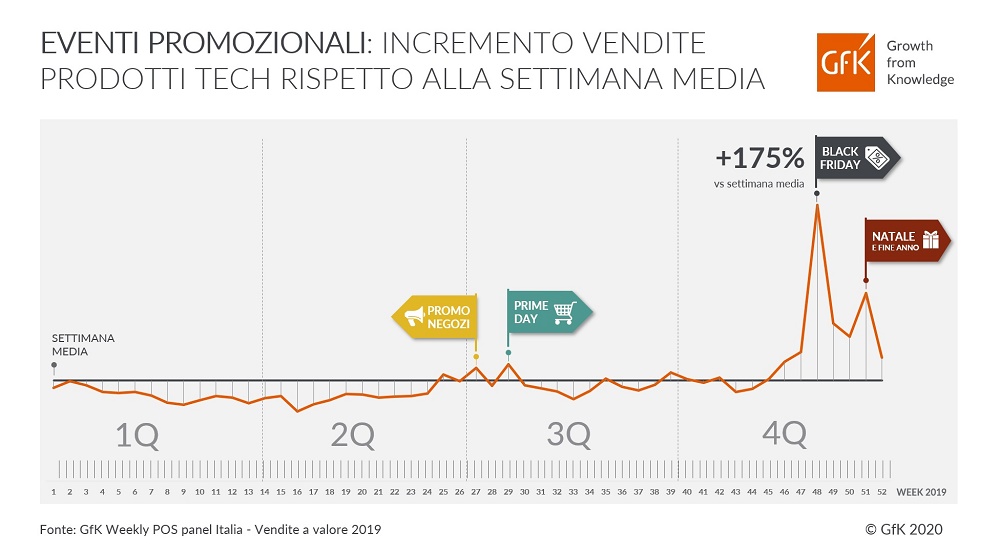

Il costo della vita sempre più alto spinge i consumatori a valutare attentamente i loro acquisti e spesso il prezzo diventa un fattore decisivo anche quando l’acquisto è motivato da bisogni impellenti. Di conseguenza, il momento dell’acquisto è diventato ancora più strategico e le promozioni rivestono un’importanza sempre maggiore per incrementare i volumi di vendita. “Eventi promozionali come il Prime Day in Europa e il 6.18 in Cina hanno avuto un impatto positivo sulla crescita del mercato a valore nella prima metà del 2023. Anche se la crescita a volume non ha raggiunto i livelli degli anni precedenti, le settimane corrispondenti a questi eventi continuano a superare le performance della settimana media. Con l’avvicinarsi della fine dell’anno, brand e retailer dovrebbero monitorare con attenzione le dinamiche di vendita, per ottimizzare i livelli di stock e identificare i segmenti e gli articoli da promuovere per massimizzare i profitti. Un approccio cauto ma ottimista alle promozioni può intercettare nuove opportunità per incrementare le vendite nonostante il contesto difficile” conclude Nevin Francis.

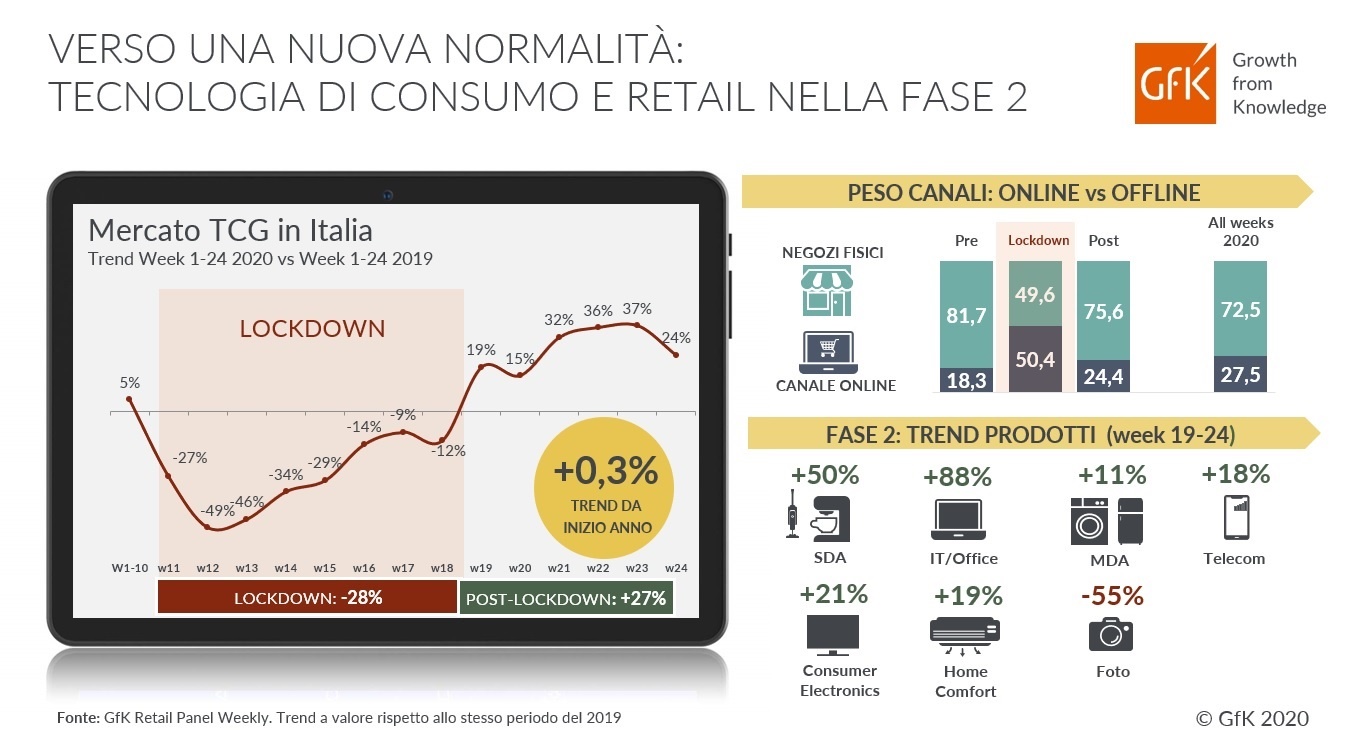

In un anno come il 2020, che ha visto prima una forte contrazione dei consumi durante il periodo del lockdown (con il rinvio di molti acquisti) e successivamente una forte ripresa delle vendite di prodotti Tech, sarà ancora più importante monitorare l’andamento delle ultime settimane per capire quale sarà la chiusura complessiva del 2020.

In un anno come il 2020, che ha visto prima una forte contrazione dei consumi durante il periodo del lockdown (con il rinvio di molti acquisti) e successivamente una forte ripresa delle vendite di prodotti Tech, sarà ancora più importante monitorare l’andamento delle ultime settimane per capire quale sarà la chiusura complessiva del 2020.