Il Piano Nazionale di Ripresa e Resilienza (PNRR) prima e la Finanziaria poi si sono focalizzati sulla digitalizzazione del sistema-Italia. Così, il 2023 si apre con molte opportunità per le imprese che vogliono partecipare alla transizione digitale. Ma com’è al momento la situazione in Italia? A fotografarla è l’edizione 2022 del “Monitoraggio dell’uso dell’EDI nel largo consumo in Italia”, lo studio che GS1 Italy realizza ogni anno in collaborazione con la School of Management del Politecnico di Milano per raccontare l’evoluzione della digitalizzazione dei processi di scambio di informazioni e documenti attraverso l’adozione dell’EDI (Electronic Data Interchange).

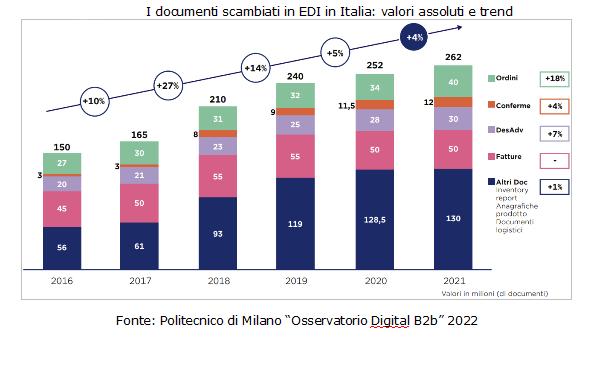

Un report fondamentale per tastare il polso della digitalizzazione in Italia, visto che il largo consumo è il settore in cui l’EDI è adottato dal maggior numero di imprese (il 65% delle 21 mila aziende attive) per un totale di 262 milioni di documenti scambiati su base annua, come rileva l’Osservatorio Digital B2b del Politecnico di Milano.

L’EDI a standard GS1 nel largo consumo

L’EDI a standard GS1 nel largo consumo

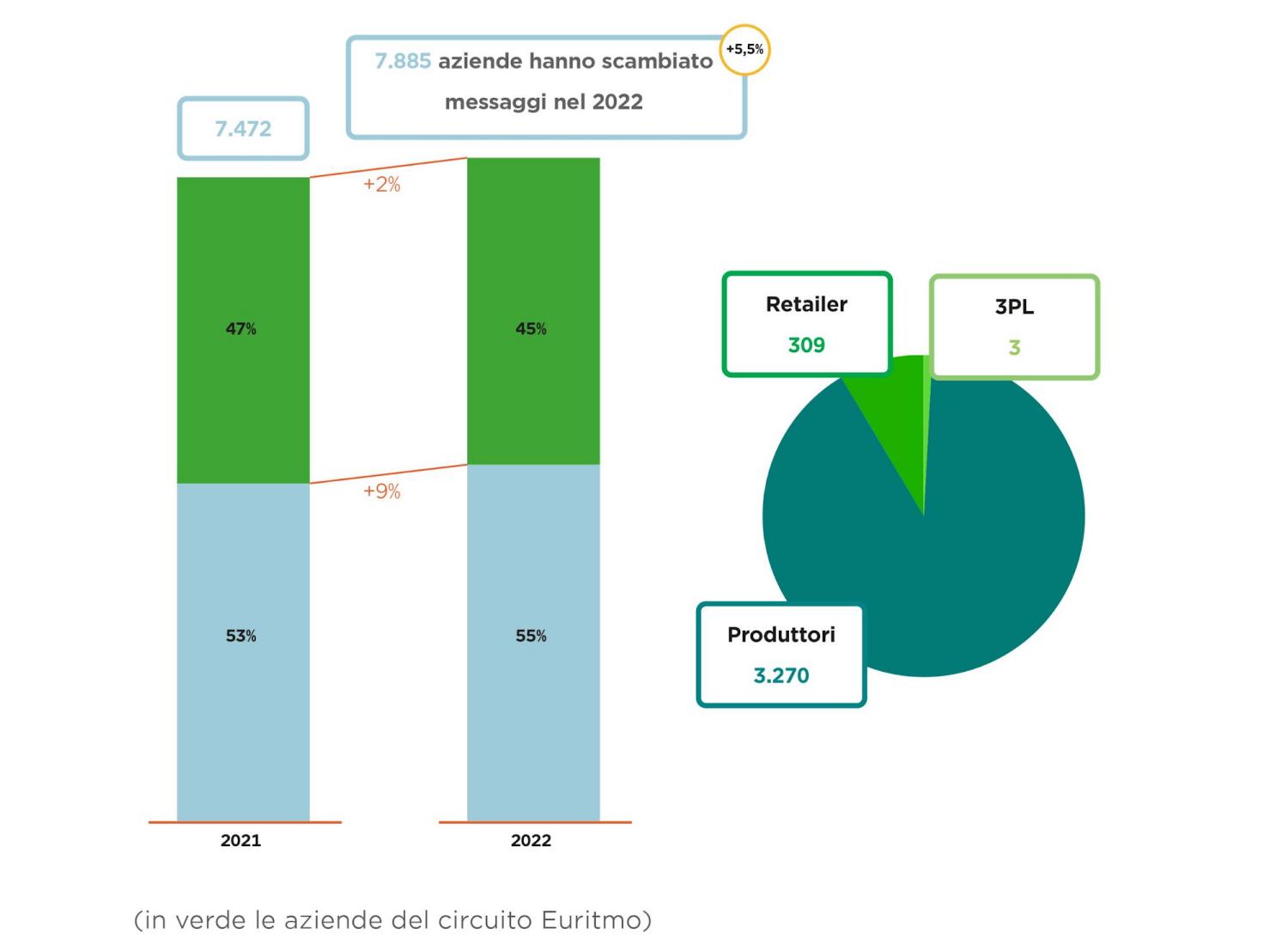

Nel 2021 in Italia le aziende del largo consumo che hanno scambiato almeno un messaggio via EDI secondo gli standard globali GS1 sono state 7.472, di cui il 47% è stata parte dell’ecosistema Euritmo, la soluzione web-EDI ideata da GS1 Italy per le aziende italiane (e in particolare per le PMI) del largo consumo che resta la più diffusa a livello nazionale. Ad utilizzare Euritmo sono state, infatti, 3.514 imprese (3.217 produttori, 296 retailer e un operatore logistico) per un totale di 13.808 relazioni.

Nel 2021 è cresciuta in modo significativo la fedeltà degli utenti a Euritmo: il numero delle aziende rimaste attive dall’anno precedente – 3.221 – è cresciuto al 92% del totale (nel 2020 erano state il 72%), a conferma del fatto che, una volta familiarizzato con gli standard GS1, le imprese ne comprendono i vantaggi e diventano più propense ad estenderne l’impiego. La conferma viene da un altro aspetto emerso da questo Monitoraggio: la crescita delle tipologie di messaggi scambiati, che mostra come le relazioni tra gli utilizzatori di Euritmo siano diventate più articolate e complete. Delle 13.808 relazioni interne all’ecosistema Euritmo quelle che in cui è stato scambiato un solo tipo di documento sono state 9.010 e hanno riguardato soprattutto la fattura (56% dei casi), seguita dall’ordine (29%), dall’avviso di spedizione (7%) e da altri documenti (8%).

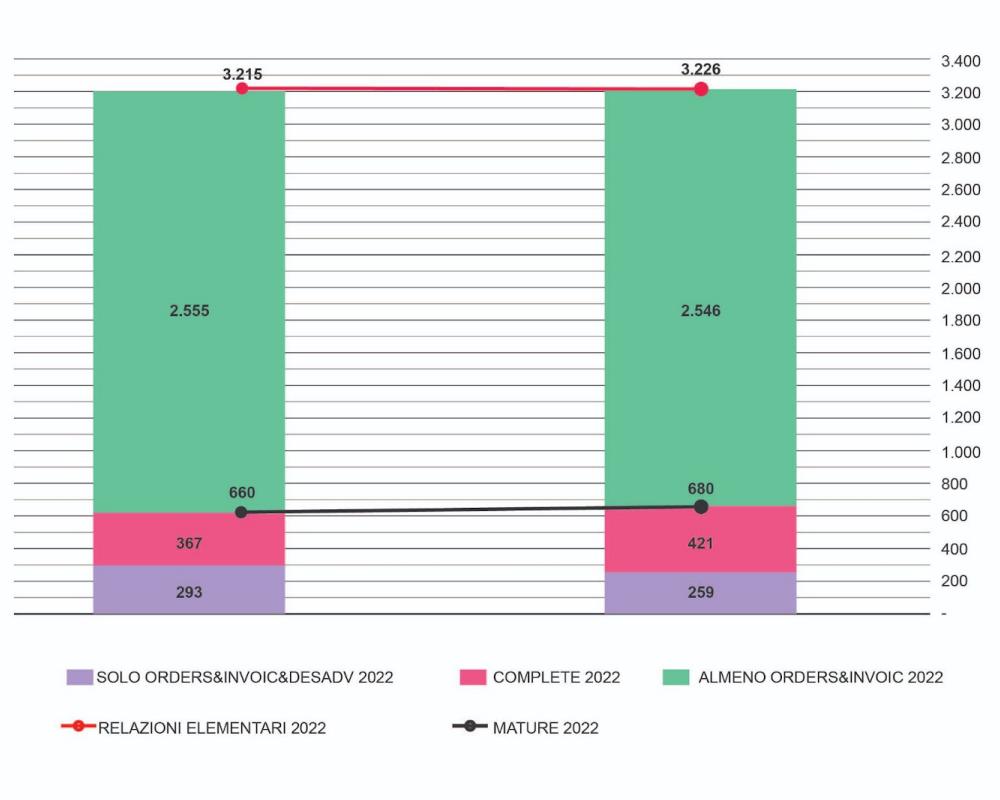

Ma le relazioni che afferiscono allo scambio da un minimo di due a un massimo di cinque documenti sono state 4.798, pari al 35% del totale (l’anno precedente erano il 31%). Tra queste ve ne sono 3.215 definite elementari, che scambiano, cioè, almeno ordine e fattura (ORDERS & INVOIC) oppure ordine e avviso di spedizione (ORDERS & DESADV), le coppie di messaggi convenzionalmente assunte come “base”. Di queste, 660 sono identificate come mature, perché la coppia di attori si scambia almeno tre documenti, cioè ordine e avviso di spedizione e fattura (ORDERS & DESADV & INVOIC), che costituiscono quelli fondamentali per il ciclo dell’ordine in EDI. Le complete, con più di tre documenti scambiati, sono 367, contro le 313 dell’anno precedente.

Rispetto al 2020, poi, tutte le relazioni sono in aumento. Le elementari di +5%, quelle che scambiano almeno ordine e fattura oppure ordine e avviso di spedizione di +2%; +25% il balzo che hanno fatto le relazioni che scambiano solo ordine e fattura e avviso di spedizione e le complete sono cresciute di +17%.

Un altro aspetto rilevante emerso nell’edizione 2022 del “Monitoraggio dell’uso dell’EDI nel largo consumo in Italia” è che il numero delle aziende coinvolte aumenta man mano che le relazioni diventano più complete: nelle relazioni elementari sono state coinvolte 1.285 aziende (+1% rispetto all’anno precedente), in quelle complete 286 aziende (+12%). E più aumenta il numero dei documenti scambiati nella singola relazione, più l’incremento è sensibile: quelle che scambiano quattro documenti sono state 333, crescendo di +16%, le relazioni con cinque documenti sono state 32, +33%, due quelle con sei documenti, raddoppiando il dato del 2020.

Dall’edizione 2022 del “Monitoraggio dell’uso dell’EDI nel largo consumo in Italia” emerge che chi resta all’interno di Euritmo lo fa con crescente fiducia perché ne testa i benefici in termini di velocità e di precisione, di riduzione degli errori e di maggiore trasparenza. E più le relazioni si intensificano, più questi benefici aiutano a ridurre drasticamente le inefficienze e a migliorare la qualità dell’ordine.

«Nel corso degli anni abbiamo rilevato come lo sviluppo dell’EDI, nonostante non abbia seguito un percorso lineare, si sia consolidato come il valore aggiunto per le imprese che lo adottano. Chi fa EDI, cioè, lo fa sempre più con maggiore convinzione e con un utilizzo più intenso e profondo» osserva Andrea Ausili, standard and innovation manager di GS1 Italy.

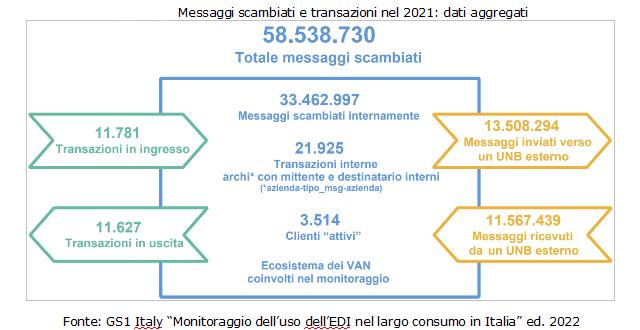

Dei 58,53 milioni di messaggi scambiati in EDI secondo gli standard globali GS1 dalle quasi 7.500 aziende coinvolte, la fattura resta il documento più frequente, con oltre 15,5 milioni di unità. Insieme a ordine e avviso di spedizione, la triade principale del ciclo dell’ordine (ORDERS & DESADV & INVOIC) rappresenta il 63% del totale dei documenti gestiti secondo gli standard globali GS1. Altro pilastro dello scambio di documenti via EDI è l’inventario

(INVRPT) che supera i 12 milioni di unità.

I produttori gestiscono 42,36 milioni di messaggi contro i 37,23 milioni dei distributori. Per quasi tutti i tipi di messaggio il numero di aziende è decisamente in crescita rispetto al 2020, mentre occorre ancora lavorare sull’avviso di spedizione (bolla di consegna, DESADV) ancora poco utilizzato. Ed altrettanto vale per l’inventario che, nonostante sia il secondo documento gestito, è appannaggio di poche aziende che devono crescere di numero anche per quanto riguarda i documenti che completano il ciclo dell’ordine come l’avviso di ricezione (RECADV), l’informazione di pagamento (REMADV) e il catalogo prodotti (PRICAT).

I progetti 2023 di GS1 Italy per la digitalizzazione della comunicazione B2B nel largo consumo

Sono le stesse imprese a richiedere uno sforzo ulteriore per la più ampia diffusione dell’EDI a supporto delle relazioni commerciali e per questo GS1 Italy sta lavorando a tre progetti:

L’EDI nel Foodservice: un progetto pilota che coinvolge quattro fornitori e quattro distributori per lo scambio automatico dei dati relativi ai tre messaggi principali: ordine (ORDERS), risposta all’ordine (ORDRSP) e avviso di spedizione (DESADV).

Il Solution partner program: un percorso di certificazione dei diversi provider sull’uso degli standard, tra cui l’EDI, per fare aderire al circuito Euritmo i provider EDI certificati che utilizzano gli standard globali e ampliare in questo modo la base dati per le prossime edizioni del Monitoraggio.

L’EDI nella logistica: un progetto per supportare l’utilizzo dell’EDI nei processi logistici, che si confermano il fulcro centrale per lo sviluppo dell’EDI nel largo consumo. Sono già stati attivati tavoli di discussione con le aziende per comprendere quali criticità stanno bloccando il coinvolgimento degli operatori logistici e come ottimizzare i messaggi EDI per l’attività logistica. A tutto ciò si aggiunge un intenso programma di formazione e informazione rivolto alle PMI, con i corsi Academy e con l’apporto fattivo di Interno 1, il concept center di GS1 Italy, per incoraggiarle a orientarsi sempre più numerose allo scambio del documento in EDI.

«GS1 Italy mantiene un filo diretto con le aziende dalle quali recepisce le esigenze, le trasferisce e le trasforma in azioni sistemiche, divulgando e promuovendo la diffusione degli standard come GS1 EDI ed Euritmo» conclude Ausili. «È un circolo virtuoso che si realizza tra le sollecitazioni provenienti dalle aziende, l’attività di facilitatore svolta da GS1 Italy e la restituzione sotto forma di modelli di processo, di servizi e di soluzioni alle imprese affinché possano migliorare le loro relazioni collaborative».

«Ci siamo fermati a riflettere sui grandi temi del momento da diverse angolazioni, fedeli alla mission di GS1 Italy di facilitare il cambiamento e guidare l’innovazione della sua community, composta da oltre 40 mila imprese» ha dichiarato Alessandro d’Este, presidente di GS1 Italy, aprendo i lavori dell’incontro in cui sono stati festeggiati i 50 anni del codice a barre GS1 e il 30° anniversario di ECR Italia. «Le nuove tecnologie contribuiranno ad accelerare la digitalizzazione delle imprese italiane e delle filiere logistica e distributiva. Un obiettivo che rappresenta un punto fondamentale del piano strategico 2023-2026 di GS1 Italy: l’approccio collaborativo di filiera permetterà di incrementare l’efficienza e, di conseguenza, di ridurre gli impatti ambientali, di dare risposte coerenti ai bisogni del consumatore, e, non ultimo, di mitigare gli effetti delle dinamiche inflattive, contenendo l’aumento dei prezzi».

«Ci siamo fermati a riflettere sui grandi temi del momento da diverse angolazioni, fedeli alla mission di GS1 Italy di facilitare il cambiamento e guidare l’innovazione della sua community, composta da oltre 40 mila imprese» ha dichiarato Alessandro d’Este, presidente di GS1 Italy, aprendo i lavori dell’incontro in cui sono stati festeggiati i 50 anni del codice a barre GS1 e il 30° anniversario di ECR Italia. «Le nuove tecnologie contribuiranno ad accelerare la digitalizzazione delle imprese italiane e delle filiere logistica e distributiva. Un obiettivo che rappresenta un punto fondamentale del piano strategico 2023-2026 di GS1 Italy: l’approccio collaborativo di filiera permetterà di incrementare l’efficienza e, di conseguenza, di ridurre gli impatti ambientali, di dare risposte coerenti ai bisogni del consumatore, e, non ultimo, di mitigare gli effetti delle dinamiche inflattive, contenendo l’aumento dei prezzi». Anche la comunicazione è già – e sarà sempre di più – impattata dall’intelligenza artificiale generativa. «Tecnologie, come Runway Gen-2, ChatGPT e Midjourney, stanno cambiando radicalmente il settore della comunicazione di prodotto in un’ottica più conversazionale e personalizzata, consentendo di creare contenuti creativi e campagne pubblicitarie sempre più targetizzati» ha spiegato Jacopo Perfetti, imprenditore e docente del corso di intelligenza artificiale generativa “Prompt Design”.

Anche la comunicazione è già – e sarà sempre di più – impattata dall’intelligenza artificiale generativa. «Tecnologie, come Runway Gen-2, ChatGPT e Midjourney, stanno cambiando radicalmente il settore della comunicazione di prodotto in un’ottica più conversazionale e personalizzata, consentendo di creare contenuti creativi e campagne pubblicitarie sempre più targetizzati» ha spiegato Jacopo Perfetti, imprenditore e docente del corso di intelligenza artificiale generativa “Prompt Design”.  Il codice a barre 2D come ponte verso l’intelligenza artificiale nel largo

Il codice a barre 2D come ponte verso l’intelligenza artificiale nel largo

2. Aumento dei costi di produzione

2. Aumento dei costi di produzione 3. Scarsità di materie prime e di componenti essenziali

3. Scarsità di materie prime e di componenti essenziali