Nasce IdentiPack, il primo Osservatorio nazionale sull’etichettatura ambientale del packaging, frutto della collaborazione fra CONAI, il Consorzio Nazionale Imballaggi che in Italia è garante del raggiungimento degli obiettivi europei di riciclo, e GS1 Italy, una delle organizzazioni non profit GS1 attive in 116 Paesi nel mondo che promuovono l’utilizzo degli standard GS1, i più utilizzati al mondo per la comunicazione tra imprese.

IdentiPack monitorerà in modo costante la presenza di informazioni ambientali sulle etichette degli imballaggi immessi al consumo in Italia e ogni sei mesi restituirà un’analisi dettagliata dei prodotti in commercio, fotografando la situazione relativa a quelli disponibili a scaffale e poi realmente acquistati dal consumatore, segmentandoli in base ai reparti di appartenenza.

Utilizzando lo standard GS1 GTIN del codice a barre GS1 per identificare i prodotti, il lavoro di analisi dell’Osservatorio incrocia le informazioni ambientali riportate sulle etichette dei packaging di largo consumo, digitalizzate dal servizio Immagino di GS1 Italy (in questa prima edizione, ben 128mila), con le elaborazioni NielsenIQ sul venduto negli ipermercati e nei supermercati italiani (retail measurement service).

Sarà così possibile avere dati aggiornati su quanti prodotti presentano in etichetta le informazioni ambientali che saranno obbligatorie dal prossimo gennaio – identificazione del materiale di composizione dell’imballaggio e indicazioni per la raccolta differenziata – e quanti riportano informazioni aggiuntive, come i marchi volontari legati alle caratteristiche di sostenibilità del packaging, i suggerimenti su come fare una raccolta differenziata di qualità, o sistemi digitali come QR code e il GS1 Digital Link per rinviare a pagine web che riportano le informazioni ambientali presenti sulla confezione.

«Un passo avanti nel monitorare la risposta delle aziende italiane all’obbligo di etichettatura ambientale» commenta il presidente CONAI Luca Ruini. «Ci permetterà di capire come le imprese si stanno muovendo e di scoprire se alcuni settori faticano ad adeguarsi al nuovo obbligo, oltre che di studiare come il fenomeno dell’etichettatura volontaria prende forma e in quali settori. Potremo inoltre monitorare quella che sembra essere una vera nuova frontiera, l’etichetta digitale: scoprire quanto e come viene utilizzata sarà utile sia per l’industria degli imballaggi sia per la filiera del riciclo».

«Dal codice a barre ai QR code e al GS1 Digital Link: il linguaggio comune e globale abilitato dagli standard GS1 è in una evoluzione continua che viaggia di pari passo con quella del mondo del largo consumo, dove la transizione digitale sta profondamente trasformando anche i driver e i comportamenti d’acquisto. Al centro di questa evoluzione: i dati, che ci raccontano di consumatori sempre più consapevoli, attenti alla sostenibilità e alla ricerca di informazioni su cui fondare le proprie scelte di consumo» spiega Bruno Aceto, CEO di GS1 Italy. «Con IdentiPack, che và ad affiancarsi all’Osservatorio Immagino e all’Osservatorio Non Food di GS1 Italy, proseguiamo nella missione di favorire la conoscenza del mercato, offrendo alle aziende e al sistema strumenti di analisi, informazioni e stimoli utili per orientare le scelte strategiche verso una maggiore sostenibilità. Serve un linguaggio comune, quello degli standard GS1 e delle soluzioni GS1 Italy, che consenta di condividere le informazioni legate alla sostenibilità dei prodotti e dei processi da parte delle aziende lungo tutta la filiera, fino al consumatore finale, con il quale aprire un canale di comunicazione sempre più efficace e trasparente perché possa compiere scelte consapevoli e sostenibili».

I primi dati

I primi dati

Secondo il primo report di IdentiPack, nel 2021 sul mercato italiano i prodotti che riportano informazioni ambientali relative al pack sono aumentati rispetto all’anno precedente, in anticipo quindi rispetto all’entrata in vigore dell’obbligo stabilito dalle norme europee e italiane. Le cifre sono incoraggianti, soprattutto quelle relative alle informazioni ambientali che, a partire dal 2023, in Italia saranno obbligatorie.

Su 17.300 etichette a scaffale è già presente la codifica identificativa del materiale usato, ai sensi della decisione 129/97/CE. Corrispondono al 13,5% del totale delle referenze a scaffale nel grocery (+3,2 p.ti % rispetto al 2020) e al 25,1% del totale dei prodotti venduti (+1,8 p.ti % rispetto al 2020). Su 46.156 referenze compaiono già le indicazioni sulla tipologia di imballaggio e sul corretto conferimento in raccolta differenziata. Parliamo del 36,0% di tutti i prodotti grocery a scaffale monitorati nel 2021 (+2,2 p.ti % rispetto al 2020) e del 55,5% di quelli effettivamente venduti (+0,9 p.ti % rispetto al 2020).

Senza contare che oggi le etichette di 4.268 prodotti hanno almeno un’indicazione che consente di visionare digitalmente le informazioni ambientali sul contenuto o sul packaging del prodotto. Un paniere che include il 3,3% delle referenze a scaffale e di quelle vendute complessivamente. È un numero che è cresciuto di 0,3 punti percentuali se confrontato con quello del 2020.

Fra i settori merceologici analizzati, quello del freddo si posiziona sul primo gradino del podio per la comunicazione delle informazioni ambientali dei packaging: gelati e surgelati si aggiudicano la leadership per incidenza di prodotti che riportano in etichetta la codifica identificativa del materiale oltre alle indicazioni sulla tipologia di imballaggio e sul corretto conferimento in raccolta differenziata. Ma brillano anche per la presenza di certificazioni relative alla compostabilità del packaging e di suggerimenti per migliorare la raccolta differenziata a casa.

Bene anche la drogheria alimentare, un comparto in cui quattro prodotti su dieci indicano il materiale di cui è composto l’imballaggio e il modo corretto di differenziarlo. All’home care, invece, la palma per l’uso di canali digitali che forniscono informazioni aggiuntive: un reparto pionieristico nel mettere a disposizione del consumatore QR code e link digitali, diffusi sui suoi imballaggi molto più che nel resto del grocery.

Si può scaricare il primo report di IdentiPack cliccando su osservatorioidentipack.it

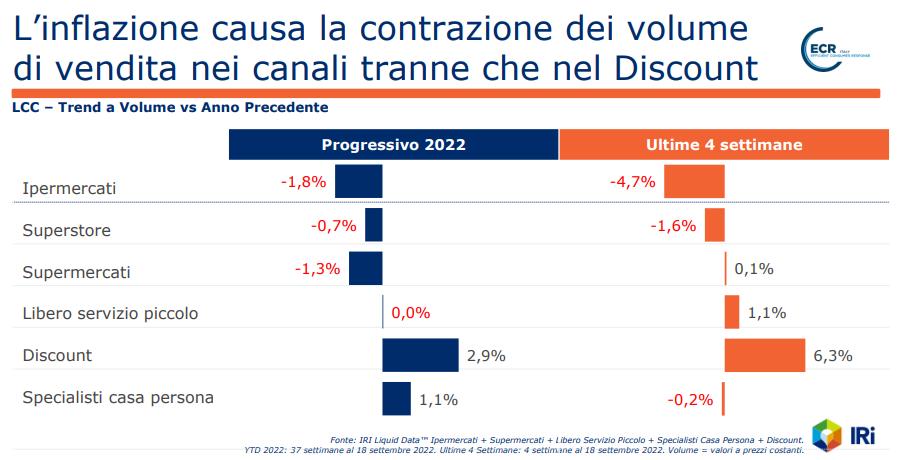

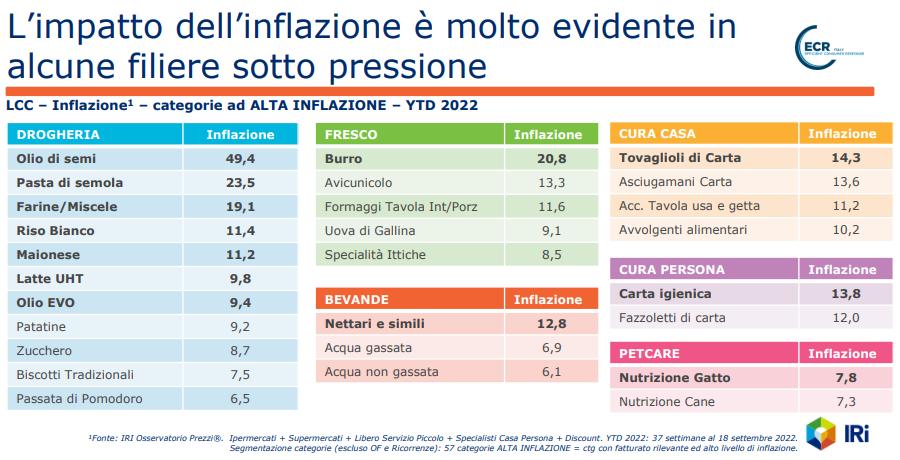

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019).

Diversi sono i fenomeni del 2022 rilevati dall’analisi di GS1 Italy e IRI come il calo del potere d’acquisto delle famiglie. L’esplosione dei prezzi delle materie prime, che si riflette sui prezzi finali dei prodotti (+5,8%) e l’aumento dei costi obbligati stanno determinando una forte diminuzione del potere d’acquisto delle famiglie, su cui pesano anche la salita dell’inflazione (+5,7%) e il minor ricorso della GDO alle promozioni (22,5% di quota sulle vendite, il 4,0% in meno rispetto al 2019). Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

Il carrello della spesa è diventato più basic. La ricerca di convenienza da parte del consumatore è visibile anche analizzando la spesa per fascia di prezzo o di posizionamento del prodotto sullo scaffale con le vendite dei primi prezzi in crescita annua di +7,6%, quelle del mainstream di +6,7% e quelle dei prodotti premium in calo di -1,7%. L’aumento dei prezzi ha determinato un rallentamento del trading up del carrello della spesa, anche se i consumatori italiani hanno resistito finanziando gran parte dei rincari sino a fine agosto. È cambiata anche la scelta delle marche, perché i consumatori cercano un equilibrio tra prezzo e qualità. Nella GDO avanzano le private label, di cui cresce anche l’offerta a scaffale (17,4% di quota). I brand industriali, che sono tornati anche a fare innovazione e rinnovare la loro offerta, guadagnano spazio nei discount e negli specialisti casa e persona.

di slot_GS1 Italy")

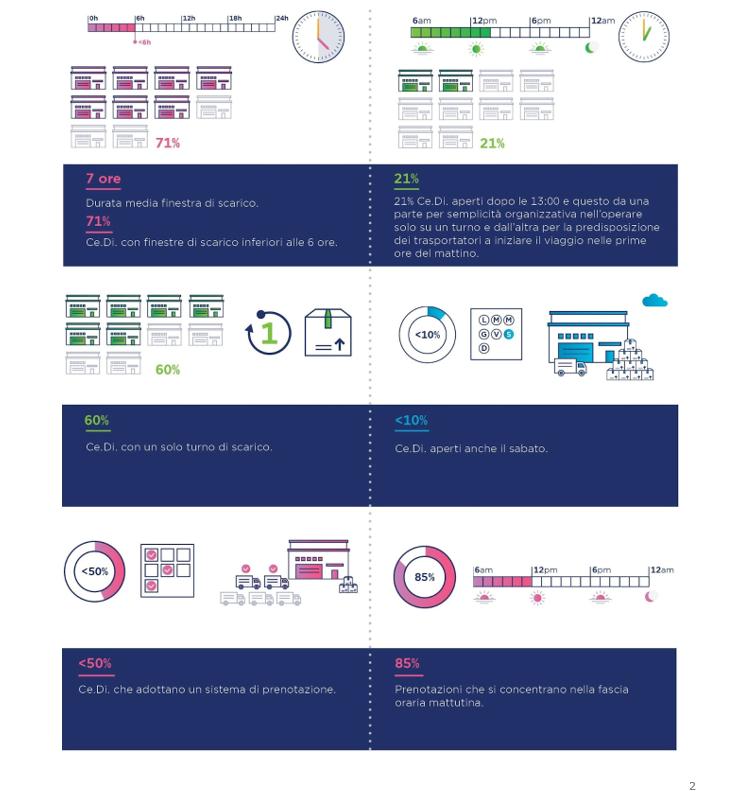

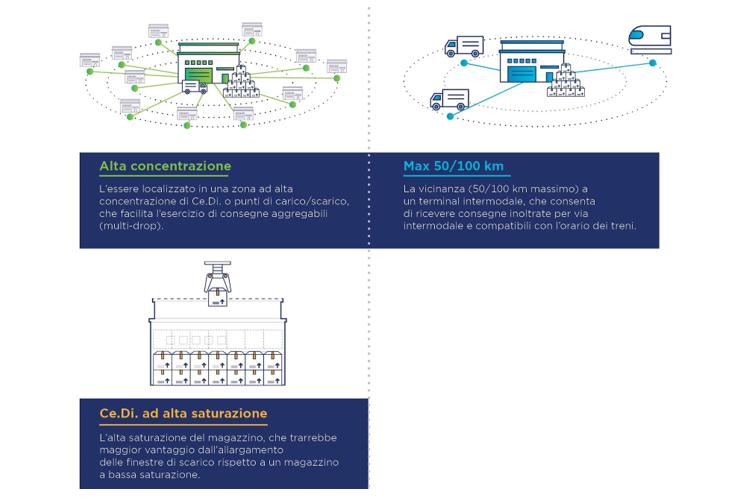

Intitolata “Ottimizzazione del processo di consegna: focus sull’estensione delle finestre di ricevimento presso i Ce.Di. della GDO”, questa ricerca rientra tra le attività messe in campo da GS1 Italy che opera per fornire alla business community strumenti, informazioni e best practice con l’obiettivo, in accordo con il piano strategico triennale GS1 Italy 2020-2022, di promuovere la digitalizzazione della filiera, la sostenibilità per il trasporto e le prassi collaborative tra gli attori della supply chain.

Intitolata “Ottimizzazione del processo di consegna: focus sull’estensione delle finestre di ricevimento presso i Ce.Di. della GDO”, questa ricerca rientra tra le attività messe in campo da GS1 Italy che opera per fornire alla business community strumenti, informazioni e best practice con l’obiettivo, in accordo con il piano strategico triennale GS1 Italy 2020-2022, di promuovere la digitalizzazione della filiera, la sostenibilità per il trasporto e le prassi collaborative tra gli attori della supply chain.

«Efficientare i processi richiede un’attenzione costante lungo tutta la filiera e il confronto diretto e costante con tutti i suoi operatori. E tale ricerca nasce proprio su queste basi. L’ampliamento delle finestre di scarico potrebbe generare importanti vantaggi e GS1 Italy sta continuando a lavorare in ambito ECR per fornire gratuitamente alla business community soluzioni e best practice per rendere processi e attività sempre più efficienti, promuovendo digitalizzazione e collaborazione lungo tutta la filiera. A questa ricerca, infatti, seguirà una seconda parte, al termine della quale stileremo delle linee guida sull’efficienza logistica» dichiara Giuseppe Luscia, ECR project manager di GS1 Italy.

«Efficientare i processi richiede un’attenzione costante lungo tutta la filiera e il confronto diretto e costante con tutti i suoi operatori. E tale ricerca nasce proprio su queste basi. L’ampliamento delle finestre di scarico potrebbe generare importanti vantaggi e GS1 Italy sta continuando a lavorare in ambito ECR per fornire gratuitamente alla business community soluzioni e best practice per rendere processi e attività sempre più efficienti, promuovendo digitalizzazione e collaborazione lungo tutta la filiera. A questa ricerca, infatti, seguirà una seconda parte, al termine della quale stileremo delle linee guida sull’efficienza logistica» dichiara Giuseppe Luscia, ECR project manager di GS1 Italy.

«L’Osservatorio Immagino ha introdotto un nuovo modo di leggere i fenomeni di consumo e i relativi cambiamenti. Industria e Distribuzione del largo consumo hanno così una chiave di lettura utile per creare nuovi prodotti e calibrare assortimenti che incontrino i gusti di un consumatore sempre più preparato e consapevole» afferma Marco Cuppini, research and communication director di GS1 Italy.

«L’Osservatorio Immagino ha introdotto un nuovo modo di leggere i fenomeni di consumo e i relativi cambiamenti. Industria e Distribuzione del largo consumo hanno così una chiave di lettura utile per creare nuovi prodotti e calibrare assortimenti che incontrino i gusti di un consumatore sempre più preparato e consapevole» afferma Marco Cuppini, research and communication director di GS1 Italy.

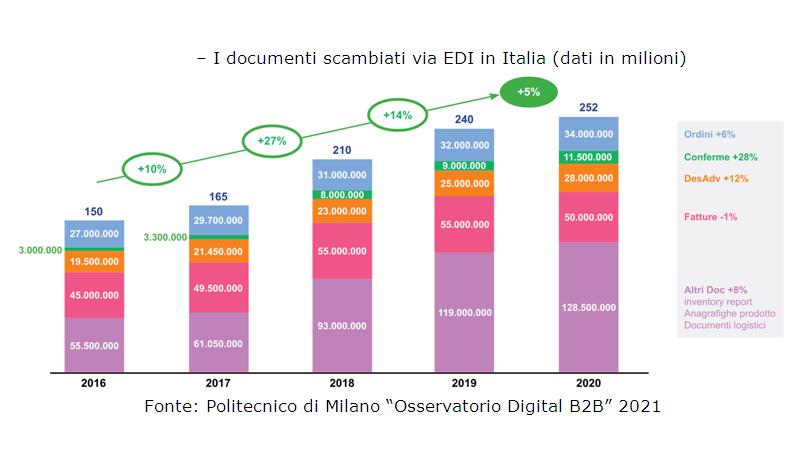

Entrando nel dettaglio dei messaggi GS1 EDI gestiti, la fattura si conferma top performer tra i documenti base, con 15,59 milioni di messaggi scambiati. Seguono l’inventory report (il messaggio contenente le informazioni sulle giacenze di magazzino e su livelli di stock target o pianificati), in diminuzione a 13,16 milioni (-5%), e il DESADV, che ha segnato una battuta di arresto probabilmente a causa del lockdown e dei successivi decreti governativi che hanno imposto uno stop alle vendite in diversi comparti merceologici, in particolare nel Non Food, interrompendo di fatto le relazioni commerciali e la catena di fornitura relativa.

Entrando nel dettaglio dei messaggi GS1 EDI gestiti, la fattura si conferma top performer tra i documenti base, con 15,59 milioni di messaggi scambiati. Seguono l’inventory report (il messaggio contenente le informazioni sulle giacenze di magazzino e su livelli di stock target o pianificati), in diminuzione a 13,16 milioni (-5%), e il DESADV, che ha segnato una battuta di arresto probabilmente a causa del lockdown e dei successivi decreti governativi che hanno imposto uno stop alle vendite in diversi comparti merceologici, in particolare nel Non Food, interrompendo di fatto le relazioni commerciali e la catena di fornitura relativa.

2020: un anno “bipolare” per l’universo Non Food. Chi scende, chi sale

2020: un anno “bipolare” per l’universo Non Food. Chi scende, chi sale