")

Come sarà per il Largo Consumo Confezionato la seconda parte dell’anno in corso? All’interno di uno scenaro economico alquanto delicato, tuttavia IRI prevede una leggera ripresa innescata dai trasferimenti pubblici alle famiglie.

Vediamo nel dettaglio.

Come anticipato, la cornice socio economica non è (per usare un eufemismo) esaltante: nel 2019, infatti, l’economia italiana procede verso la stagnazione. Le turbolenze geo-politiche continuano ad influenzare negativamente il commercio mondiale impattando principalmente sull’Export delle economie a larga base industriale (fra cui l’Italia). E anche sul fronte interno non è tutto rose e fiori: cresce ulteriormente la pressione sui conti pubblici con il conseguente sforamento dei parametri di finanza pubblica concordati a livello comunitario. Eppure… qualche barlume, si intravede.

Nonostante infatti la congiuntura economica delicata, IRI prevede per l’anno in corso uno scenario moderatamente positivo dei consumi, che contrasta con un atteso peggioramento a medio termine dove probabilmente saranno non più rimandabili le manovre di aggiustamento dei conti pubblici, necessariamente di orientamento restrittivo (in primis il rischio di aumento dell’IVA). Anche lo scenario del Largo Consumo è influenzato dalla stagnazione economica che comunque comprime la domanda della maggior parte dei mercati di consumo. Tuttavia questo effetto sarà contrastato dalle politiche espansive a favore delle famiglie, che dovrebbero compensare la caduta dei volumi acquistati. E non basta: ci sono anche altri elementi che stanno determinando l’andamento del comparto.

– Una dinamica dei prezzi in rallentamento, coerentemente con l’inflazione generale. Ciò aiuterà a sostenere la domanda a volume.

– Il rinnovo dell’offerta (che segue i nuovi trend valoriali consolidatisi negli ultimi anni) che, benché in rallentamento, continuerà a portare una moderata spinta ai consumi.

– Un calendario favorevole. (Parte degli acquisti di Capodanno sono confluiti nella contabilità dell’anno commerciale 2019. Ciò ha portato in eredità all’anno corrente un paio di decimi di punto di crescita della domanda).

– L’effetto climatico. Il giugno “bollente” ha consentito di recuperare i contraccolpi negativi sulle categorie di stagionalità estiva causati da una primavera eccezionalmente fredda e piovosa.

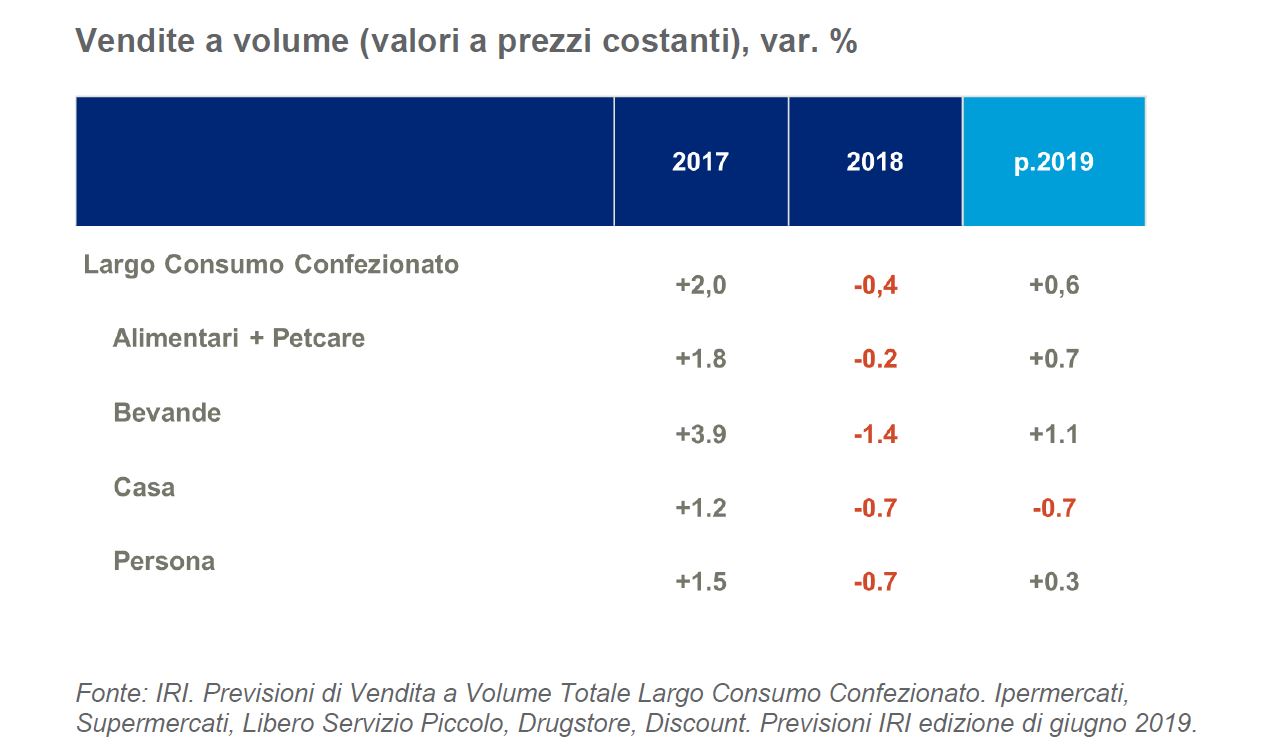

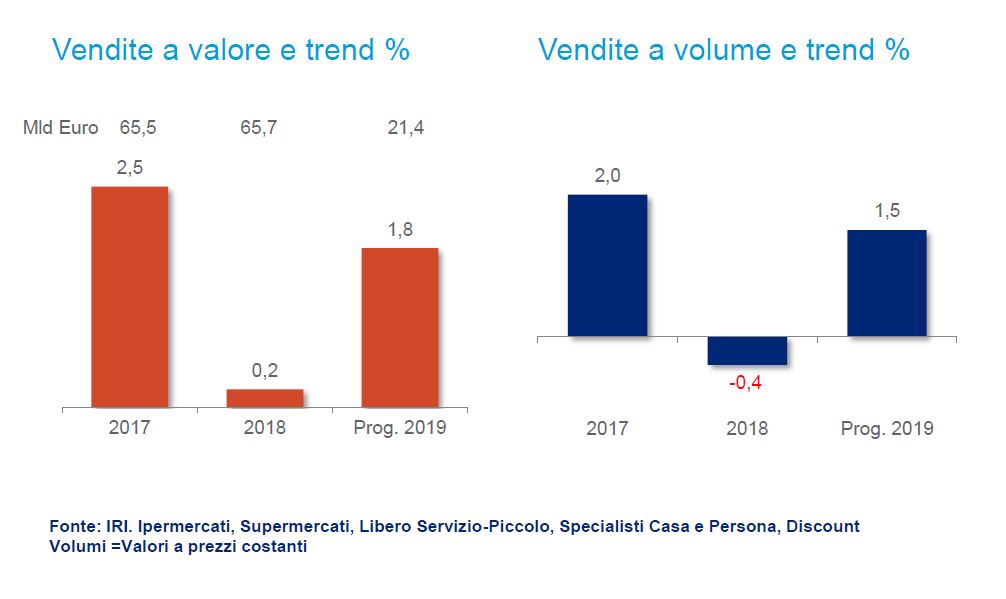

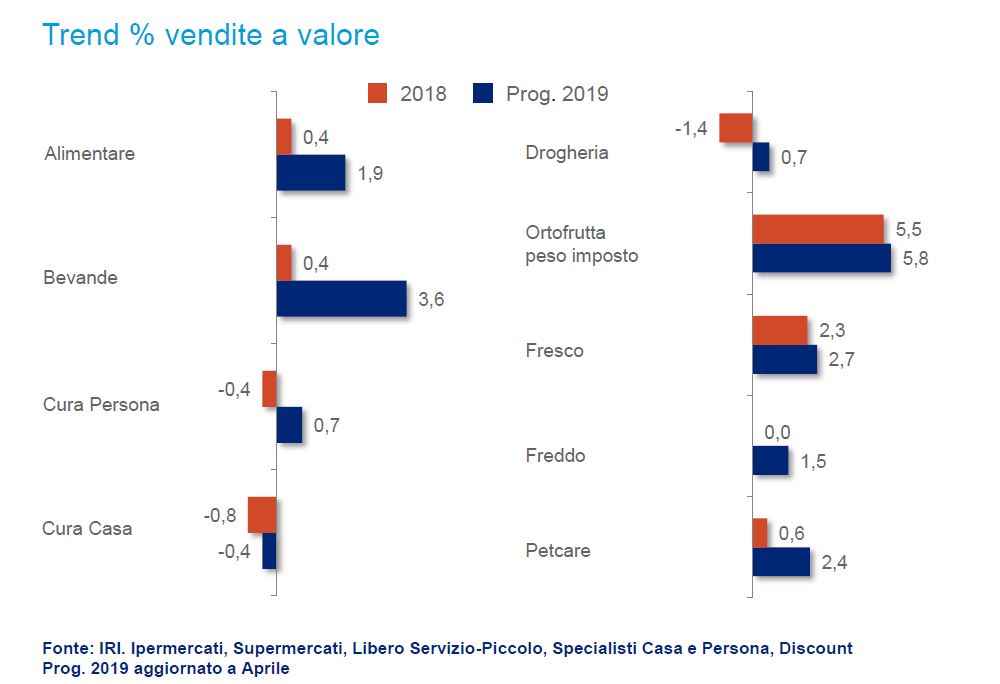

In sintesi il 2019 si prospetta un anno di recupero dei volumi per la maggior parte dei comparti del Largo Consumo Confezionato (+0,6% il dato complessivo). Vengono perciò riviste al rialzo le previsioni espresse all’inizio di quest’anno. La crescita più elevata si registrerà per le Bevande che comunque non recupereranno appieno i livelli di consumo registrati nel 2017 (due anni fa). Riprendono a salire anche gli acquisti degli Alimentari grazie soprattutto al contributo di Freschi ed Ortofrutta. Ancora aspettative di flessione per il Cura Casa. Il Cura Persona segnerà invece un parziale recupero del calo subito l’anno scorso. Resta l’incognita dell’evoluzione climatica che potrebbe modificare anche di molto (in positivo o in negativo) le performance soprattutto di Bevande e di molti mercati stagionali dell’Alimentare.

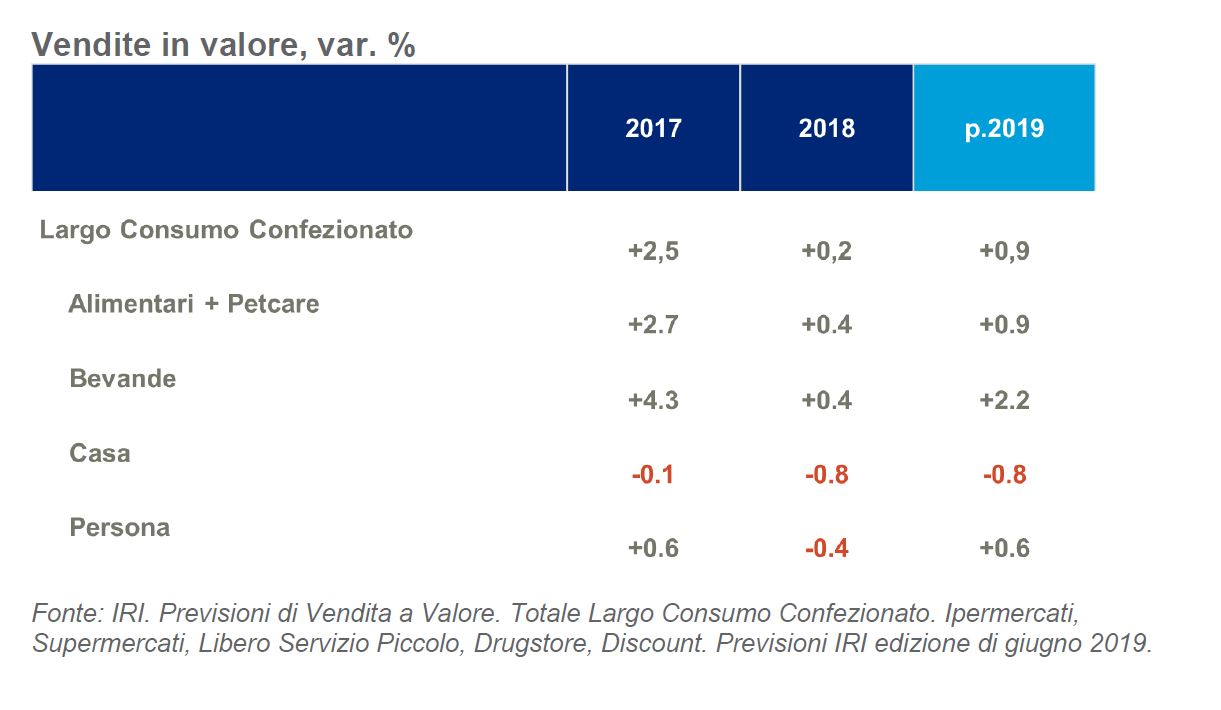

Le attese sono positive anche per i ricavi, sostenuti dai volumi. Il rallentamento dei prezzi, più marcato rispetto alle attese espresse in precedenza, stimola la crescita della domanda a volume che diviene perciò il primo contributore al trend delle vendite in valore. Queste ultime si attesteranno al +0,9% rispetto all’anno precedente. In controtendenza il Cura Casa che soffre ancora di una domanda debole in presenza di prezzi sostanzialmente fermi.

Note: Le previsioni IRI sono aggiornate a giugno 2019 e sono realizzate considerando il Totale Largo Consumo Confezionato in Italia nei seguenti canali di vendita: Ipermercati + Supermercati + Libero Servizio Piccolo + Specializzati Cura e Persona + Discount. L’andamento prospettico dei driver esterni macroeconomici attinge alle previsioni elaborate da REF Ricerche (edizione aprile 2019).

")

2019: primo quadrimestre del 2019

2019: primo quadrimestre del 2019 Le parole d’ordine per comporre il carrello della spesa diventano «alta qualità», «maggior servizio», «sicurezza» e «minor tempo». Inoltre, un utilizzo sempre maggiore di app e social media ridisegna i comportamenti delle persone che anche nelle scelte di acquisto di prodotti LCC seguono in misura crescente i consigli di blogger, influencer o delle community di consumatori. Per gli operatori di Industria e Distribuzione diventa perciò fondamentale partecipare attivamente (attraverso profili aziendali, interventi sui Social, ecc.) a questa rete di relazioni per comprendere al meglio le esigenze della domanda e suggerire un’offerta adeguata al proprio pubblico.

Le parole d’ordine per comporre il carrello della spesa diventano «alta qualità», «maggior servizio», «sicurezza» e «minor tempo». Inoltre, un utilizzo sempre maggiore di app e social media ridisegna i comportamenti delle persone che anche nelle scelte di acquisto di prodotti LCC seguono in misura crescente i consigli di blogger, influencer o delle community di consumatori. Per gli operatori di Industria e Distribuzione diventa perciò fondamentale partecipare attivamente (attraverso profili aziendali, interventi sui Social, ecc.) a questa rete di relazioni per comprendere al meglio le esigenze della domanda e suggerire un’offerta adeguata al proprio pubblico. E dopo?

E dopo?

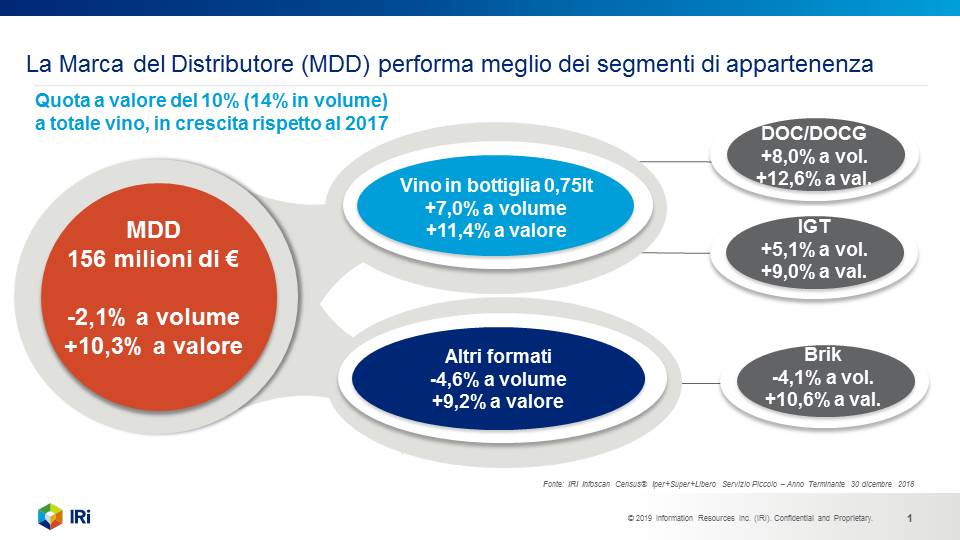

Ad avvantaggiarsi di questo dinamismo – continua Limonta – è il marchio del distributore, che si sta defocalizzando dal primo prezzo, per investire piuttosto sulle denominazioni e il premium.

Ad avvantaggiarsi di questo dinamismo – continua Limonta – è il marchio del distributore, che si sta defocalizzando dal primo prezzo, per investire piuttosto sulle denominazioni e il premium.

")