Come ogni buon marinaio sa, prima di tracciare una rotta, occorre fissare bene le coordinate. Le cose non cambiano quando si procede nei (più o meno) procellosi mari del mercato: servono punti di riferimento per capire in che acque si navighi.

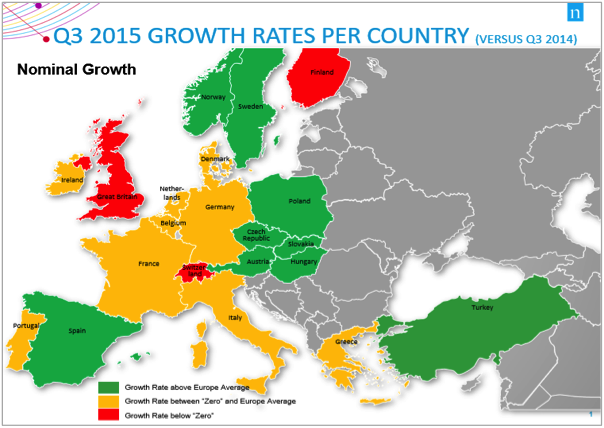

Trend dei prezzi, clima di fiducia e attività promozionale diventano quindi parametri indispensabili per decifrare il contesto e interpretare una realtà in evoluzione come quella della marca del distributore. “Il mercato ha ricominciato a crescere, segnando un significativo +2,5% – ci spiega infatti Gianmaria Marzoli, Direttore Commerciale Retail di IRI –. E anche l’inflazione, da maggio, ha invertito la sua tendenza con effetto migliorativo su prezzi.

A guidare questo sprint sono stati essenzialmente i volumi (per il 2%) ma molto è dipeso anche dal miglioramento dell’economia (nonostante l’ancora elevatissima disoccupazione), dal clima di fiducia (nuovamente decollato) e dalla stagionalità particolarmente propizia, cui può essere attribuito un contributo alla una crescita dei volumi pari allo 0,5%.

A questo contesto, già di per sé dinamico, si aggiunge un ulteriore tassello: la contrazione della pressione promozionale, che nel 2015 si è attestata al 27,7%, in calo dello 0,6% rispetto al 2014.

Si tratta di un fatto importante: è la prima volta che se ne registra una riduzione dell’incidenza mentre al contrario continua la costante erosione dell’efficacia di questa leva. È evidentemente in atto un cambio di passo che coinvolge anche la Marca del Distributore.

Da maggio, infatti, la marca commerciale ha ripreso a cavalcare un trend positivo: dopo un anno e mezzo caratterizzato da un pervasivo segno meno (che nel 2014 si è concretizzato in un pesante -2,5%), oggi si può finalmente constatare l’inversione di tendenza testimoniata da un timido ma pur sempre importante + 0,7%”.

Quindi si sta recuperando il terreno perduto…

Sarei cauto. Certamente il trend è ritornato in territorio positivo, ma i valori raggiunti due anni fa sono ancora lontani. Non dimentichiamo che la MdD continua a perdere quota di mercato: oggi si attesta al 18,2%, con una contrazione dello 0,4%. Anche se vi è da osservare che quest’anno come mai prima è netta la differenza di performance fra insegne che incrementano vendite e volumi e insegne che al contrario mostrano risultati negativi.

In termini di offerta come ci si sta orientando?

Direi che si tende a mantenerla stabile, ma operando una razionalizzazione che spinge a disinvestire sui primi prezzi e a puntare, invece, sul premium e sul biologico. Di fatto l’esperienza di questi anni ha fatto comprendere come inseguire i discount su un’offerta molto basica , non possa portare risultati concreti.

Così si è scelto di ridurre del 30-40% l’assortimento di primo prezzo, aumentando, invece, il numero di referenza alto di gamma. Un’operazione di trade up, insomma, che mira comunque a garantire convenienza ai clienti: parliamo infatti di un premium price del 25% a fronte di uno del 70% per i brand industriali.

Questo per quanto attiene all’alto di gamma. E il main stream?

È ancora lo zoccolo duro dell’offerta che vale tra l’80 e l’85% e a cui si sta cercando di dare un posizionamento più conveniente (oggi l’indice di prezzo è 84, mentre nel 2014 era 85).

Tuttavia è un posizionamento “facilmente insidiabile”: basta infatti che l’industria con i suoi brand lanci una promo del 30% ed ecco che la palla della convenienza passa nella sua metà campo: a questo punto non c’è più partita.

Anche perché la Marca Industriale, oggi, ha ridotto l’incidenza promozionale solo dello 0,5% a fronte di un ben più elevato 1,4% della Md.

Che strategia adottare allora?

Non smettere di affinare l’upgrade, da una parte. E dall’altra lavorare a un posizionamento di prezzo più continuativo e competitivo, rispetto a quello high low adottato dall’industria. E alcune Insegne stanno già da qualche tempo adottando questa strategia.

D’altro canto, se si vuole superare il 30% di quota di mercato, si tratta di un percorso pressoché obbligato.

Ma non si rischia di intaccare i margini?

Ritengo che ci siano ancora molte aree di efficienza e che discutere con i copacker non solo potrebbe aiutare ad aumentare i volumi, ma garantirebbe anche da perdite economiche. Ovviamente affinare la scala prezzo, in nome di una maggiore competitività, richiede un’operazione chirurgica e non certo un intervento lineare: bisogna cioè focalizzarsi su specifiche categorie e su prodotti di maggior valore. E tutto, mai dimenticarlo, senza andare a discapito della qualità.

le esigenze delle donne in merito alla cura del piede. La soluzione alla pelle secca è cambiata in 100 anni e ha condotto alla individuazione di quelli che si sono rivelati trattamenti nocivi. Scholl ha scoperto degli strumenti elettronici per ammorbidire la pelle del piede e ha implementato linee di produzione degli stessi in piccoli quantitativi che, dopo test che sono risultati positivi, ha lanciato in 48 Paesi.

le esigenze delle donne in merito alla cura del piede. La soluzione alla pelle secca è cambiata in 100 anni e ha condotto alla individuazione di quelli che si sono rivelati trattamenti nocivi. Scholl ha scoperto degli strumenti elettronici per ammorbidire la pelle del piede e ha implementato linee di produzione degli stessi in piccoli quantitativi che, dopo test che sono risultati positivi, ha lanciato in 48 Paesi. Il Vice Presidente di Unilever Mariano Sampietro ha dichiarato: «Abbiamo deciso di individuare le aree merceologiche (brand e categorie di prodotto) che da sempre hanno avuto un impatto negativo sull’ambiente e sulla società. Si è scoperto che il materiale più inquinante è l’alluminio delle confezioni, difficile da smaltire». Il nuovo prodotto contiene il 50% in meno di gas ed è stata applicata una riduzione di alluminio pari al 25%. La formula tecnologica è stata applicata a tutti i marchi di deodorante Unilever con l’obiettivo di condividere tra le aziende produttrici la scoperta, piuttosto che tenerla nascosta.

Il Vice Presidente di Unilever Mariano Sampietro ha dichiarato: «Abbiamo deciso di individuare le aree merceologiche (brand e categorie di prodotto) che da sempre hanno avuto un impatto negativo sull’ambiente e sulla società. Si è scoperto che il materiale più inquinante è l’alluminio delle confezioni, difficile da smaltire». Il nuovo prodotto contiene il 50% in meno di gas ed è stata applicata una riduzione di alluminio pari al 25%. La formula tecnologica è stata applicata a tutti i marchi di deodorante Unilever con l’obiettivo di condividere tra le aziende produttrici la scoperta, piuttosto che tenerla nascosta.