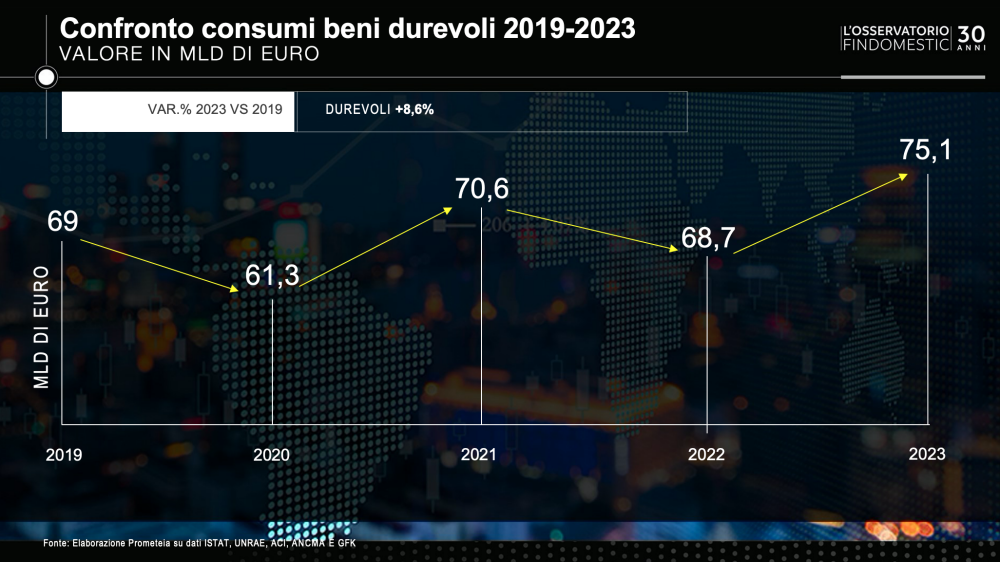

A fine anno la spesa delle famiglie italiane in beni durevoli supererà per la prima volta la soglia dei 75 miliardi di euro con una crescita del 2,3% in volumi e del 9,4% in valore sul quale incide un aumento medio dei prezzi pari al 7%. A stimarlo è l’Osservatorio Findomestic 2023, realizzato dalla società di credito al consumo del Gruppo BNP Paribas in collaborazione con Prometeia e giunto alla sua trentesima edizione. A determinare quest’andamento è soprattutto l’accelerazione del mercato della mobilità, in recupero del 18,8% sull’anno scorso per un fatturato di 41,5 miliardi grazie a una netta inversione di tendenza del settore auto, che non riesce tuttavia a colmare il gap in volumi rispetto al pre Covid; sostanzialmente stabile il settore casa, che chiuderà il 2023 a -0,3% per un valore di 33,5 miliardi, con un’espansione del 4,9% dei grandi elettrodomestici e un incremento del 2,3% dei mobili che controbilanciano i forti cali dell’elettronica (-24,8%) e dell’information technology (-6%).

“La performance del mercato dei durevoli è l’esito dell’intreccio fra l’aumento del 2,3% dei volumi e l’incremento del 7% dei prezzi medi d’acquisto, superiore all’inflazione complessiva che si attesta al 5,4%” commenta Gilles Zeitoun, Amministratore Delegato e Direttore Generale di Findomestic. “Il giro d’affari del 2023 è superiore di 6 miliardi rispetto al precedente record del 2019, eguagliato nel 2021: un risultato positivo per i consumi di durevoli, sul quale incide certamente l’inflazione ma anche il crescente orientamento dei consumatori all’acquisto di beni di gamma più alta rispetto al passato, in particolare nei settori dell’auto, degli elettrodomestici e della telefonia”.

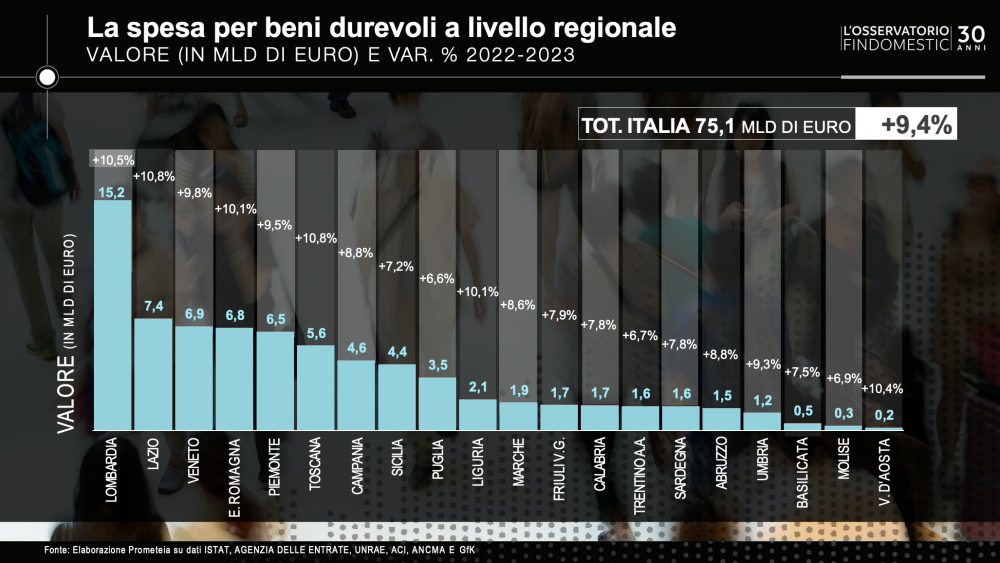

Lazio e Toscana al top

Il valore dei consumi di durevoli è in crescita a doppia cifra in sei regioni italiane. Gli incrementi top si registrano in Lazio, Toscana (entrambe a +10,8%), Lombardia (+10,5%), Valle d’Aosta (+10,4%), Emilia-Romagna e Liguria (entrambe a +10,1%); in fondo alla classifica si trovano, invece, Puglia (+6,6%), Trentino-Alto Adige (+6,7%) e Molise (+6,9%). In valore assoluto, la Lombardia si conferma prima in Italia con un mercato da 15,2 miliardi, seguita dal Lazio a 7,4 miliardi e dal Veneto a 6,9 miliardi; fanalini di coda le regioni meno popolose: Basilicata con 500 milioni, Molise con 340 milioni e Valle d’Aosta con 200 milioni.

L’evoluzione negli ultimi trent’anni

Dal 1993 a oggi l’incidenza della spesa in beni durevoli rispetto ai consumi totali – misurata in volumi, quindi depurata dagli effetti dell’inflazione – è passata dal 6,2% al 9,2%. “Il primo scatto risale al 1997, sull’onda della forte crescita delle immatricolazioni di auto nuove e della diffusione di massa di telefoni cellulari e personal computer” commenta Claudio Bardazzi, responsabile dell’Osservatorio Findomestic. “Nel 2007 i durevoli arrivano a pesare l’8,2% grazie al consolidamento del mercato auto con 2,5 milioni di immatricolazioni, al boom degli smartphone e alla crescente penetrazione di elettrodomestici come lavastoviglie, asciugatrici e tv con schermi Lcd”. Il calo nel primo decennio degli anni 2000 è frutto della duplice crisi finanziaria e dei debiti sovrani, che genera inevitabili incertezze sul futuro economico: “I durevoli – specifica Bardazzi – subiscono tra il 2008 e il 2013 una contrazione del 4,6%, più intensa rispetto al -1,3% dei consumi totali. Successivamente, il rimbalzo dalla crisi favorisce un incremento dell’incidenza dei durevoli, che si riporta all’8% nel 2017. Quindi l’emergenza pandemica, che penalizza soprattutto il settore dei servizi, potenzia ulteriormente il ruolo dei durevoli fino a raggiungere il picco del 9,4% nel 2021 per effetto della domanda di beni per la casa indotta dalla pandemia: sotto la spinta di Dad e smart working gli ambienti domestici diventano sempre più tecnologici, confortevoli, ecologici e luoghi di ‘intrattenimento’. Il 2022 è l’anno in cui i consumi totali crescono più dei consumi di durevoli, che soffrono la crisi dell’auto e il fisiologico ridimensionamento della spesa in arredo e tecnologia. La crescita del 2023, infine, riporta l’incidenza dei durevoli sopra quota 9%”.

La casa tiene

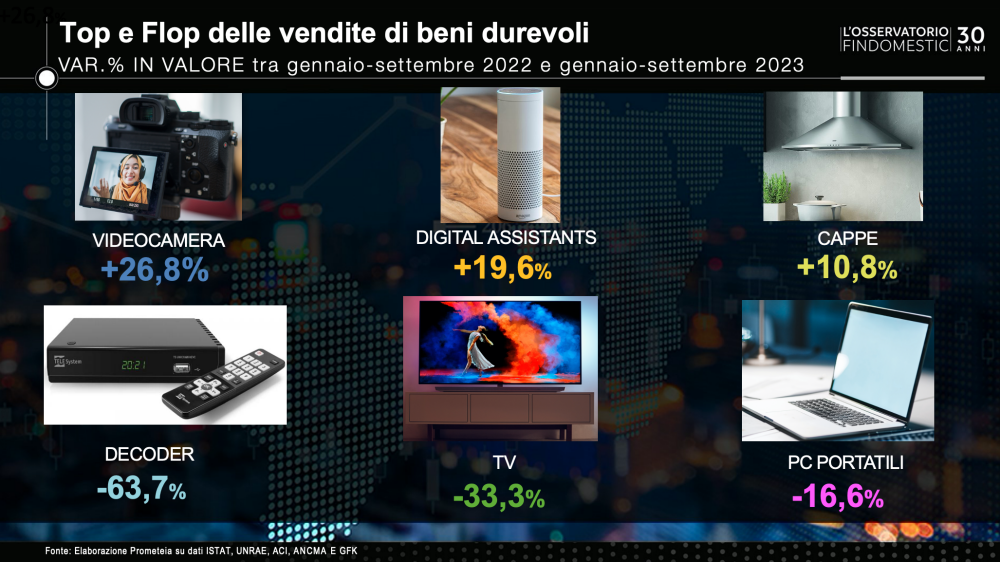

Nell’ampio settore casa, dopo anni di boom, si riassestano il mercato dei mobili e della tecnologia consumer. L’Osservatorio Findomestic rileva un generale calo dei volumi a fronte di un rialzo dei prezzi di acquisto. Nel comparto dei mobili, l’aumento in valore del 2,3% (top Emilia-Romagna a +3,2%) è la conseguenza del -2,7% dei quantitativi e di un aumento dei prezzi medi d’acquisto pari al 5,1%: il fatturato totale raggiunge i 17,26 miliardi e supera quello della tecnologia consumer (16,3 miliardi). Analoga la traiettoria della telefonia, con un giro d’affari in crescita dello 0,7% (top Sardegna a +2,7%) a quota 6,24 miliardi nonostante una riduzione dei volumi dell’8,9%; in tenuta, dopo i primi nove mesi dell’anno, gli smartphone (-0,6%), in calo i wearables (-6,6%). Gli elettrodomestici toccano i 6 miliardi con un’ascesa in valore del 3,5% (top Umbria a +4,9%). I grandi segnano un incremento del 4,9% grazie al +6,9% dei prezzi; protagoniste del mercato, dopo tre trimestri, le cappe (+10,8%), le wine cabinets (+8,8%) e le lavatrici (+7,8%). Sul fronte dei piccoli elettrodomestici, in un quadro di sostanziale stabilità con il fatturato a +0,9%, spiccano le performance di filtri per l’acqua (+10,4%) e macchine per il caffè (+5%). L’information technology, invece, patisce la frenata post pandemica: la spesa totale di 2,26 miliardi è in discesa del 6% (top Lazio a -3,8%) a fronte di prezzi medi d’acquisto in crescita del 5,3% sul 2022. Se, da gennaio a settembre, le vendite di pc portatili sono in calo (-16,6%), risulta in forte espansione la domanda di digital assistant (+19,6%). Infine, il comparto dell’elettronica di consumo scivola a 1,78 miliardi con una perdita del 24,8% (top Lombardia a -23%): con il completamento dello switch off, si riducono in modo drastico le richieste di tv (-33,3%) e decoder (-63,7%).

Riparte la mobilità

Doppio segno ‘più’ per il settore dei veicoli con il +10,5% dei volumi e il +7,6% dei prezzi che fanno schizzare l’aggregato al +18,8% in valore. I dati dell’Osservatorio Findomestic inquadrano il deciso cambio di marcia rispetto agli ultimi anni. Grazie alla ripresa della produzione dopo lo stallo del post Covid e anche alle immatricolazioni di ordini inevasi nel 2022, la domanda di auto nuove da parte di privati rialza la testa con un ottimo +12,9% in volume, che tuttavia non basta ancora a colmare il gap (-20%) rispetto al 2019. Il fatturato del nuovo, grazie al +4,7% dei prezzi d’acquisto e allo slancio delle alimentazioni alternative che valgono il 53,5% delle immatricolazioni annue, sfiora i 17 miliardi con una crescita del 18,2% (top Lazio a +24,3% e flop Sardegna a +11,4%). L’usato continua a valere più del nuovo con un giro d’affari che, a fine anno, sfiorerà i 22 miliardi, in crescita del 18,8% (top Valle d’Aosta a +21,8%, flop Molise a +15,2%), grazie a prezzi medi d’acquisto in salita del 10,5% (il doppio rispetto al nuovo) per via di un’offerta di auto che fatica a soddisfare la crescente domanda. Il comparto dei motoveicoli, infine, è il più virtuoso: è l’unico, infatti, che cresce in volume (+33,1%) rispetto al 2019; il mercato raggiunge 2,65 miliardi per un incremento del 23,1% rispetto al 2022 (top Calabria a +36,5%, flop Valle d’Aosta a +11%).

L’incidenza dell’e-commerce

L’e-commerce conferma performance superiori a quelle della rete di vendita fisica, sulla scia di una crescente propensione all’acquisto online seppure su tassi più bassi rispetto all’andamento pre-pandemia. Con la costante progressione dell’e-commerce, anche i beni durevoli si vendono sempre più spesso online. L’incidenza si fa più rilevante: in un anno è cresciuta del 7% la spesa per i mobili comprati in Rete fino a raggiungere una quota del 18% del totale. Significativa è anche la dinamica che riguarda gli elettrodomestici: arriva dal web il 38,9% della spesa per quelli piccoli (+2,6%) e il 18,8% per quelli grandi (+3,9%). Resta consistente la percentuale di prodotti IT acquistati su internet, il 30,7%, nonostante una decrescita del 6,1%; passa dal web anche il 20,2% della spesa destinata all’acquisto di telefoni, dato in riduzione del 2%. Rimangono marginali i numeri degli acquisti di auto online: solo lo 0,5%, che è comunque sintomo di abitudini che, seppur lentamente, stanno cambiando anche su questo versante.

Notevoli differenze anche per quanto riguarda la resa e i costi di produzione. In media, nel bacino sud la resa è significativamente migliore rispetto al bacino nord: 878 q/Ha del sud contro i 696 q/Ha del nord. Inoltre, al nord si registra una certa uniformità delle rese, mentre al sud è presente un’alta variabilità, segno evidente che nel primo caso è attivo un processo di standardizzazione dei modelli produttivi, mentre nel secondo c’è una forte diversificazione. Relativamente alla ripartizione dei costi di produzione il quadro è abbastanza omogeneo e le varie voci hanno più o meno lo stesso peso nel conto finale. La maggiore incidenza è relativa al costo del lavoro (27% al nord e 29% al sud), al costo lavoro macchine (14% al nord e 17% al sud) e all’acquisto di sementi (14% al nord e 15% al sud).

Notevoli differenze anche per quanto riguarda la resa e i costi di produzione. In media, nel bacino sud la resa è significativamente migliore rispetto al bacino nord: 878 q/Ha del sud contro i 696 q/Ha del nord. Inoltre, al nord si registra una certa uniformità delle rese, mentre al sud è presente un’alta variabilità, segno evidente che nel primo caso è attivo un processo di standardizzazione dei modelli produttivi, mentre nel secondo c’è una forte diversificazione. Relativamente alla ripartizione dei costi di produzione il quadro è abbastanza omogeneo e le varie voci hanno più o meno lo stesso peso nel conto finale. La maggiore incidenza è relativa al costo del lavoro (27% al nord e 29% al sud), al costo lavoro macchine (14% al nord e 17% al sud) e all’acquisto di sementi (14% al nord e 15% al sud).