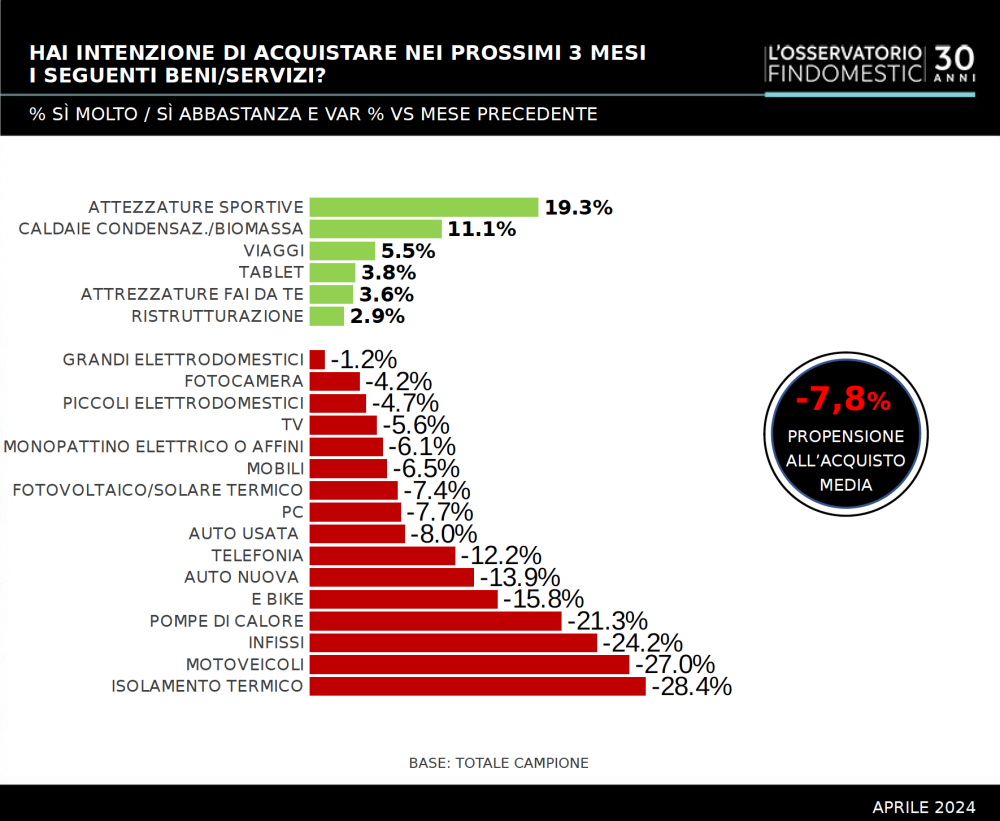

Nel 2024 gli acquisti online B2C (Business to Consumer) risultano in crescita per un valore di circa 38,6 miliardi di euro (+6% vs 2023): il settore arredamento e home living è il più performante (+12%), seguito da quello di auto e ricambi (+10%) che tocca quota di 3,1 miliardi di euro, e quello food&grocery (+8%) che torna a salire dopo il calo registrato nel 2023. A presentare questi dati è l’Osservatorio eCommerce B2C Netcomm – School of Management del Politecnico di Milano, in occasione del convegno “L’eCommerce B2C in Italia: i principali comparti di prodotto”, che analizza il mercato eCommerce B2C di prodotto e approfondisce le linee di evoluzione dei comparti merceologici abbigliamento, arredamento e home living, auto e ricambi, beauty&pharma, food&grocery e informatica ed elettronica di consumo.

Tra i settori rappresentativi del Made in Italy, l’arredamento e home living (arredo da interno e da esterno, oggettistica e decorazioni, accessori per la cucina, tessile, illuminazione) registra una crescita (+12%) e tocca quota 4,4 miliardi di euro. I progetti più innovativi in via di sperimentazione si concentrano soprattutto sul miglioramento della customer experience grazie a strumenti basati sull’utilizzo dell’extended reality per progettare online i propri spazi e l’offerta di servizi logistici di valore aggiunto come servizi di consegna al piano. Segue auto e ricambi con +10% sul 2023 toccando quota 3,2 miliardi di euro per quanto riguarda la vendita di automobili e pezzi di ricambio online.

Il comparto del food&grocery nei tre i segmenti – food delivery (piatti a domicilio), grocery alimentare (spesa online da supermercato) ed enogastronomia (cibi e bevande di nicchia) – riscontra una crescita del +8% sul 2023 e vale 4,6 miliardi di euro. Anche nel 2024 cresce la percentuale di comuni italiani coperti da almeno un servizio di food delivery (+2% rispetto al 2023) permettendo così al servizio di raggiungere il 76% degli abitanti nel 2024. Inoltre prosegue l’attivazione del servizio di delivery, con una copertura del 30% nei piccoli comuni con meno di 20.000 abitanti. Nel 2024, continua il processo di razionalizzazione dell’offerta di servizi di food delivery: i ristoranti affidano il delivery, infatti, alle grandi piattaforme dedicate a questa tipologia di servizio, mentre gestiscono in-house il take-away con ordine ricevuto online e ritiro nel locale. Per quanto concerne il grocery alimentare la percentuale di abitanti potenzialmente coperti dal servizio di spesa online da supermercato rimane costante rispetto al 2023 (94%): nel 2024 tra le oltre 60 iniziative di spesa online da supermercato attive in Italia, la maggior parte (87%) sono iniziative lanciate da retailer della Gdo.

Il comparto del food&grocery nei tre i segmenti – food delivery (piatti a domicilio), grocery alimentare (spesa online da supermercato) ed enogastronomia (cibi e bevande di nicchia) – riscontra una crescita del +8% sul 2023 e vale 4,6 miliardi di euro. Anche nel 2024 cresce la percentuale di comuni italiani coperti da almeno un servizio di food delivery (+2% rispetto al 2023) permettendo così al servizio di raggiungere il 76% degli abitanti nel 2024. Inoltre prosegue l’attivazione del servizio di delivery, con una copertura del 30% nei piccoli comuni con meno di 20.000 abitanti. Nel 2024, continua il processo di razionalizzazione dell’offerta di servizi di food delivery: i ristoranti affidano il delivery, infatti, alle grandi piattaforme dedicate a questa tipologia di servizio, mentre gestiscono in-house il take-away con ordine ricevuto online e ritiro nel locale. Per quanto concerne il grocery alimentare la percentuale di abitanti potenzialmente coperti dal servizio di spesa online da supermercato rimane costante rispetto al 2023 (94%): nel 2024 tra le oltre 60 iniziative di spesa online da supermercato attive in Italia, la maggior parte (87%) sono iniziative lanciate da retailer della Gdo.

Il comparto beauty&pharma, che riunisce al suo interno sia i prodotti farmaceutici che quelli destinati alla cura e l’igiene della persona, raggiunge i 2,8 miliardi di euro, +8% rispetto al 2023. Entrambi i segmenti sono sempre di più impegnati a fornire ai clienti assistenza all’acquisto e consulenza personalizzata, anche in ottica di sostenibilità dell’esperienza stessa. L’informatica e elettronica di consumo registrano una crescita del +6% sul 2023 e vale 9 miliardi di euro, mentre chiude la classifica l’abbigliamento (capi di vestiario, scarpe e accessori) che cresce del +5% rispetto al 2023 e raggiunge un valore di 5,8 miliardi di euro. Le principali aree di lavoro per gli operatori del comparto riguardano in particolar modo l’ottimizzazione del second-hand market e il lancio di nuovi marketplace.

“Nel corso di questi primi mesi del 2024, l’eCommerce di prodotto mostra aspetti diversi. Da un lato proseguono gli investimenti nell’ottimizzazione di attività e processi per rimanere competitivi in un contesto altamente instabile. Dall’altro lato si sperimentano progetti più audaci e sofisticati: i retailer più innovativi osano con le innovazioni tecnologiche di frontiera e riscoprono il valore del negozio fisico al fianco dell’iniziativa eCommerce”, dichiara Valentina Pontiggia, Direttrice dell’Osservatorio eCommerce B2c Netcomm – Politecnico di Milano. “Da segnalare come particolarmente positiva la crescita del comparto food & grocery: un piccolo passo in un comparto così rilevante (principale voce di spesa delle famiglie italiane) e poco maturo (bassa penetrazione) come il food&grocery genera un grande contributo nell’eCommerce totale. Per concludere, dovrebbe crescere molto bene anche il settore auto e ricambi sotto la spinta degli incentivi attesi per l’acquisto di auto elettriche”.

“Nel corso di questi primi mesi del 2024, l’eCommerce di prodotto mostra aspetti diversi. Da un lato proseguono gli investimenti nell’ottimizzazione di attività e processi per rimanere competitivi in un contesto altamente instabile. Dall’altro lato si sperimentano progetti più audaci e sofisticati: i retailer più innovativi osano con le innovazioni tecnologiche di frontiera e riscoprono il valore del negozio fisico al fianco dell’iniziativa eCommerce”, dichiara Valentina Pontiggia, Direttrice dell’Osservatorio eCommerce B2c Netcomm – Politecnico di Milano. “Da segnalare come particolarmente positiva la crescita del comparto food & grocery: un piccolo passo in un comparto così rilevante (principale voce di spesa delle famiglie italiane) e poco maturo (bassa penetrazione) come il food&grocery genera un grande contributo nell’eCommerce totale. Per concludere, dovrebbe crescere molto bene anche il settore auto e ricambi sotto la spinta degli incentivi attesi per l’acquisto di auto elettriche”.

Quattro approcci al futuro che dividono gli italiani

Quattro approcci al futuro che dividono gli italiani Intelligenza artificiale, emergenza climatica e parità di genere

Intelligenza artificiale, emergenza climatica e parità di genere Leve sociali e comunicazione

Leve sociali e comunicazione

Stando alle rilevazioni di NIQ aggiornate ad aprile 2024, nei primi mesi dell’anno la spesa degli italiani ha rallentato il ritmo e i volumi hanno registrato nuovamente un segno negativo del -1,3%, mentre il trend a valore è pari al +0,4%. Nonostante l’inflazione in rapida discesa e tendente allo zero nell’ultimo bimestre quindi, si denota come alcuni segnali dell’offerta siano già in deflazione, come ad esempio il canale discount e la mdd che a causa dell’effetto prezzi zero, da un lato tutela il potere d’acquisto dei consumatori ma dall’altro registra una diminuzione dei ricavi del comparto (vs 2023). In merito ai canali distributivi, la crisi dei volumi si manifesta in particolare nei negozi di piccola superficie, in controtendenza sono gli specialisti drug con il +6,1% a volume, la forte tenuta dei negozi specializzati è probabilmente indice di una predilezione da parte dei consumatori strettamente legata all’offerta sugli scaffali. Tuttavia, la crisi dei volumi non riguarda tutte le realtà distributive poiché gli italiani stanno scegliendo con giudizio i negozi dove svolgere acquisti.

Stando alle rilevazioni di NIQ aggiornate ad aprile 2024, nei primi mesi dell’anno la spesa degli italiani ha rallentato il ritmo e i volumi hanno registrato nuovamente un segno negativo del -1,3%, mentre il trend a valore è pari al +0,4%. Nonostante l’inflazione in rapida discesa e tendente allo zero nell’ultimo bimestre quindi, si denota come alcuni segnali dell’offerta siano già in deflazione, come ad esempio il canale discount e la mdd che a causa dell’effetto prezzi zero, da un lato tutela il potere d’acquisto dei consumatori ma dall’altro registra una diminuzione dei ricavi del comparto (vs 2023). In merito ai canali distributivi, la crisi dei volumi si manifesta in particolare nei negozi di piccola superficie, in controtendenza sono gli specialisti drug con il +6,1% a volume, la forte tenuta dei negozi specializzati è probabilmente indice di una predilezione da parte dei consumatori strettamente legata all’offerta sugli scaffali. Tuttavia, la crisi dei volumi non riguarda tutte le realtà distributive poiché gli italiani stanno scegliendo con giudizio i negozi dove svolgere acquisti. Secondo le analisi NIQ inoltre, la marca del distributore (+0,8% a confezione) si conferma il segmento più dinamico. La pressione promozionale applicata dalle grandi marche, resta evidente e delinea la difficoltà nonostante le strategie di business applicate. In questo scenario, la vera sfida per la mdd sarà cogliere le opportunità di crescita anche con le linee a più alto valore della stessa categoria (prodotti bio, eco-friendly e healthy), data l’attuale flessione delle vendite. Infatti, da gennaio ad aprile 2024 la mdd di primo prezzo registra un significativo +40,6% a valore e +29,4% a volume. Infine, parallelamente alla crescita delle promozioni, la domanda di prodotti premium non sembra rallentare evidenziando una crescente polarizzazione del carrello della spesa. Dall’osservatorio di NIQ si conferma che nel 2023 la crescita è stata determinata dalla variabile del prezzo. Oggi, invece, per gli operatori del settore intenzionati a crescere è necessario concentrarsi sugli assortimenti non solo in termini di referenze incrementali, ovvero numero di prodotti e variabilità sugli scaffali, ma anche in termini di maggiore efficienza complessiva e rotazione dei singoli beni.

Secondo le analisi NIQ inoltre, la marca del distributore (+0,8% a confezione) si conferma il segmento più dinamico. La pressione promozionale applicata dalle grandi marche, resta evidente e delinea la difficoltà nonostante le strategie di business applicate. In questo scenario, la vera sfida per la mdd sarà cogliere le opportunità di crescita anche con le linee a più alto valore della stessa categoria (prodotti bio, eco-friendly e healthy), data l’attuale flessione delle vendite. Infatti, da gennaio ad aprile 2024 la mdd di primo prezzo registra un significativo +40,6% a valore e +29,4% a volume. Infine, parallelamente alla crescita delle promozioni, la domanda di prodotti premium non sembra rallentare evidenziando una crescente polarizzazione del carrello della spesa. Dall’osservatorio di NIQ si conferma che nel 2023 la crescita è stata determinata dalla variabile del prezzo. Oggi, invece, per gli operatori del settore intenzionati a crescere è necessario concentrarsi sugli assortimenti non solo in termini di referenze incrementali, ovvero numero di prodotti e variabilità sugli scaffali, ma anche in termini di maggiore efficienza complessiva e rotazione dei singoli beni.

High street e urban retail

High street e urban retail Centri commerciali

Centri commerciali

Italia prima al mondo per quota castagne

Italia prima al mondo per quota castagne Volano formaggi e carni

Volano formaggi e carni

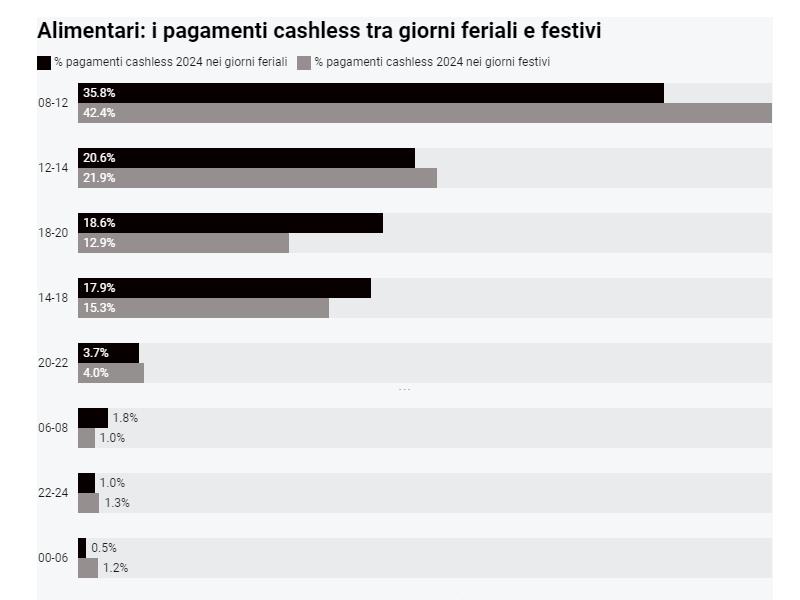

Dove la spesa è più cashless

Dove la spesa è più cashless

“L’industria alimentare italiana può e vuole dare un grande contributo all’agenda di sviluppo del Paese. Oltre a garantire la sicurezza alimentare in Italia, abbiamo una grande opportunità di crescita sui mercati internazionali. Le imprese hanno fondamentali solidi, e sanno come produrre alimenti unici e inimitabili. Ma per continuare la traiettoria di crescita, occorre anche un impegno delle istituzioni, europee e italiane, a livello strutturale. A tal proposito vorremmo una Europa che favorisse il talento imprenditoriale del nostro comparto con iniziative legislative e regolatorie che ne promuovano la competitività a livello internazionale” ha commentato Paolo Mascarino, Presidente di Federalimentare.

“L’industria alimentare italiana può e vuole dare un grande contributo all’agenda di sviluppo del Paese. Oltre a garantire la sicurezza alimentare in Italia, abbiamo una grande opportunità di crescita sui mercati internazionali. Le imprese hanno fondamentali solidi, e sanno come produrre alimenti unici e inimitabili. Ma per continuare la traiettoria di crescita, occorre anche un impegno delle istituzioni, europee e italiane, a livello strutturale. A tal proposito vorremmo una Europa che favorisse il talento imprenditoriale del nostro comparto con iniziative legislative e regolatorie che ne promuovano la competitività a livello internazionale” ha commentato Paolo Mascarino, Presidente di Federalimentare.

I prodotti che hanno cambiato la vita quotidiana

I prodotti che hanno cambiato la vita quotidiana