Il primo trimestre del 2024 si è chiuso con un volume d’investimento ancora contenuto per il commercial real estate italiano, pari a 1,35 miliardi di euro, ma in netto recupero rispetto allo stesso periodo dell’anno precedente (+27%). Questo risultato riflette il consolidamento dei segnali di miglioramento osservati negli ultimi mesi, pur scontando ancora il forte rallentamento di nuove operazioni riscontrato a partire dai primi rialzi dei tassi d’interesse nella seconda metà del 2022. Il progressivo rientro dell’inflazione dell’eurozona verso i livelli target, alimenta la fiducia nei confronti di politiche monetarie future più accomodanti, contribuendo a ridurre il gap tra il mercato e le aspettative di prezzo degli investitori. Nonostante il mercato abbia continuato ad assistere a nuovi assestamenti al ribasso dei prezzi degli immobili, l’outlook sui rendimenti immobiliari alla fine del primo trimestre è prevalentemente stabile, ad eccezione dei mercati caratterizzati da prospettive di un più marcato rallentamento della domanda.

“Il primo trimestre del 2024 ha visto la conferma dell’interesse degli investitori verso opportunità d’investimento di grande valore strategico con prospettive a lungo termine. Emergono concreti segnali di ripresa, grazie a preliminari d’acquisto firmati nel primo trimestre, che dimostrano vivacità nell’attività d’investimento per i prossimi mesi e in attesa di segnali incoraggianti da condizioni di accesso al credito più favorevoli” dichiara Silvia Gandellini, Head of Capital Markets and Head of A&T High Street di CBRE Italy. “Questa ripresa sarà sostenuta anche dalle buone performance dei mercati occupier in tutti i settori di uffici, logistica, residenziale, hotel e retail”.

Nel primo trimestre del 2024 l’asset class office è stata la prima per volume d’investimento, con 480 milioni di euro, segnando un forte recupero rispetto ai risultati dello stesso periodo dell’anno precedente. Questo risultato è stato ottenuto grazie a operazioni collocate quasi esclusivamente nei distretti direzionali di Roma e Milano, confermando così un atteggiamento selettivo degli investitori nei confronti della scelta delle location. Anche il mercato occupier uffici continua a registrare buoni risultati (91.500 mq di take-up a Milano, 36.500 mq di take-up a Roma), seppure in rallentamento rispetto allo scorso anno. Le aspettative di prezzo degli investitori tengono nei mercati centrali delle città, mentre nelle location più periferiche sono attesi nuovi repricing, in particolare per operazioni value-add.

Il mercato hotels è stato la seconda destinazione principale degli investimenti del primo trimestre del 2024, per un totale di 330 milioni di euro, grazie a operazioni in prestigiose destinazioni di villeggiatura e città d’arte. La fiducia di investitori e operatori nel settore rimane molto alta e si prevede una progressiva normalizzazione delle performance dell’industria alberghiera nei prossimi mesi rispetto alle crescite straordinarie dei prezzi per camera osservati negli ultimi anni. Il mercato degli investimenti continuare a registrare un’attività d’investimento vivace che fa prevedere ottimi risultati nella seconda metà dell’anno, con possibili segnali di compressione dei rendimenti per nuove operazioni su trophy asset. Il settore industrial & logistics nel primo trimestre del 2023 ha registrato investimenti per 290 milioni di euro, grazie a operazioni portate avanti da net-lease buyer alla ricerca di portafogli in sale & lease-back e investitori value-add in cerca di opportunità d’investimento di dimensioni contenute in grado di offrire elevati ritorni. Il mercato occupier continua a registrare buoni risultati in termini di assorbimento di nuovi spazi (605.000 mq di take-up), mentre si prevede un leggero rallentamento nella crescita dei canoni di locazione, ma in linea con la media storica, dopo due anni eccezionalmente dinamici. Il rallentamento dello sviluppo immobiliare dei mesi passati e la saturazione dei mercati primari, hanno portato a una riduzione della disponibilità di spazi per la logistica di grado A facendo sì che alcuni occupier intraprendessero direttamente un’attività di sviluppo nei mercati ancora poco esplorati dagli investitori.

I volumi d’investimento nel mercato living continuano a essere frenati dalla mancanza di prodotto stabilizzato. In questo momento si osservano soprattutto acquisizioni di complessi di uffici da convertire in residenziale e accordi per vendita di cosa futura di studentati situati nelle principali città universitarie italiane. Nonostante il persistere di condizioni di accesso ai mutui più restrittive continuino a incidere negativamente sui volumi di compravendita delle abitazioni, i prezzi di vendita per il prodotto nuovo continuano a crescere, anche se con incrementi progressivamente più contenuti. L’attività di sviluppo guida gli investitori a lungo termine a competere per l’acquisto di terreni per progetti mixed use di rigenerazione urbana, come l’aggiudicazione recente dell’area “Scalo Farini” per oltre 489,5 milioni di euro.

Nel primo trimestre del 2024 i volumi d’investimento del segmento alternative sono rimasti contenuti, complice una fase di assestamento nel settore delle residenze socio-assistenziali (RSA), la componente tradizionalmente più significativa degli investimenti healthcare. L’interesse degli investitori rimane alto grazie ai fondamentali del settore, ma l’aumento dei costi operativi delle strutture sanitarie e un recupero dei tassi di occupancy ancora parziale rispetto ai risultati pre-covid hanno richiesto, spesso, rinegoziazioni dei canoni di locazione, provocando un posticipo dell’immissione di nuovo prodotto sul mercato. Si registrano volumi d’investimento contenuti anche per infrastrutture e data center. Per le prime, nel corso dell’anno sono previste nuove operazioni di piattaforma di grande dimensione, mentre il mercato dei secondi continua a essere caratterizzato da operazioni di acquisizione di terreni da parte di operatori, da destinare allo sviluppo dei propri centri.

Il mercato retail invece segna volumi d’investimento molto limitati, caratterizzati soprattutto da operazioni value-add / opportunistiche di piccole dimensioni. Il prodotto out-of-town comincia ad innescare un certo interesse, soprattutto legato ad operazioni con strutture di preferred equity o operazioni di sale & lease-back. Si prevede anche che nei prossimi mesi l’attività d’investimento possa aumentare nel corso del secondo semestre grazie al capitale opportunistico. Rimane contenuto il dinamismo del segmento high street a causa della mancanza d’incontro tra domanda e offerta, tuttavia nei prossimi mesi si perfezionerà l’operazione d’investimento di Via Monte Napoleone 8 a Milano, che ha suscitato grandissimo interesse tra gli investitori sia per la dimensione dell’investimento sia per il prezzo in termini di capital value. Nei mercati regionali i volumi d’investimento continuano a essere guidati dai fondamentali dalle specifiche vocazioni dei territori, come nel caso del settore alberghiero a Firenze, della logistica in Veneto o delle residenze per studenti a Bologna, anche se si osserva un crescente interesse verso gli immobili a uso ufficio dei principali capoluoghi, dove un’offerta limitata di prodotto di qualità intensifica la pressione della domanda di spazi da parte degli occupier.

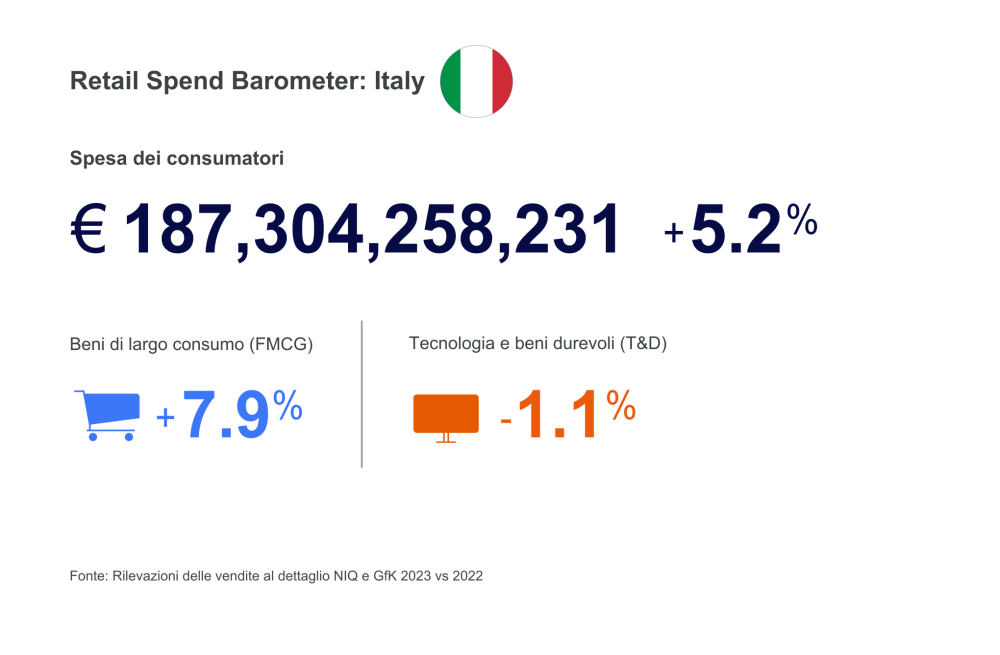

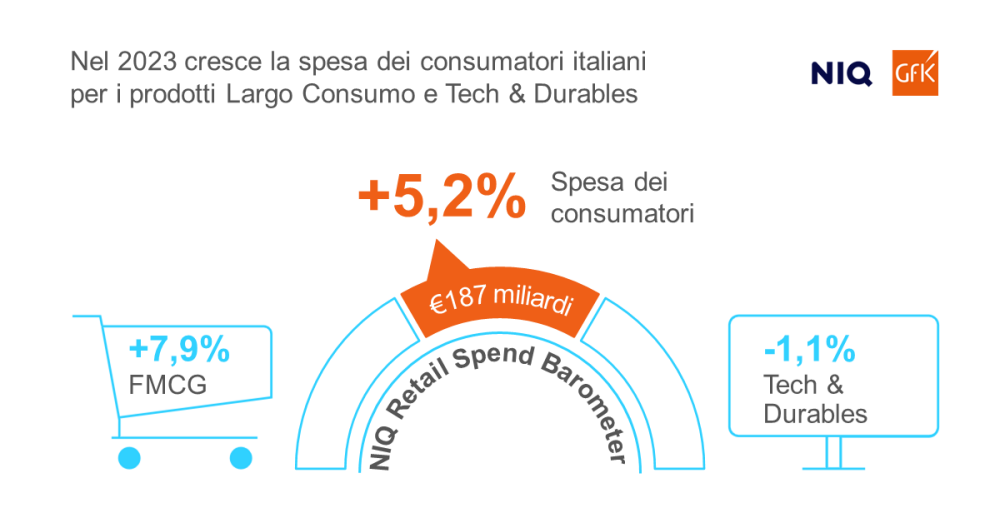

“Con un aumento del valore dei brand dell’11%, la classifica mostra come le marche possano creare valore aggiuntivo comprendendo i need dei consumatori e rispondendo ai loro bisogni. Inoltre, i brand più forti sono quelli che perdono meno valore in periodi di crisi e crescono maggiormente quando le condizioni migliorano” afferma Federico Capeci, Managing Director, C&S Europe HiPo Markets, Insights Division at Kantar, aggiungendo come i brand possano creare valore e guidare una crescita sostenibile rafforzando le connessioni emotive con i consumatori.

“Con un aumento del valore dei brand dell’11%, la classifica mostra come le marche possano creare valore aggiuntivo comprendendo i need dei consumatori e rispondendo ai loro bisogni. Inoltre, i brand più forti sono quelli che perdono meno valore in periodi di crisi e crescono maggiormente quando le condizioni migliorano” afferma Federico Capeci, Managing Director, C&S Europe HiPo Markets, Insights Division at Kantar, aggiungendo come i brand possano creare valore e guidare una crescita sostenibile rafforzando le connessioni emotive con i consumatori.

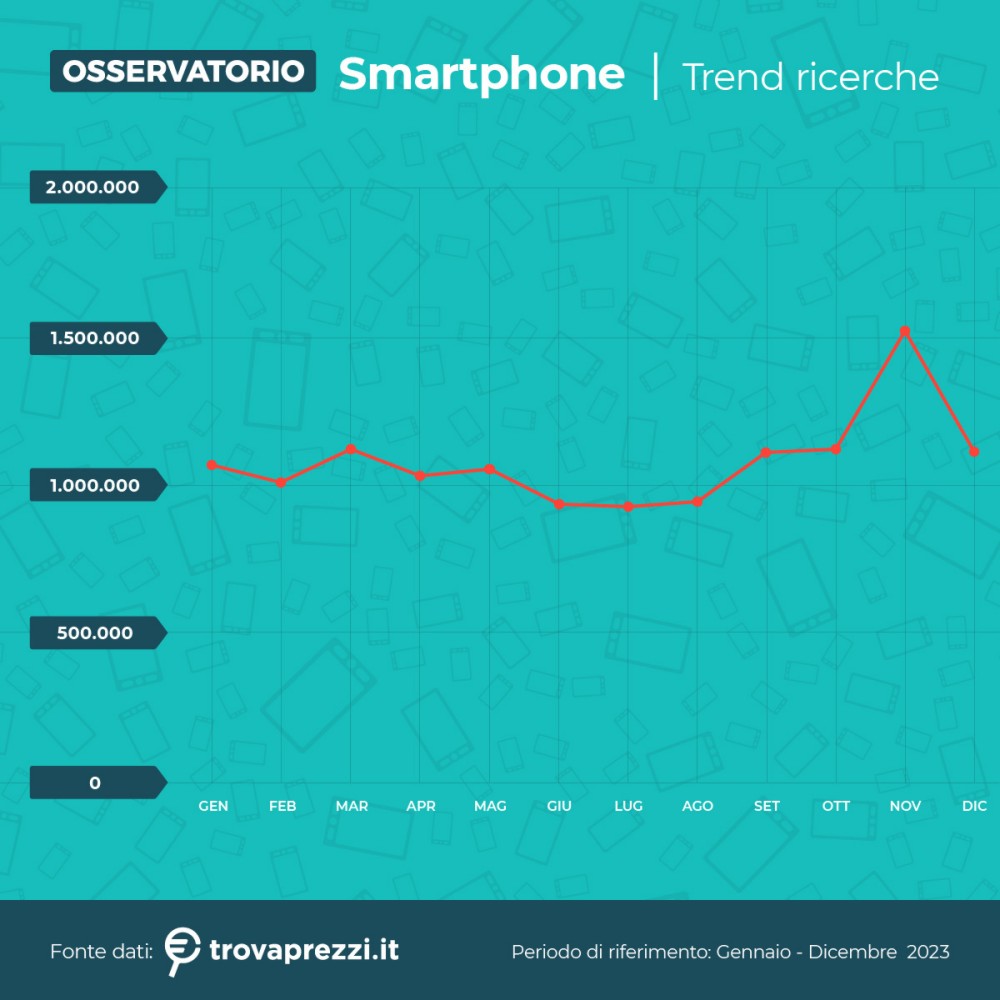

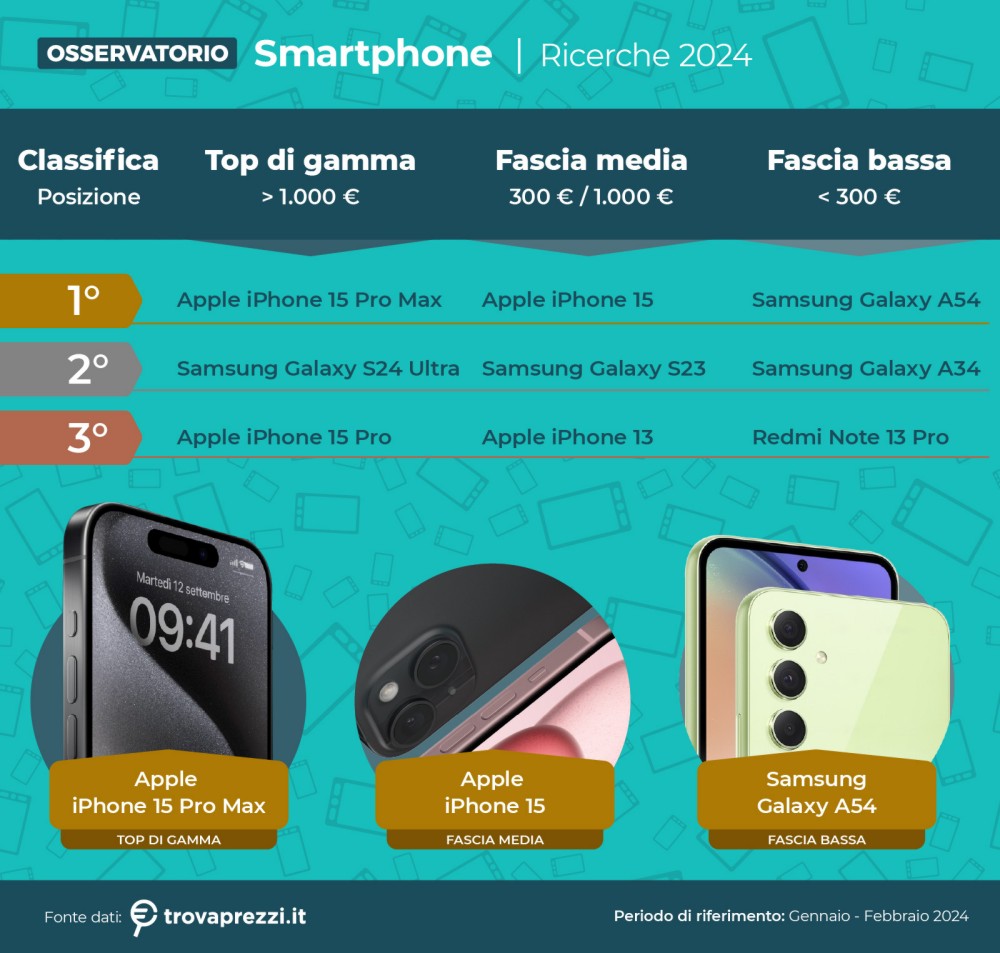

Tra gli smartphone di fascia media (300 – 1.000 euro) il podio è costituito da iPhone 15 (al primo posto), Samsung Galaxy S23 e iPhone 13. Il profilo di consumatore interessato a questo genere di smartphone è molto simile quello relativo ai top di gamma, anche se in questo caso cresce il numero di donne interessate (35%). Infine, analizzando gli smartphone di fascia bassa (sotto i 300 euro), troviamo il Samsung Galaxy A54, seguito dal Samsung Galaxy A34 e dallo Xiaomi Redmi Note 13 Pro (per la prima volta sul podio, un brand differente da Samsung e Apple). Analizzando il consumatore tipo si evince come i giovanissimi, nonostante il minore potere d’acquisto, siano molto più interessati ai top di gamma: è solo il 14% degli utenti tra i 18 e i 24 anni a interessarsi a questa fascia di smartphone. Al contrario, questa categoria è la più ambita tra le fasce di età intermedia, ovvero i 35-44enni (23%) e i 45-54enni (21%). Per quanto riguarda i territori più attivi nella ricerca online, un maggior interesse per la tecnologia si riscontra in generale al Nord rispetto al resto della penisola. Tuttavia Sardegna, Campania e Puglia fanno eccezione a questa tendenza, indicando la presenza di significativi interessi verso gli smartphone anche nel Sud e Isole.

Tra gli smartphone di fascia media (300 – 1.000 euro) il podio è costituito da iPhone 15 (al primo posto), Samsung Galaxy S23 e iPhone 13. Il profilo di consumatore interessato a questo genere di smartphone è molto simile quello relativo ai top di gamma, anche se in questo caso cresce il numero di donne interessate (35%). Infine, analizzando gli smartphone di fascia bassa (sotto i 300 euro), troviamo il Samsung Galaxy A54, seguito dal Samsung Galaxy A34 e dallo Xiaomi Redmi Note 13 Pro (per la prima volta sul podio, un brand differente da Samsung e Apple). Analizzando il consumatore tipo si evince come i giovanissimi, nonostante il minore potere d’acquisto, siano molto più interessati ai top di gamma: è solo il 14% degli utenti tra i 18 e i 24 anni a interessarsi a questa fascia di smartphone. Al contrario, questa categoria è la più ambita tra le fasce di età intermedia, ovvero i 35-44enni (23%) e i 45-54enni (21%). Per quanto riguarda i territori più attivi nella ricerca online, un maggior interesse per la tecnologia si riscontra in generale al Nord rispetto al resto della penisola. Tuttavia Sardegna, Campania e Puglia fanno eccezione a questa tendenza, indicando la presenza di significativi interessi verso gli smartphone anche nel Sud e Isole. La ricerca del prezzo migliore

La ricerca del prezzo migliore Fotocamere performanti e smarthphone pieghevoli

Fotocamere performanti e smarthphone pieghevoli

Promozioni e festività, vino rosso, carne e uova di gallina

Promozioni e festività, vino rosso, carne e uova di gallina Concorrenti e promozioni: uova di Pasqua

Concorrenti e promozioni: uova di Pasqua Controllo incrociato delle giacenze, ottimizzazione dell’inventario: l’AI contro le rotture di stock, eccesso di scorte e sprechi

Controllo incrociato delle giacenze, ottimizzazione dell’inventario: l’AI contro le rotture di stock, eccesso di scorte e sprechi