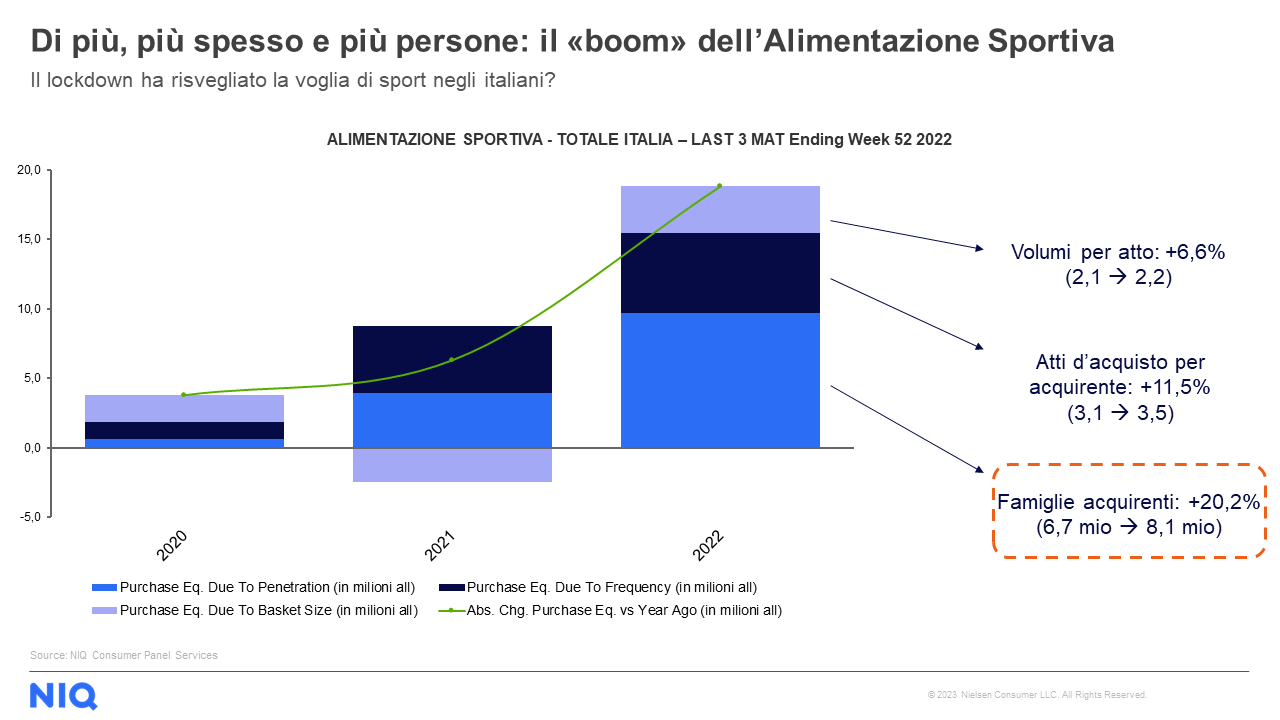

Dopo il difficile periodo pandemico, gli italiani hanno riscoperto il valore e il piacere dello stare bene, sia fisicamente che mentalmente. Ad acclararlo sono i dati raccolti da NielsenIQ nella cornice di Cibus Connecting Italy, il Salone internazionale dell’alimentazione che si è svolto a Parma il 29 e 30 marzo scorsi: tra le tendenze registrate vi è quella dell’alimentazione sportiva, passata da 6,7 milioni di acquirenti nel 2021 agli 8,1 milioni (+20,2%), un valore che corrisponde al 31,6% dei consumatori.

La tendenza appare ormai consolidata e probabilmente sarebbe più corretto parlare di abitudine di consumo e non più di trend visto che questo tipo di consumo riguarda le famiglie e non più i singoli individui.

Parallelamente anche i claim del benessere presentano trend interessanti come rimarca Marco Pellicci, SMB & Global Snasphot Solution Leader di NielsenIQ, che pone l’accento sulla crescita del senza zuccheri aggiunti (+19% a valore, +14.9% a volume), dell’high protein (+9,3% a valore, +4,3% a volume) e del low calories (+6,8% a valore, +3,7% a volume). «In un mondo che cambia, in cui i consumatori stanno modificando i propri bisogni e comportamenti d’acquisto, risulta sempre più importante sapersi differenziare, rispondendo ai nuovi trend di consumo. Risulta quindi necessario elaborare strategie rivolte a queste particolari categorie di prodotto, dall’identificazione del perimetro (i cui confini sono ancora vaghi), alla creazione dello scaffale, alla definizione dei prezzi e degli assortimenti».

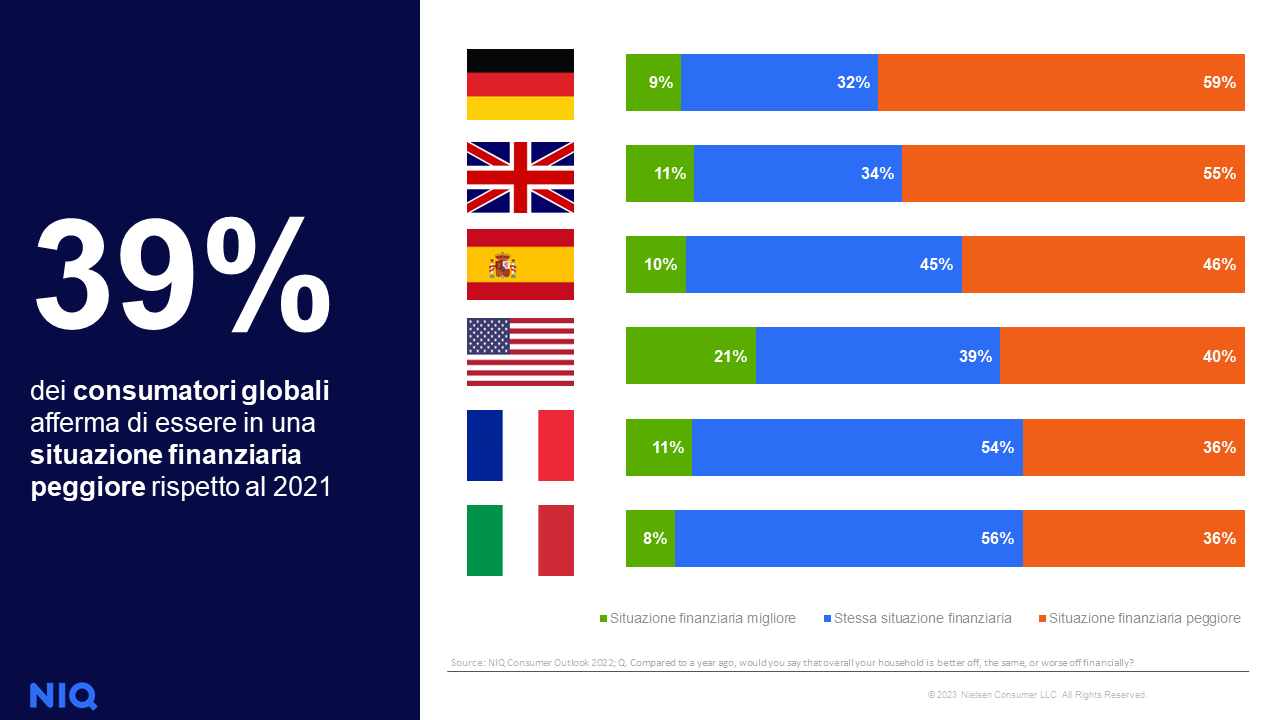

Se da un lato si assiste a un interesse crescente per certe tipologie merceologiche, dall’altro però la situazione economica mette i consumatori di fronte a continue sfide. Il 62% dei consumatori a livello globale e il 70% di quelli italiani si sente già in una situazione di recessione e il 38% (43% in Italia) ritiene di avere disponibilità economiche solo per acquistare lo stretto necessario. Di conseguenza il primo rimedio, quasi istintivo, per la situazione attuale è la riduzione dei volumi acquistati, che in Italia hanno registrato un calo del 6% nelle prime 4 settimane del 2023 (vs 2022).

È una tendenza che si osserva in molti Paesi e che riguarda tutte le principali categorie del largo consumo, anche se la crisi non impatta nello stesso modo su tutte. Pur in una situazione così complessa alcune categorie di prodotto hanno registrato performance migliori nel 2022 rispetto al 2021. In Italia per esempio è cresciuto – in termini di volumi venduti – tutto il mondo dell’alimentazione sportiva (+46,9%), con energy drink (+25,3%) e integratori (+9,5%), ma anche l’universo delle caramelle (+8,8%), dei gelati (+6,2%) e delle merendine (3,9%) cioè in generale tutto ciò che può gratificare il consumatore. Si tratta infatti di prodotti che aiutano le persone a compensare una situazione stressante e che contribuiscono ad alimentare il benessere fisico e mentale, al primo posto tra le priorità per il 2023.

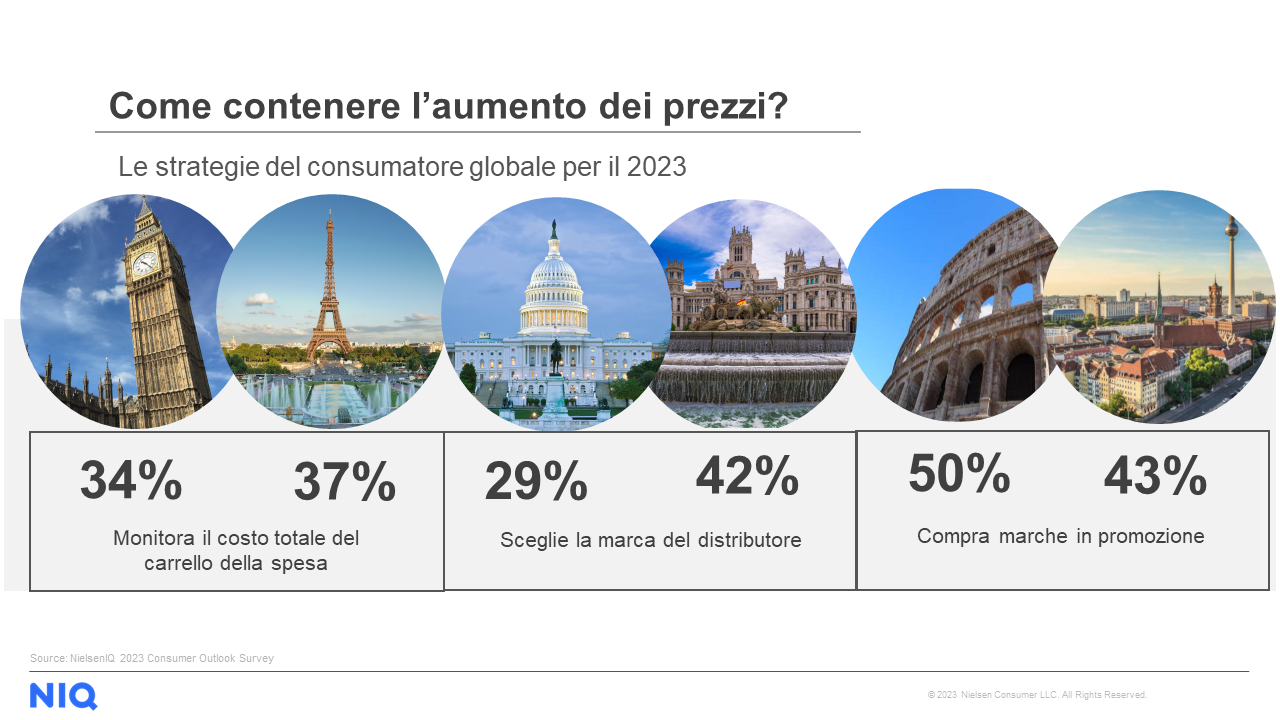

«La ricerca di gratificazioni avviene comunque attraverso strategie prudenziali» spiega Matteo Bonù, Global Client Business Partner di NielsenIQ. «Monitorando il costo totale del carrello della spesa (34% nel Regno Unito e 37% in Francia), scegliendo principalmente prodotti a marchio del distributore (29% negli USA e 42% in Spagna) o acquistando marche in promozione (50% in Italia e 43% in Germania). Si tratta di azioni non necessariamente legate alla ricerca di beni di primo prezzo quanto piuttosto al miglior rapporto qualità-prezzo possibile, per poter mantenere inalterato il proprio livello di gratifica ma contenendo la spesa».

{kind=link}