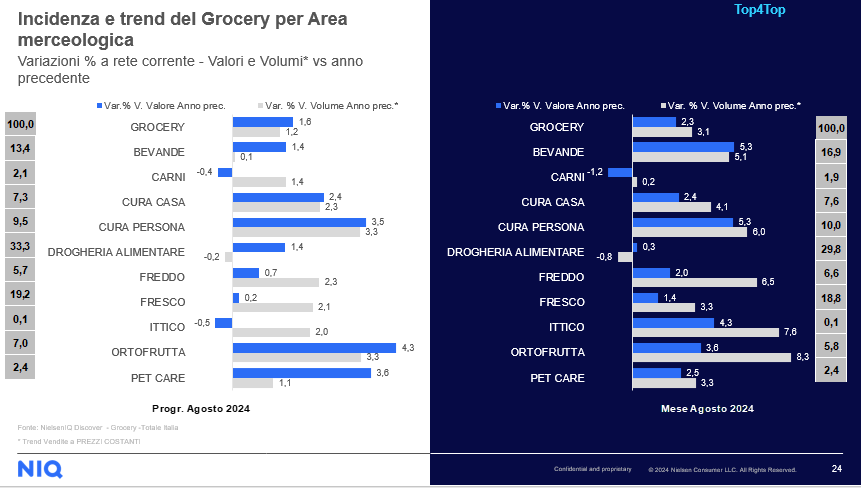

Fatturato a 10,4 miliardi di euro, inflazione al -0,2%, +2,3% a valore e +3,1% a volume nel comparto grocery: questi i principali dati relativi ad agosto 2024 emersi dalla consueta analisi mensile “Lo stato del Largo Consumo in Italia” con cui NIQ analizza l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane, delineando il panorama della grande distribuzione organizzata nel nostro Paese.

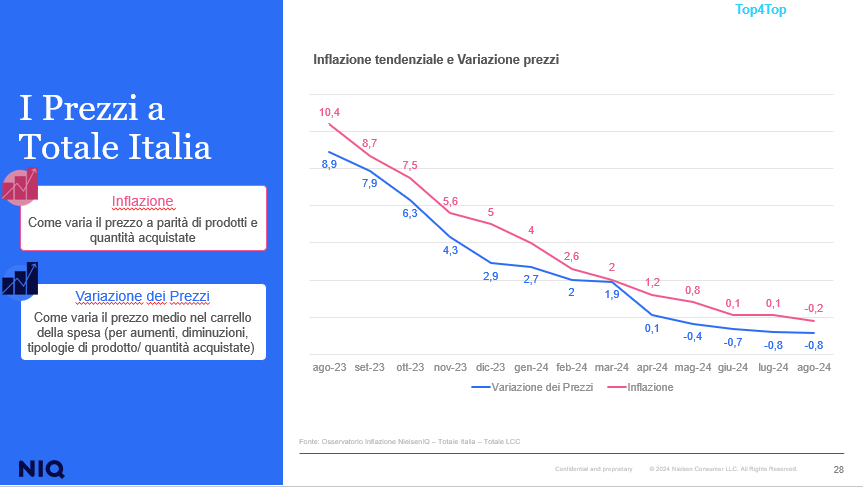

L’analisi di NIQ evidenzia un andamento positivo per la maggioranza dei canali distributivi: In testa si trovano gli specialisti drug (+11,9%), seguiti da supermercati (+4,1%), discount (+1,8%) e superstore (+0,8%). Tuttavia, si sottolinea una diminuzione dell’andamento del fatturato nei canali iper>4500 (-2,5%) e liberi servizi (-0,3%). L’indice di inflazione nel largo consumo confezionato si attesta al -0,2% a Totale Italia Omnichannel (vs agosto 2023) e grazie alla variazione del mix del carrello della spesa, messa in atto dai consumatori, la variazione reale dei prezzi è pari al -0,8%. Anche le vendite in promozione presentano un trend in crescita, con un’incidenza promozionale del 22,8% per il mese di agosto 2024 a totale Italia (+1 pp. rispetto allo stesso mese del 2023). Per quanto riguarda i prodotti a marchio del distributore, ad agosto la quota di MDD registra il 22,6% del LCC nel perimetro iper, super e liberi servizi, mentre a Totale Italia Omnichannel si attesta al 31,6% (Discount inclusi).

Cosa mettono gli italiani nel carrello della spesa

Considerando il rapporto tra valori e volumi a totale Italia Omnichannel, nel comparto grocery, ad agosto l’indagine di NIQ evidenzia un trend in crescita a valore del +2,3% (vs 2023), e una risalita dei volumi pari al +3,1%. Tra le aree merceologiche che ad agosto hanno registrato un importante incremento rispetto all’anno precedente, si evidenziano i prodotti bevande e cura della persona, entrambi con un aumento a valore del +5,3% e una crescita a volume rispettivamente del +5,1% e del +6%, seguiti dall’ittico, con un valore del +4,3% e una quota a volume del +7,6%. In generale, tutte le categorie hanno visto una crescita sia per le variazioni a valore sia per quelle a volume. In controtendenza invece le carni, che registrano un calo del -1,2% a valore e un lieve aumento del +0,2% a volume.

Tra i volumi dei canali distributivi a totale grocery spicca il risultato degli specialisti drug con il +9,8% rispetto ad agosto 2023 (+9,6% a valore) seguiti da supermercati con il +4,2% a volume (+3,6% a valore) e dai discount, con il +3,6% a volume (+1,2% a valore). Diversamente, gli iper>4500 perdono il -2,2% a volume ed il -2,3% a valore.

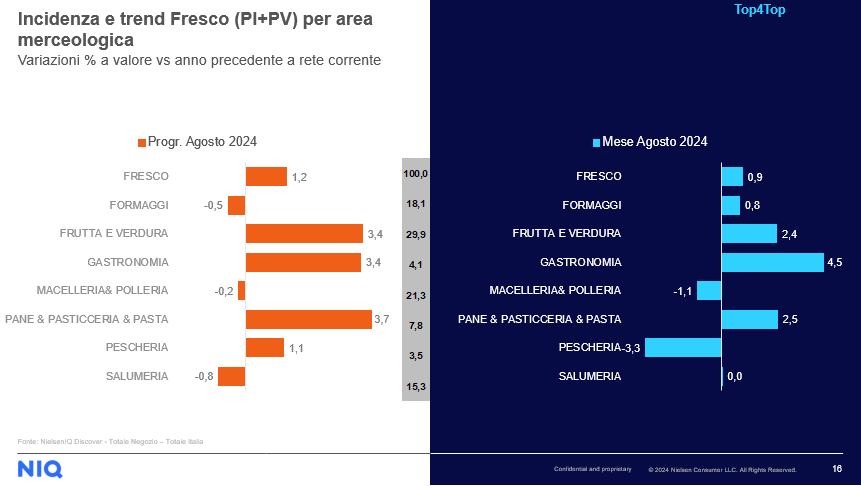

La fascia del fresco (peso fisso + peso variabile) cresce nei supermercati a +2,7% e nei discount a +1% ma cala in tutti gli altri canali distributivi, con un picco per gli iper>4500 a -3,2%. Tra le tre categorie merceologiche più dinamiche per valore all’interno del comparto si trovano gastronomia, al +4,5%, e pane & pasticceria & pasta, con il +2,5%, seguite subito dopo da frutta e verdura (+2,4%). Pescheria e macelleria & polleria si attestano invece come le categorie con i trend più bassi, rispettivamente al -3,3% e al -1,1%.

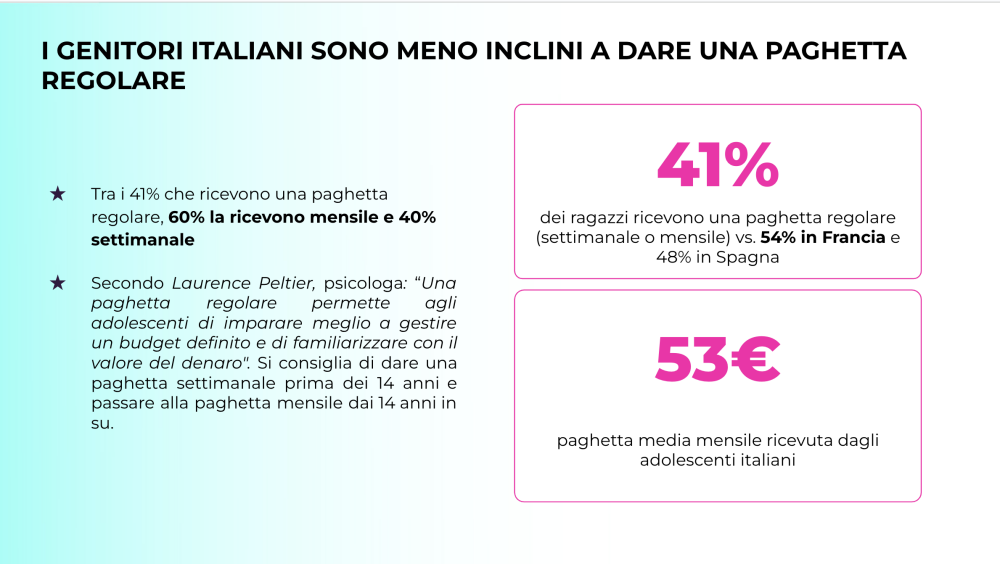

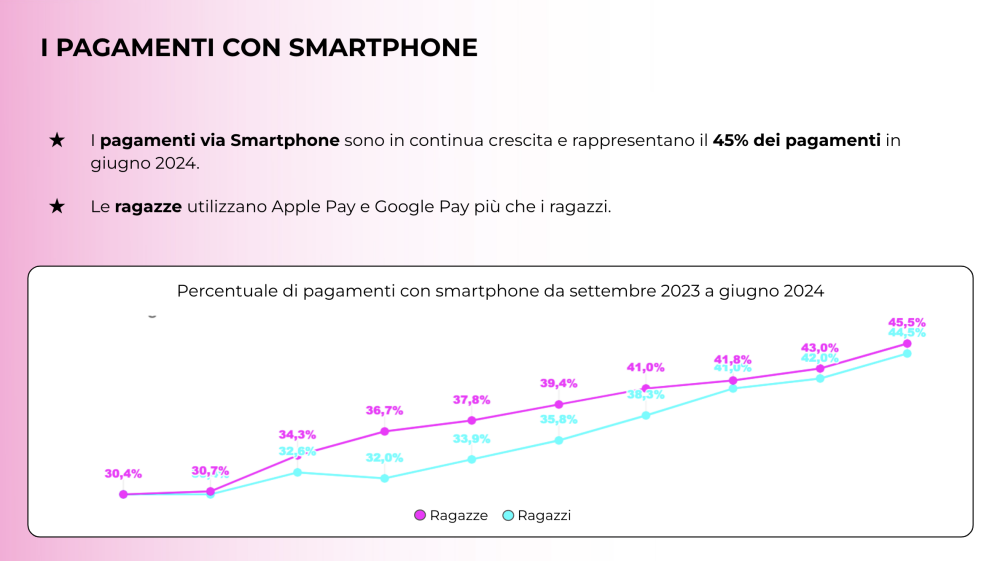

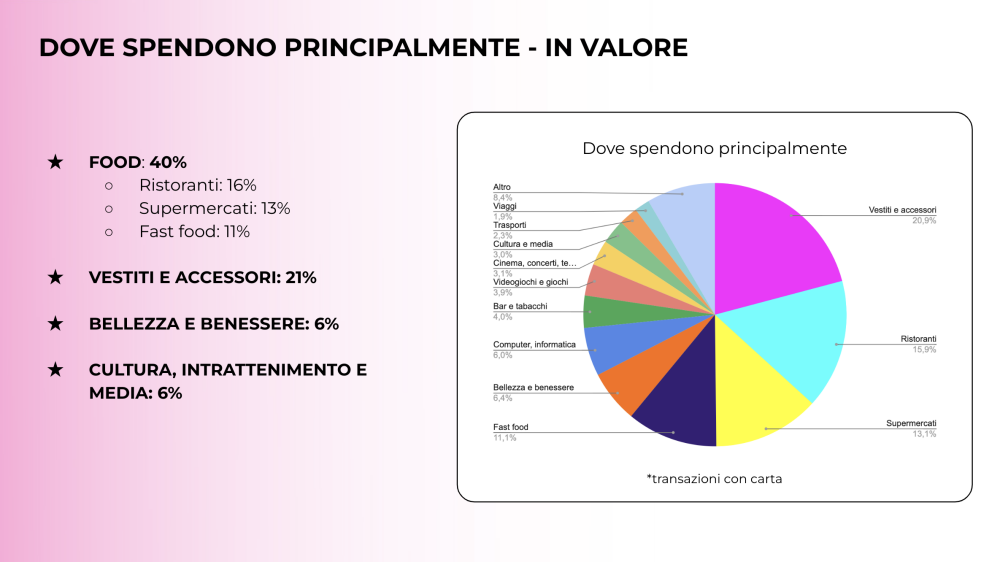

Complessivamente le “paghette” vengono spese (dati in valore) principalmente in cibo (40%), di cui il 16% nei ristoranti, il 13% nei supermercati/alimentari e l’11% nei fast food. Seguono poi gli acquisti per vestiti & accessori (21%) e quelli in bellezza e benessere (6%), appaiati con cultura, intrattenimento e media appaiati (tra cui i libri, con una percentuale di poco sotto il 3%). Le transazioni avvengono sia con la carta (il cui uso è in crescita) sia e soprattutto attraverso gli smartphone, che a giugno hanno visto transitare il 45% dei pagamenti totali, con le ragazze che utilizzano Apple Pay e Google Pay più frequentemente dei ragazzi. Gli adolescenti italiani fanno in media 4 pagamenti con la carta al mese (versus 7 degli adolescenti francesi) con un importo medio della transazione pari a 12,25€. Nel dettaglio circa 2 transazioni in fascia 10-12 anni, 4 transazioni in fascia 12-14 anni, 5 transazioni in fascia 14-16 anni e 5,5 transazioni in fascia 16-18 anni. Da rilevare che il 30% degli acquisti dei ragazzi – più orientati al mondo del gaming, sono realizzati online, mentre per le ragazze solo il 18%. Sul fronte dei risparmi, solo l’11% dei ragazzi riesce a risparmiare, per un “tesoretto” medio di 96€ raccolto durante i mesi di scuola da settembre 2023 e giugno 2024. In Italia i ragazzi risparmiano in media più delle ragazze: 108€ contro 85€.

Complessivamente le “paghette” vengono spese (dati in valore) principalmente in cibo (40%), di cui il 16% nei ristoranti, il 13% nei supermercati/alimentari e l’11% nei fast food. Seguono poi gli acquisti per vestiti & accessori (21%) e quelli in bellezza e benessere (6%), appaiati con cultura, intrattenimento e media appaiati (tra cui i libri, con una percentuale di poco sotto il 3%). Le transazioni avvengono sia con la carta (il cui uso è in crescita) sia e soprattutto attraverso gli smartphone, che a giugno hanno visto transitare il 45% dei pagamenti totali, con le ragazze che utilizzano Apple Pay e Google Pay più frequentemente dei ragazzi. Gli adolescenti italiani fanno in media 4 pagamenti con la carta al mese (versus 7 degli adolescenti francesi) con un importo medio della transazione pari a 12,25€. Nel dettaglio circa 2 transazioni in fascia 10-12 anni, 4 transazioni in fascia 12-14 anni, 5 transazioni in fascia 14-16 anni e 5,5 transazioni in fascia 16-18 anni. Da rilevare che il 30% degli acquisti dei ragazzi – più orientati al mondo del gaming, sono realizzati online, mentre per le ragazze solo il 18%. Sul fronte dei risparmi, solo l’11% dei ragazzi riesce a risparmiare, per un “tesoretto” medio di 96€ raccolto durante i mesi di scuola da settembre 2023 e giugno 2024. In Italia i ragazzi risparmiano in media più delle ragazze: 108€ contro 85€.

“Questi dati dimostrano che le difficoltà economiche, l’aumento dei prezzi e un carrello più leggero della spesa non hanno spostato le abitudini di chi crede e sceglie bio. Anche la nostra azienda ha visto nel primo semestre 2024 dei segnali incoraggianti e lavoriamo per consolidare questo trend, anche grazie all’inserimento della nostra nuova linea di pasta semintegrale nel segmento della pasta “better for you dove il biologico sta diventando sempre più rilevante” Continua Zuanetti.

“Questi dati dimostrano che le difficoltà economiche, l’aumento dei prezzi e un carrello più leggero della spesa non hanno spostato le abitudini di chi crede e sceglie bio. Anche la nostra azienda ha visto nel primo semestre 2024 dei segnali incoraggianti e lavoriamo per consolidare questo trend, anche grazie all’inserimento della nostra nuova linea di pasta semintegrale nel segmento della pasta “better for you dove il biologico sta diventando sempre più rilevante” Continua Zuanetti.

Proprio questi presupposti hanno spinto l’azienda nel 2020 a investire nel segmento agricolo con il progetto Bosco Monini, un milione di nuovi olivi ad alta intensità piantumati entro il 2030 tra Umbria e Toscana e coltivati a regime biologico e con tecniche moderne e sostenibili. In appena quattro anni, come si evince dal Bilancio di sostenibilità, curato da The European House – Ambrosetti sulla base dei più importanti standard di rendicontazione internazionale, sono stati già piantati oltre 700 mila olivi, di cui a ottobre si raccoglieranno i primi frutti.

Proprio questi presupposti hanno spinto l’azienda nel 2020 a investire nel segmento agricolo con il progetto Bosco Monini, un milione di nuovi olivi ad alta intensità piantumati entro il 2030 tra Umbria e Toscana e coltivati a regime biologico e con tecniche moderne e sostenibili. In appena quattro anni, come si evince dal Bilancio di sostenibilità, curato da The European House – Ambrosetti sulla base dei più importanti standard di rendicontazione internazionale, sono stati già piantati oltre 700 mila olivi, di cui a ottobre si raccoglieranno i primi frutti.

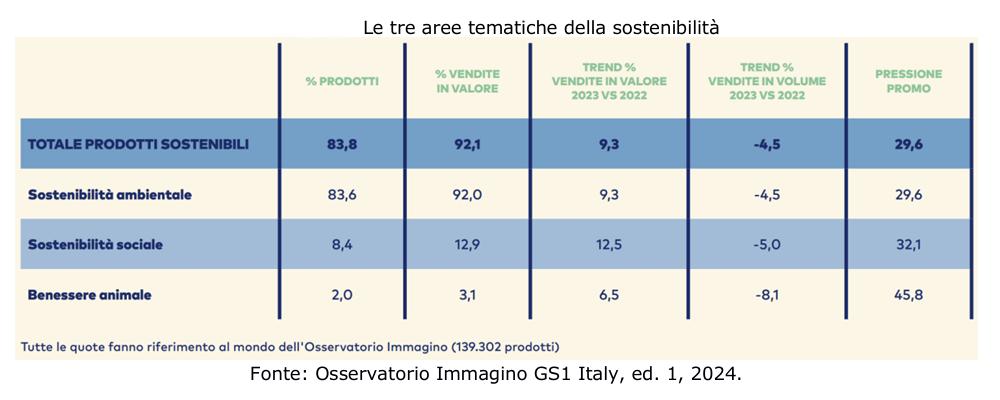

Ma quali sono le singole caratteristiche ambientali più riportate sulle etichette dei prodotti di largo consumo nella Gdo? La più diffusa è la riciclabilità del packaging, presente sul 54,5% dei prodotti monitorati dall’Osservatorio Immagino e con vendite in aumento di +13,3% a valore e in calo di -1,9% a volume su base annua. Segue l’indicazione della formulazione sostenibile degli ingredienti, rilevata sul 21,5% delle referenze e con un trend di vendita annuo di +8,2% a valore e di -4,6% a volume. A livello di performance annua, rispetto alla media, si sono fatti notare i claim riciclato (+15,7 a valore e -1,3% a volume), le informazioni sulla biodegradabilità (+33,4 a valore e -1,7% a volume) e quelle sulla plastica ridotta (+13,8 a valore e -1,4% a volume). La seconda dimensione analizzata dall’Osservatorio Immagino è quella della sostenibilità sociale, richiamata sulle confezioni di 11.650 prodotti (8,4% del totale) che hanno sviluppato 6,1 miliardi di euro di fatturato. Le aree merceologiche più impegnate su questo fronte sono freddo e cura persona (rispettivamente 11,5% e 10,0% dei prodotti). Tra i produttori spiccano i follower (21-200) e i top 20 (rispettivamente 11,0% e 10,4%). Infine, l’impegno per il benessere animale accomuna 2.803 prodotti (2,0%) con 1,4 miliardi di euro di sell-out, diffusi soprattutto nel reparto gelati e surgelati (4,9% dei prodotti) e tra le referenze realizzate dai produttori follower (3,1%).

Ma quali sono le singole caratteristiche ambientali più riportate sulle etichette dei prodotti di largo consumo nella Gdo? La più diffusa è la riciclabilità del packaging, presente sul 54,5% dei prodotti monitorati dall’Osservatorio Immagino e con vendite in aumento di +13,3% a valore e in calo di -1,9% a volume su base annua. Segue l’indicazione della formulazione sostenibile degli ingredienti, rilevata sul 21,5% delle referenze e con un trend di vendita annuo di +8,2% a valore e di -4,6% a volume. A livello di performance annua, rispetto alla media, si sono fatti notare i claim riciclato (+15,7 a valore e -1,3% a volume), le informazioni sulla biodegradabilità (+33,4 a valore e -1,7% a volume) e quelle sulla plastica ridotta (+13,8 a valore e -1,4% a volume). La seconda dimensione analizzata dall’Osservatorio Immagino è quella della sostenibilità sociale, richiamata sulle confezioni di 11.650 prodotti (8,4% del totale) che hanno sviluppato 6,1 miliardi di euro di fatturato. Le aree merceologiche più impegnate su questo fronte sono freddo e cura persona (rispettivamente 11,5% e 10,0% dei prodotti). Tra i produttori spiccano i follower (21-200) e i top 20 (rispettivamente 11,0% e 10,4%). Infine, l’impegno per il benessere animale accomuna 2.803 prodotti (2,0%) con 1,4 miliardi di euro di sell-out, diffusi soprattutto nel reparto gelati e surgelati (4,9% dei prodotti) e tra le referenze realizzate dai produttori follower (3,1%).

“L’acquisizione di Dti ci permette di aggiungere alla nostra offerta una gamma di servizi totalmente sinergici e complementari a quelli già presenti nel nostro portfolio – dichiara Roberto Zecchi, Presidente e Ceo di Ceme –. Grazie al supporto strategico e finanziario di Investindustrial abbiamo intrapreso un percorso di crescita per linee interne ed esterne che ci ha portato a rafforzare e consolidare la nostra leadership nei segmenti e nei mercati in cui operiamo”.

“L’acquisizione di Dti ci permette di aggiungere alla nostra offerta una gamma di servizi totalmente sinergici e complementari a quelli già presenti nel nostro portfolio – dichiara Roberto Zecchi, Presidente e Ceo di Ceme –. Grazie al supporto strategico e finanziario di Investindustrial abbiamo intrapreso un percorso di crescita per linee interne ed esterne che ci ha portato a rafforzare e consolidare la nostra leadership nei segmenti e nei mercati in cui operiamo”.