Arriva in autunno Bancomat Pay, un nuovo servizio di pagamento digitale nato grazie a un’intesa tra Bancomat e SIA, che integrerà il servizio Jiffy consentendo ai titolari di carte PagoBANCOMAT di pagare in negozio e con l’e-commerce, inviare e ricevere denaro in tempo reale dallo smartphone in totale sicurezza utilizzando semplicemente il proprio numero di cellulare.

La partnership permetteràdi rendere disponibili nuovi servizi di pagamento ai titolari di carte PagoBANCOMAT, sulla base delle soluzioni tecnologiche giàrealizzate da SIA, in particolare per trasferire somme di denaro tra privati (P2P), acquistare beni e servizi sia online sia presso i punti vendita degli esercenti convenzionati PagoBANCOMAT (P2B) ed effettuare pagamenti a favore della Pubblica Amministrazione Centrale e Locale (P2G) attraverso la piattaforma PagoPA.

Al lancio BANCOMAT Pay – previsto per il prossimo autunno – potrà giàessere utilizzato da circa 5 milioni di utenti registrati a Jiffy, presso piùdi 2.000 esercizi commerciali, principalmente della Gdo, e su PagoPA per i pagamenti verso la Pubblica Amministrazione italiana. Puntando sulla forza del brand, sinonimo di sicurezza e semplicità, e sulla sua diffusione, con circa 37 milioni di titolari di carte PagoBANCOMAT e oltre 440 banche che utilizzano i suoi servizi, BANCOMAT S.p.A. intende sviluppare le potenzialità del nuovo servizio di pagamento digitale ben oltre l’attuale penetrazione di mercato.

BANCOMAT Pay potràessere utilizzato da tutti i titolari di carte PagoBANCOMAT delle Banche aderenti al servizio, attraverso la app della propria Banca oppure, ove non previsto dalla propria Banca, con l’app BANCOMAT Pay. In pochi secondi e con il proprio smartphone, sarà possibile effettuare trasferimenti di denaro e pagamenti senza necessità di avere con sé la carta fisica o digitarne il relativo PIN.

“In trent’anni di attivitàabbiamo consolidato il bene piùprezioso, la fiducia del mercato e delle persone. Da oggi vogliamo unire a questo patrimonio tutto il potenziale dell’innovazione tecnologica, rendendo le transazioni di denaro sempre piùsemplici e immediate. Con BANCOMAT Pay intendiamo fare il primo passo per entrare nel mondo dei servizi di pagamento del futuro dove ad essere smaterializzato non saràsolo il contante ma anche la carta stessa. Insieme alle Banche vogliamo essere facilitatori e fautori del cambiamento e dell’innovazione per il Paese” ha commentato Alessandro Zollo, Amministratore Delegato di BANCOMAT.

“L’accordo strategico con BANCOMAT e l’importante trasformazione digitale dello strumento di pagamento piùutilizzato dagli italiani rappresenta il compimento di un percorso avviato da SIA da molti anni al fianco del sistema bancario italiano nell’ideazione e realizzazione di servizi innovativi. Abbiamo investito molto su Jiffy, insieme a oltre 130 banche che giàlo utilizzano, e da oggi rendiamo disponibili le sue funzionalitàinnovative al Bancomat per favorire la digitalizzazione e rendere piùefficiente il sistema Paese” ha dichiarato Nicola Cordone, Deputy Ceo di SIA.

Tag: pagamenti

Nasce Bancomat Pay: nuovi pagamenti digital per 37 milioni di italiani

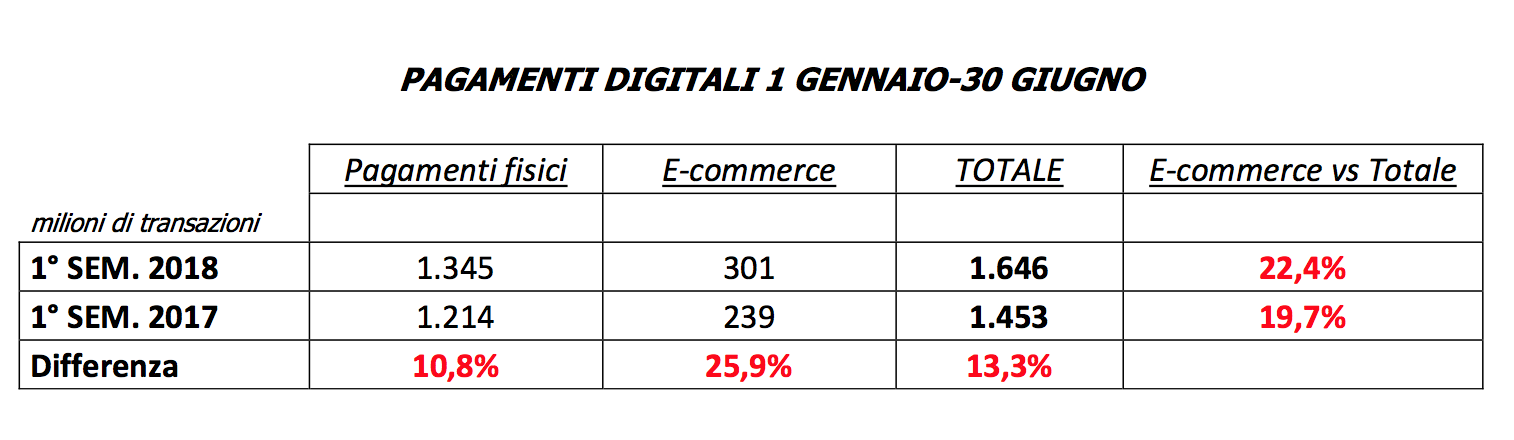

Pagamenti digitali sempre più diffusi: +10% in negozio nel primo semestre 2018

Sono sempre più diffusi i pagamenti con carta: nel primo semestre 2018 sono stati oltre 1,6 miliardi le operazioni effettuate con carte di debito, credito e prepagate (+13,3% rispetto allo stesso periodo del 2017) emesse in Italia e gestite da SIA, circa la metà del totale.

Gli acquisti online sono stati 301 milioni di euro, pari a oltre il 22% del totale, in crescita del 25,9% circa rispetto al 2017 quando erano stati 239 milioni.

Nei negozi tradizionali, i pagamenti con carta sono aumentati del 10,8% raggiungendo quest’anno quota 1,3 miliardi contro i 1,2 miliardi del 2017.

Il Gruppo SIA eroga servizi in 48 Paesi ed opera anche attraverso controllate in Austria, Germania, Romania, Ungheria e Sudafrica. La società ha inoltre filiali in Belgio e Olanda e uffici di rappresentanza in Inghilterra e Polonia. Nel 2017 ha gestito il clearing di 13,1 miliardi di transazioni, 6,1 miliardi di operazioni con carte, 3,3 miliardi di pagamenti, 56,2 miliardi di transazioni finanziarie e trasportato in rete 784 terabyte di dati.

Il Gruppo, che conta attualmente oltre 2.000 dipendenti, ha chiuso il 2017 con ricavi pari a 567,2 milioni di Euro.

Con lo SmartPos tutti i pagamenti con un solo strumento

Un nuovo SmartPos per pagamenti più facili ed evoluti. Lo strumento innovativo – che sarà disponibile in Italia da fine giugno – è stato presentato da Nexi al Netcomm Forum di Milano, evento di riferimento per l’e-commerce in Italia, ed è basato su tecnologia Android. Un mix di tecnologia e design che si pone come terminale più evoluto sul mercato italiano.

I vantaggi di SmartPOS sono l’accettazione, con un unico strumento, di tutti i sistemi di pagamento esistenti (carte di credito e debito, prepagate, carte contactless, mobile payments, QR Code e buoni pasto) e la possibilità di usare il Pos come registratore di cassa grazie all’integrazione con una stampante fiscale e un software gestionale dedicato. Inoltre lo SmartPos offre anche l’accesso a diversi servizi business tramite il Nexi App Store, dedicato al commercio e integrato nello SmartPos, che consentirà tra le altre cose la fatturazione elettronica, la prenotazione dei tavoli, il food delivery, la gestione delle carte fedeltà e molto altro.

Gli SmartPos sono prodotti da Poynt, azienda della Silicon Valley leader nell’innovazione dei terminali di pagamento e saranno distribuiti in esclusiva per l’Italia da Nexi per i prossimi cinque anni.

“Finalmente anche il POS diventa Smart: abbiamo scelto di lanciare i nuovi SmartPOS per portare, insieme alle nostre banche partner, un prodotto unico nel suo genere in Italia, innovativo, completo. E’ una rivoluzione nel punto vendita che consente di semplificare l’attività quotidiana dell’esercente, migliorare l’esperienza di pagamento del consumatore e che spinge la diffusione dei pagamenti digitali nel nostro Paese” ha dichiarato Enrico Trovati, Merchant Services Director di Nexi.

L’app AuchanSpeedy raccontata da Massimilano Gallo di Mastercard

L’app AuchanSpeedy è stata lanciata a marzo di quest’anno da Auchan Retail Italia supportato, nel progetto, da Mastercard. Abbiamo chiesto a Massimiliano Gallo, Vice President, Business Development di Mastercard di raccontarci il sistema.

![]() “L’app consente di rivoluzionare l’esperienza di spesa degli italiani perchè – spiega Gallo – permette ai consumatori di saltare il passaggio in cassa e di pagare direttamente con il proprio smartphone la spesa. Basta scansionare i prodotti con il proprio device mobile e pagarli in modo veloce, semplice e sicuro direttamente con una delle carte di pagamento registrate all’interno del wallet digitale integrato nell’app di pagamento, senza la necessità di passare in cassa.

“L’app consente di rivoluzionare l’esperienza di spesa degli italiani perchè – spiega Gallo – permette ai consumatori di saltare il passaggio in cassa e di pagare direttamente con il proprio smartphone la spesa. Basta scansionare i prodotti con il proprio device mobile e pagarli in modo veloce, semplice e sicuro direttamente con una delle carte di pagamento registrate all’interno del wallet digitale integrato nell’app di pagamento, senza la necessità di passare in cassa.

Quali gli investimenti per lanciare il sistema di pagamento?

Oggi quasi tutti i maggiori retailers, stanno lavorando per abilitare app per i pagamenti in store. Gli investimenti in tecnologia consentono di ottimizzare il processo di acquisto e il percorso dei consumatori all’interno del punto vendita, rendendo più semplice la vita del consumatore che decide di pagare in maniera innovativa. Dal punto di vista strettamente legato alla app, è generalmente richiesto un irrobustimento della sicurezza e una ottimizzazzione della user experience in app, al fine di rendere più semplice, veloce e sicuro per il consumatore il nuovo servizio di pagamento.

Quali le garanzie di sicurezza per utenti e retailer?

La sicurezza è un aspetto fondamentale di queste soluzioni ed è per questo che viene richiesta un’ autenticazione a due fattori sia per la registrazione della carta che per il pagamento, che normalmente avviene con una modalità di autenticazione biometrica. Coniugare usabilità e sicurezza è il principale quesito da risolvere in questo tipo di applicazioni e il ruolo di Mastercard è proprio quello di abilitare grazie alle sue tecnologie e competenze, soluzioni di pagamento innovative e sicure a supporto di banche, consumatori ed esercenti. Il nostro lavoro è quello sviluppare soluzioni tecnologiche a supporto dei nostri partner per semplificare la user experience dei consumatori e garantire allo stesso tempo i più alti livelli di sicurezza. Tutto questo è possibile grazie a nuove soluzioni create su misura per i nostri clienti, come ad esempio il riconoscimento biometrico o il nuovo standard MDES, per la tokenizzazione delle carte. Quest’ultima è una soluzione realizzata da Mastercard che aiuta a trasformare ogni dispositivo mobile connesso in un dispositivo di acquisto, in grado di effettuare pagamenti sicuri attraverso token univoci per ogni dispositivo.

Quali le strategie messe in campo da Mastercard per il settore retail?

L’adozione della tecnologia da parte dei retailer ha subito una grandissima accelerazione, ed è pronta per rispondere alle cresciute esigenze dei consumatori di semplificazione e velocizzazione delle abitudini di acquisto quotidiane, dalla spesa, ai ristoranti, ai trasporti pubblici. Attraverso la collaborazione con i retailer, Mastercard vuole offrire ai consumatori soluzioni di pagamento sempre più innovative grazie all’uso dei dispositivi mobile.

In futuro le modalità di pagamento saranno ancora più fluide ed omnichannel. Grazie all’internet of things, sarà difficile distinguere tra mondo fisico e mondo digitale e vivremo una sempre più elevata integrazione tra i due mondi.

Come Mastercard lavoriamo a tecnologie che cambieranno la consumer experience durante lo shopping. Tra le tecnologie che abbiamo presentato di recente, c’è ad esempio il retail mirror, un prototipo di specchio intelligente che permette di controllare la disponibilità delle taglie e pagare direttamente dal proprio camerino, quando ci si trova in un negozio. Anche questa innovazione ha completamente abbattutto la barriere tra mondo fisico e digitale consentendo di completare l’acquisto tramite app e avere i propri acquisti recapitati a casa.

Panoramica dei sistemi di pagamento attualmente usati in gdo/retail.

Il futuro del settore retail è già qui se pensiamo ai numerosi servizi digitali che sono offerti oggi ai consumatori sul loro smartphone per fare acquisti online semplicemente dallo schermo del loro smartphone. Il nostro ruolo come azienda tecnologica è di guidare questa rivoluzione e proporre ai partner del mondo retail soluzioni sempre più semplici e sicure che possano incontrare le esigenze dei consumatori.

In Italia abbiamo per esempio collaborato con grandi nomi nel settore della ristorazione come Auchan, Eataly, Roadhouse e Rossopomodoro per sviluppare delle soluzioni che consentono di pagare il conto al ristorante con lo smartphone, comodamente seduti al loro tavolo. Queste innovative soluzioni di pagamento digitali, consentono ai consumatori di effettuare pagamenti multicanale in totale velocità, semplicità e sicurezza, evitando la fila alla cassa, e offrono ai retailer nuove possibilità di ottimizzazione del loro business grazie ad una migliore gestione della turnazione ai tavoli.

Anche a Pasqua avanzano i pagamenti con carta: +17% nel tradizionale (e cresce l’online)

Sempre più tramite carta, e sempre più online: anche le vacanze di pasqua appena trascorse confermano un trend che sembra inarrestabile verso la digitalizzazione del commercio. Lo evidenzia SIA, società che gestisce circa la metà delle operazioni di pagamento con carte di debito, credito e prepagate in Italia la quale riferisce come siano stati 15 milioni circa i pagamenti con carte di debito, credito e prepagate, emesse in Italia e gestite da SIA, durante le festività di Pasqua (da sabato 31 marzo a lunedì 2 aprile 2018), rispetto ai 12,1 milioni dell’anno scorso (+23,5%) quando il ponte di Pasqua cadde tra il 15 e il 17 aprile.

Di questi quasi 4 milioni sono relativi ai pagamenti online, pari al 26,5% del totale, in crescita del 44% circa rispetto al 2017 quando erano stati 2,8 milioni.

Nel commercio tradizionale, i pagamenti con carta sono aumentati del 17,5% raggiungendo quest’anno gli 11 milioni contro i 9,3 milioni del 2017.

Nel 2017 SIA ha gestito il clearing di 13,1 miliardi di transazioni, 6,1 miliardi di operazioni con carte, 3,3 miliardi di pagamenti, 56,2 miliardi di transazioni finanziarie e trasportato in rete 784 terabyte di dati. Il Gruppo si compone di otto società: la capogruppo SIA, le italiane Emmecom (applicazioni innovative di rete), P4cards (processing monetica), SIApay (servizi di incasso e pagamento evoluti) e Ubiq (soluzioni tecnologiche innovative per il marketing), Perago in Sudafrica, PforCards in Austria e SIA Central Europe in Ungheria. Il Gruppo, che conta attualmente oltre 2.000 dipendenti, ha chiuso il 2017 con ricavi pari a 567,2 milioni di Euro.

Con Carrefour ora la spesa si paga anche con Paypal

Per la prima volta in Italia è possibile effettuare la spesa al supermercato pagando con Paypal, tramite l’e-commerce di Carrefour. Le due aziende hanno reso noto oggi la decisione di collaborare per la prima volta insieme per rivoluzionare il mondo del grocery in Italia

“In un momento in cui i più grandi player nazionali e internazionali stanno guardando con grande attenzione al trend in crescita dell’acquisto di alimenti freschi tramite e-commerce, la partnership che stiamo annunciando è un ulteriore segnale dell’impegno di PayPal nel rispondere alle esigenze degli utenti – ha detto Federico Zambelli Hosmer, General Manager per l’Italia di PayPal -. Uno dei nostri principali obiettivi consiste nel permettere a clienti e partner di ridurre la distanza tra l’utente e il servizio di cui ha bisogno. In quest’ottica, l’ambiente del grocery rappresenta la nuova frontiera di un universo nel quale i pagamenti digitali e le soluzioni proposte da PayPal possano contribuire in maniera significativa a semplificare il quotidiano di ognuno di noi”.

L’accordo permetterà così a chiunque di connettersi al sito italiano del gruppo francese e, dopo aver creato il proprio profilo all’interno del portale, di scegliere i propri prodotti preferiti, avendo a disposizione anche numerose offerte di acquisto sulle merci elencate. Una volta riempito il carrello virtuale, l’utente, che a questo punto avrà già scelto collocazione geografica e servizio di consegna o di ritiro, potrà pagare, semplicemente e con meno stress, utilizzando il proprio conto PayPal in maniera sicura e veloce, accedendo con la propria username e password.

Una semplificazione digitale, questa, che permetterà a tutti i residenti nelle 18 regioni italiane che ospitano i 1.071 punti vendita Carrefour, di ottimizzare tempi e spostamenti riducendo in maniera sensibile lo stress causato dal fare la spesa quotidiana e, allo stesso tempo, rifornendo la propria cucina, e non solo, delle migliori categorie merceologiche presenti sul mercato senza mai muoversi da casa.

“Siamo lieti di inserire PayPal tra le modalità di pagamento della spesa online di Carrefour Italia – ha dichiarato Julian Saez, Direttore Amministrazione, Finanza e Controllo di Carrefour Italia -. Questa partnership faciliterà i nostri clienti e rappresenta un vero passo avanti verso una modalità di spesa più digitale, smart e rapida, in linea con le nostre priorità strategiche”.

Jiffy arriva nei pdv Iper, La Grande I: si paga con un’app e un QRCode

Si chiama Jiffy ed è il nuovo sistema introdotto da UBI Banca e SIA nei punti vendita Iper, La grande I (Gruppo Finiper). Il risultato? Da oggi 4 negozi dell’insegna (Seriate, Orio al Serio, Rozzano e Vittuone) sono precursori di uni’nnovazione nel comparto della GDO che a breve coinvolgerà gli altri 23 punti vendita del gruppo, fino a coprire i restanti ipermercati in 7 regioni. Jiffy funziona tramite un’app, un QRcode e (naturalmente!) uno smartphone. La dinamica è facile e veloce: una volta terminati gli acquisti, aprendo l’app di pagamento e inquadrando con il proprio smartphone il QRCode generato dalla cassa, il cliente potrà completare il pagamento con un semplice tocco sulla schermata. Il servizio è attivo anche nei punti self-service.

Evidenti i benefici di questa tipologia di pagamento: il cliente può effettuare un pagamento in pochi semplici passaggi e con addebito diretto sul proprio conto corrente o sulla propria carta con IBAN mediante una transazione in ambiente bancario sicuro protetto da credenziali di accesso o dai più evoluti sistemi biometrici; l’esercente dispone, dal canto suo, di una modalità innovativa di gestione e incasso dei pagamenti.

“Oggi tagliamo un altro importante traguardo nella digitalizzazione della moneta in Italia”, afferma Natascia Noveri, responsabile Marketing di UBI Banca. “Dopo aver introdotto per primi il trasferimento di denaro via smartphone grazie alla partnership con SIA, ora portiamo il sistema peer to peer di Jiffy anche nel mondo della GDO grazie alla visione innovativa condivisa con Iper. Semplicemente inquadrando un QR Code con il proprio smartphone il cliente potrà pagare la spesa velocemente e in totale sicurezza. Nessun dato bancario viene condiviso col merchant. Siamo certi che abilitare i consumatori ad usare con maggiore frequenza e facilità il proprio smartphone per pagare nei luoghi che abitualmente frequentano, contribuirà a far crescere ulteriormente l’adesione al cashless in Italia. Questo è il primo importante passo di un percorso di continua innovazione nel P2B che porterà altre interessanti novità a breve”.

“Grazie a questo accordo Iper, La grande i rende disponibile ai propri clienti – in possesso o meno di Carta Vantaggi – una modalità di pagamento innovativa aggiungendo un importante tassello alla digitalizzazione dell’esperienza d’acquisto”, afferma la Direzione Servizi Informativi di Iper Montebello Spa. “Questa iniziativa rappresenta un ulteriore passo verso lo sviluppo tecnologico e applicativo a cui la nostra azienda guarda con favore per offrire alla clientela servizi all’avanguardia”.

“La partnership con UBI e Iper segna un’ulteriore e fondamentale tappa nell’evoluzione digitale di Jiffy dalla modalità P2P a quella del P2B”, commenta Marco Polissi, Responsabile Jiffy di SIA. “L’apertura al canale della Grande Distribuzione Organizzata dimostra ancora una volta la flessibilità e l’innovazione del servizio che tramite uno smartphone offre diverse opportunità di utilizzo: dai trasferimenti istantanei di denaro tra privati agli acquisti presso i negozi, fino ai pagamenti nei supermercati”.

Samsung Pay è arrivato, anche nella Gdo: è sempre più facile pagare via smartphone

È sempre più semplice pagare la spesa con lo smartphone: dopo Apple, arriva – è anzi già attivo da giovedì 22 marzo – Samsung Pay, il sistema di pagamento via mobile di Samsung Electronics. L’Italia è la ventiduesima nazione in cui il servizio sarà attivo, la sesta in Europa.

La sfida eterna, Apple vs Samsung

Due player forti ora si sfideranno sul mercato dei pagamenti. Apple ha optato per il lancio a maggio 2017 con tre attori – Unicredit, Carrefour Banca e Boon – per poi andare ad aggiungere progressivamente gli altri (Banca Mediolanum, American Express, Widiba, Edenred, N26, Nexi, CartaBCC di Iccrea Banca, HYPE, Buddybank, Allianz e Bunq). Samsung a marzo 2018 ha scelto fin da subito di partire con tutte le principali banche italiane: Banca Mediolanum, BNL, CheBanca!, Hello Bank!, Intesa Sanpaolo, Nexi e Unicredit.

Unicredit, Banca Mediolanum e Nexi hanno deciso di offrire ai propri clienti entrambe le soluzioni; Intesa Sanpaolo, BNL o CheBanca! hanno invece scelto di salire a bordo solo di Samsung Pay (per il momento). Tale scelta è conseguenza anche del modello di business dei due giganti: se Apple chiede alle banche associate una percentuale per ogni transazione (inferiore allo 0,15%), Samsung propone un modello di partnership, senza retrocessione economica di una fee. Oltre alle soluzioni device-based dei due produttori di smartphone, compatibili solo con alcuni modelli di device, alcuni gruppi finanziari (Intesa Sanpaolo, Unicredit, Nexi, MPS, BNL ed Hello Bank!) hanno investito anche in soluzioni proprietarie che consentono di estendere il servizio anche ai possessori di altri device (in genere Android).

70 milioni di pagamenti via mobile in negozio nel 2017

Nel 2017 in Italia sono stati transati oltre 70 milioni di euro tramite smartphone all’interno dei negozi, in netta crescita rispetto ai 10 milioni scarsi del 2016, da circa 500.000 utenti che hanno pagato almeno una volta con un servizio di Mobile Proximity Payment. Tra le componenti che hanno contribuito a questa crescita c’è certamente l’arrivo di Apple Pay e della sua portata mediatica. Samsung ha l’opportunità di dare un’ulteriore accelerata al settore, forte anche del 35% degli utenti smartphone che possiede uno dei suoi device: numeri più che interessanti per giocare un’ottima partita.

“Con la partnership fra Bennet e Samsung affianchiamo due brand importanti – ha commentato Simone Pescatore, Direttore Marketing e Comunicazione di Bennet, che da subito ha attivato Samsung Pay nei suoi punti vendita – in particolare presentiamo un servizio davvero innovativo che attraverso l’app di Samsung offre la possibilità di salvare i dati della carta Bennet Club, rendendo il momento del pagamento ancora piu’ veloce”.

Per utilizzare Samsung Pay è necessario essere in possesso di uno smartphone Samsung compatibile (per ora: Galaxy Note 8, S8 e S8+, A8, S7 e S7edge, Galaxy A5 2016-2017 e tra qualche settimana anche sugli S9 ed S9+) e una carta di pagamento appartenente ai circuiti bancari abilitati. Il servizio sia attiva accedendo all’app e registrandosi al servizio col Samsung Account, selezionando “aggiungi carta” per registrare la propria carta di credito. Per pagare è sufficiente far scorrere il dito dal basso verso l’alto sul display dello smartphone e avvicinare il telefono al POS dopo aver autorizzato la transazione con la scansione della propria impronta digitale o dell’iride (o l’inserimento di un PIN).

Samsung Pay funziona quasi ovunque venga accettata una carta di credito, debito o prepagata e supporta sia la tecnologia NFC (Near Field Communication) sia MST (Magnetic Secure Transmission), che consente di pagare su tutti i POS in circolazione, anche se non sono contactless. All’interno del Wallet, gli utenti possono virtualizzare le carte fedeltà di alcuni esercenti e accedere a una sezione “coupon” dalla quale possono usufruire di sconti dedicati.

AuchanSpeedy aiuta a saltare la cassa. Entro il 2018 sarà disponibile in 50 pdv

Si chiama AuchanSpeedy e (primo in Italia) è un servizio che permette di saltare il passaggio in cassa. Realizzato da Auchan in collaborazione con Mastercard, AuchanSpeedy è fruibile dai possessori de LaTua!Card – il programma fedeltà di Auchan Retail Italia – e si aggiunge agli attuali sistemi di cassa tradizionale e self.

Il funzionamento è immediato: attraverso l’uso di una app su smartphone, è possibile scansionare i prodotti e acquistarli con una delle carte di pagamento registrate nel proprio wallet digitale attraverso Masterpass.

Inoltre, garantisce un’esperienza di acquisto semplice e sicura, attraverso la totale integrazione con i sistemi di vendita e di cassa, e grazie ad un sofisticato back-end che consente il controllo sull’acquisto di prodotti non vendibili ai clienti di età inferiore ai 18 anni.

Il servizio è attivo nei punti vendita di ultra prossimità MyAuchan a Milano, in Corso San Gottardo, e nel supermercato Auchan di via San Bartolomeo a Brescia. I due punti vendita sono l’espressione della strategia multiformato e multiservizio del gruppo, che nel corso del 2017 ha avviato la trasformazione dei propri punti vendita sotto l’insegna unica. Con l’obiettivo di ampliare la gamma di servizi moderni e in linea con l’evoluzione dei trend, AuchanSpeedy sarà attivato in un totale di 50 punti vendita entro la fine del 2018.

“Auchan è impegnata a sviluppare soluzioni innovative per dare la possibilità di fare la spesa dove vuoi, quando vuoi e come vuoi, anche per i sistemi di pagamento. Per questo non abbiamo sviluppato uno store senza casse, ma abbiamo strutturato un negozio dove il cliente può scegliere come fare la spesa e come pagarla. In questa strategia si inserisce lo sviluppo del figitale, inteso come unione tra fisico e digitale, e diamo ai clienti la possibilità di ordinare i prodotti desiderati online ma anche direttamente nel punto vendita, decidendo come riceverli, a domicilio o con il ritiro in store”, dichiara Stefano Ghidoni, Direttore Cliente e Innovazione di Auchan Retail Italia.

“Mastercard e Auchan annunciano il lancio dell’app Auchaspeedy che, grazie all’integrazione con la piattaforma Masterpass, consentirà ai clienti di fare la spesa in maniera semplice, veloce e in totale sicurezza. Attraverso la collaborazione con i retailer, vogliamo offrire ai consumatori soluzioni di pagamento sempre più innovative grazie all’uso del dispositivo mobile” – afferma Massimiliano Gallo, Vice President, Business Development di Mastercard

(Quasi) come Amazon Go: il primo negozio senza casse in Europa è un Saturn

Entrare in negozio, scegliere il proprio acquisto, scansionare e pagare sul posto, senza dover passare dalle casse, sempre più destinate a diventare un ricordo del passato. È possibile tecnologicamente da tempo, ma finora i negozi senza casse in Europa non esistevano: il primo è un SaturnExpress, format del gigante dell’elettronica da consumo tedesco, e ha aperto in Austria all’interno del centro commerciale Sillpark a Innsbruck.

La tecnologia è quella della britannica MishiPay, e permette di scansionare e pagare tramite smartphone utilizzando l’app Saturn Express, che è collegata a una carta di credito (Visa, MasterCard, Diners) o a PayPal.

Il format SaturnExpress è un negozio compatto in cui si vendono cuffie e altoparlanti, vari dispositivi ma anche giochi elettronici e accessori innovativi. Ogni prodotto è taggato con un’etichetta RFID. All’atto del pagamento viene disattivato il dispositivo antitaccheggio del prodotto acquistato, che può quindi passare indenne dalle barriere accanto all’uscita.

«Il lancio di Saturn Express è un altro passo del nostro viaggio per rivoluzionare l’esperienza instore – ha detto Mustafa Khanwala, CEO of MishiPay – . Vogliamo portare il meglio della esperienza di acquisto online nel negozio fisico usano la tecnologia Scan, Pay and Leave (scansiona paga ed esci)».

Rispetto ad Amazon Go c’è il passaggio richiesto al cliente che deve scansionare il codice del prodotto acquistato, mentre nel negozio senza casse della compagnia di Jeff Bezos a Seattle il processo di acquisto è rilevato da una serie di telecamere, e dunque il cliente non ha nemmeno bisogno di fare alcunché. Una tecnologa complessa che non a caso ha dovuto essere testata per oltre un anno prima di essere messa a disposizione del pubblico, e non esente da problemi, tanto che più di un giornalista e blogger è riuscito (con vari gradi di successo) ad uscire dl negozio con prodotti non pagati.

Foto: Saturn / Klaus Maislinger

BrandContent

Il database online della Business Community italiana

Cerca con whoswho.it

Diritto alimentare