La Borsa della Spesa di BMTI e Italmercati Rete d’Imprese, realizzata in collaborazione con Consumerismo No Profit, è lo strumento adatto a orientare i consumatori nella scelta di prodotti stagionali freschi convenienti e salutari.

Per quanto riguarda la frutta, continua il periodo degli agrumi siciliani. Sta aumentando la produzione di arance tarocco, anche quest’anno così come l’anno scorso soprattutto di dimensioni piccole. Il caldo torrido verificatosi in Sicilia negli scorsi mesi, infatti, non ha permesso l’accrescimento ottimale dell’agrume. Tuttavia, si mantengono bassi i prezzi delle arance rosse di piccole dimensioni, da 0,80 a 1,20 euro/kg, ideali per ottime spremute. Tali prezzi sono tendenti ad un ulteriore calo, man mano che la produzione aumenterà fino a sostituire completamente quella delle arance bionde che, questa settimana, nonostante siano quasi giunte al termine della loro produzione variano da 0,70 a 1,30 euro/kg grazie ad all’abbondanza del prodotto. Tra gli agrumi sta per concludersi, seppur con un leggero anticipo, anche la produzione delle clementine. Tale anticipazione è giustificata da una partenza precoce della produzione, favorita dal clima. Tuttavia, l’ampia disponibilità mantiene stabile il loro prezzo, tra 0,70 e 1,60 euro/kg. Infine, è entrata nel vivo la produzione del kiwi italiano, soprattutto laziale, che prende il posto del neozelandese, e la cui produzione, al momento, procede regolare stabilizzando i prezzi tra i 2,50 ai 2,80 euro/kg. Tra i kiwi, sta prendendo sempre più piede il consumo di kiwi gold, dalla polpa gialla, i cui prezzi sono leggermente superiori del kiwi verde comune. Inoltre, inizia a farsi conoscere anche il kiwi rosso, dal sapore più dolce.

Tra gli ortaggi, abbonda la produzione campana e pugliese di finocchi i cui prezzi, nonostante l’aumento della richiesta si confermano stabili, tra 1,20 e 1,50 euro/kg, grazi al buon andamento della produzione. È iniziata positivamente anche la stagione del porro, questa settimana disponibile all’ingrosso da 1,30 a 1,50 euro/kg, molto richiesto per la realizzazione di diverse ricette invernali di tendenza. Tra i prodotti consigliati, non manca il cavolo cappuccio, intorno a 0,90-1,00 euro/kg, che presenta una buona qualità favorita dal clima. Ma questo è anche il momento di massima produzione del radicchio tondo che, nonostante i danni causati dalle piogge autunnale alle culture venete, non presenta prezzi alti ma che, anzi, oscillano da 1,40 a 1,60 euro/Kg. Infine, nonostante il tipico aumento della richiesta e il rallentamento della produzione a causa delle temperature più fredde di gennaio, per le lattughe non si stanno registrando prezzi al rialzo ma, al contrario, si mantengono più bassi rispetto alla media del periodo, mediamente da 1,20 a 1,50 euro/kg a seconda varietà.

Per quanto riguarda i prodotti ittici, la chiusura legata alla festività non permette un’ampia disponibilità di scelta dei prodotti nei mercati all’ingrosso, Tuttavia, tra i prodotti disponibili più convenienti si riconfermano le mazzancolle che, dopo il boom di Natale causato da un aumento degli acquisti, tornano sotto i 20,00 euro/Kg, nello specifico intorno ai 16,00 euro/kg. Abbondanti e ancora a buon prezzo le pannocchie provenienti soprattutto dall’Adriatico, che in base alla pezzatura e alla freschezza variano da 4,00 a 10,00 euro/Kg. Tra i pesci, si consiglia il consumo di cefali, dalle carni di ottima qualità e a prezzi popolari poiché poco richiesti che vanno da 2,00 a 6,00 euro/kg. Infine, per aiutare l’organismo, si consiglia il consumo di sgombro, un pesce azzurro povero disponibile all’ingrosso intorno a 3,00-5,00 euro/kg. Tra la carne, il mercato del pollo apre il 2025 con un’offerta superiore alla domanda portando così i prezzi all’ingrosso in calo, rispetto al periodo precedente le festività natalizie. Nello specifico, i prezzi del petto di pollo variano da 6,30 a 6,70 euro/kg.

Per consultare La Borsa della Spesa visita la pagina www.laborsadellaspesa.it

In questo scenario, Lidl Italia sottolinea il suo impegno contro il caro-vita con oltre 1.200 articoli a “inflazione zero” sulle oltre 3.500 referenze proposte a scaffale nei circa 780 punti vendita dell’insegna. Come certificato da NielsenIQ, nel periodo dall’1.06.2024 al 31.05.2025, il prezzo di vendita di oltre 1.200 prodotti non ha mai superato il prezzo di inizio monitoraggio. Articoli del paniere base come spaghetti, fusilli, biscotti, farina, baguette, prosciutto cotto vengono offerti a scaffale senza rincari da 12 mesi. “Tutelare il potere di acquisto dei nostri clienti è da sempre uno dei nostri obiettivi – dichiara Massimiliano Silvestri, Presidente Lidl Italia –. Abbiamo già intrapreso azioni simili in passato, in periodi in cui il tema dell’inflazione era molto più sentito, ma non intendiamo abbassare la guardia. I dati purtroppo mostrano come l’inflazione sia tornata ad alzare la testa soprattutto sul carrello della spesa. Questa è la nostra risposta concreta”.

In questo scenario, Lidl Italia sottolinea il suo impegno contro il caro-vita con oltre 1.200 articoli a “inflazione zero” sulle oltre 3.500 referenze proposte a scaffale nei circa 780 punti vendita dell’insegna. Come certificato da NielsenIQ, nel periodo dall’1.06.2024 al 31.05.2025, il prezzo di vendita di oltre 1.200 prodotti non ha mai superato il prezzo di inizio monitoraggio. Articoli del paniere base come spaghetti, fusilli, biscotti, farina, baguette, prosciutto cotto vengono offerti a scaffale senza rincari da 12 mesi. “Tutelare il potere di acquisto dei nostri clienti è da sempre uno dei nostri obiettivi – dichiara Massimiliano Silvestri, Presidente Lidl Italia –. Abbiamo già intrapreso azioni simili in passato, in periodi in cui il tema dell’inflazione era molto più sentito, ma non intendiamo abbassare la guardia. I dati purtroppo mostrano come l’inflazione sia tornata ad alzare la testa soprattutto sul carrello della spesa. Questa è la nostra risposta concreta”.

Per quanto riguarda gli ortaggi, continuano ad essere molti e decisamente convenienti i pomodori, soprattutto quelli piccoli, nonostante la siccità che sta colpendo la Sicilia, principale zona di produzione. Alle varietà già presenti, tra cui il Ciliegino, con prezzi da 1,70 a 2,00 euro/kg e i Datterino, intorno ai 2,30 euro/kg, si stanno aggiungendo le varietà dei pomodori verdi, come Cuori di bue e i Tondi lisci, con prezzi in calo che vanno da 1,30 a 1,50 euro/kg. Ancora salve dal forte caldo le melanzane per le quali, nei mercati all’ingrosso nazionali, si rilevano prezzi che vanno da 1,00 a 1,20 euro/kg. Tra i prodotti consigliati, non può mancare il radicchio che, nell’ultimo mese, ha subito un ribasso notevole del prezzo, passando dai 4,00 euro/kg di giugno a prezzi che vanno da 1,70 a 2,00 euro per la varietà Lunga Precoce e da 1,50 a 1,70 euro/kg per il Tondo Rosso. Tale calo è da attribuirsi all’arrivo delle produzioni del centro Italia, in particolare quella abruzzese, che hanno preso il posto della produzione veneta, colpita il mese scorso dal maltempo.

Per quanto riguarda gli ortaggi, continuano ad essere molti e decisamente convenienti i pomodori, soprattutto quelli piccoli, nonostante la siccità che sta colpendo la Sicilia, principale zona di produzione. Alle varietà già presenti, tra cui il Ciliegino, con prezzi da 1,70 a 2,00 euro/kg e i Datterino, intorno ai 2,30 euro/kg, si stanno aggiungendo le varietà dei pomodori verdi, come Cuori di bue e i Tondi lisci, con prezzi in calo che vanno da 1,30 a 1,50 euro/kg. Ancora salve dal forte caldo le melanzane per le quali, nei mercati all’ingrosso nazionali, si rilevano prezzi che vanno da 1,00 a 1,20 euro/kg. Tra i prodotti consigliati, non può mancare il radicchio che, nell’ultimo mese, ha subito un ribasso notevole del prezzo, passando dai 4,00 euro/kg di giugno a prezzi che vanno da 1,70 a 2,00 euro per la varietà Lunga Precoce e da 1,50 a 1,70 euro/kg per il Tondo Rosso. Tale calo è da attribuirsi all’arrivo delle produzioni del centro Italia, in particolare quella abruzzese, che hanno preso il posto della produzione veneta, colpita il mese scorso dal maltempo. Buone notizie anche per il comparto ittico poiché il maltempo di qualche giorno fa non ha limitato le attività di pesca che, invece, si sono rilevate molto positive soprattutto per il pesce azzurro, tipico di questa stagione e con prezzi molto bassi grazie all’abbondanza dei quantitativi. In particolare, si consiglia il consumo di tonnetto alletterato ad un prezzo medio intorno ai 3,50 euro/Kg, del suro intorno a 2,50 euro/kg e del lanzardo intorno ai 3,00 euro/Kg. Abbondante e tipica di questo periodo è anche la pesca di pesce spada del Mediterraneo, disponibile all’ingrosso intorno ai 14,00 euro/Kg. Infine, favorita dal fattore ambientale, continua la buona produzione delle cozze, di ottima qualità e con prezzi in netto calo rispetto a dodici mesi fa, intorno ai 3,00 euro/Kg. Per quanto riguarda le carni infine, continua il calo dei prezzi all’ingrosso dei tagli del quarto anteriore della scottona e del vitellone, i tagli utilizzati principalmente per la preparazione di stufati o brasati, che questa settimana vanno rispettivamente da 4,13 – 4,33 €/kg e da 4,19 – 4,29 €/kg.

Buone notizie anche per il comparto ittico poiché il maltempo di qualche giorno fa non ha limitato le attività di pesca che, invece, si sono rilevate molto positive soprattutto per il pesce azzurro, tipico di questa stagione e con prezzi molto bassi grazie all’abbondanza dei quantitativi. In particolare, si consiglia il consumo di tonnetto alletterato ad un prezzo medio intorno ai 3,50 euro/Kg, del suro intorno a 2,50 euro/kg e del lanzardo intorno ai 3,00 euro/Kg. Abbondante e tipica di questo periodo è anche la pesca di pesce spada del Mediterraneo, disponibile all’ingrosso intorno ai 14,00 euro/Kg. Infine, favorita dal fattore ambientale, continua la buona produzione delle cozze, di ottima qualità e con prezzi in netto calo rispetto a dodici mesi fa, intorno ai 3,00 euro/Kg. Per quanto riguarda le carni infine, continua il calo dei prezzi all’ingrosso dei tagli del quarto anteriore della scottona e del vitellone, i tagli utilizzati principalmente per la preparazione di stufati o brasati, che questa settimana vanno rispettivamente da 4,13 – 4,33 €/kg e da 4,19 – 4,29 €/kg.

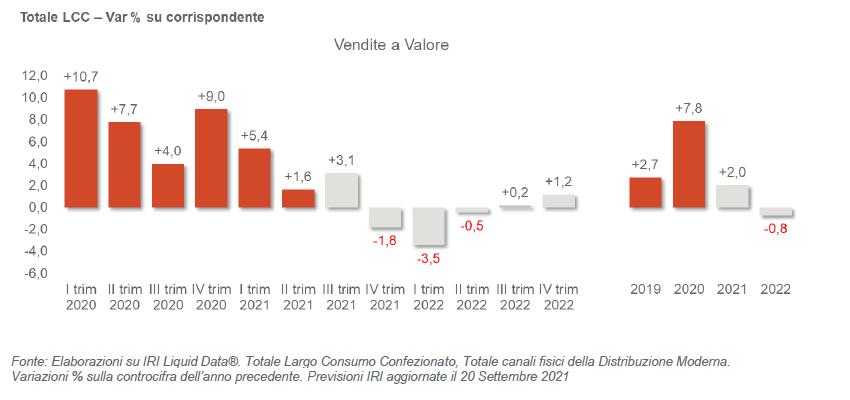

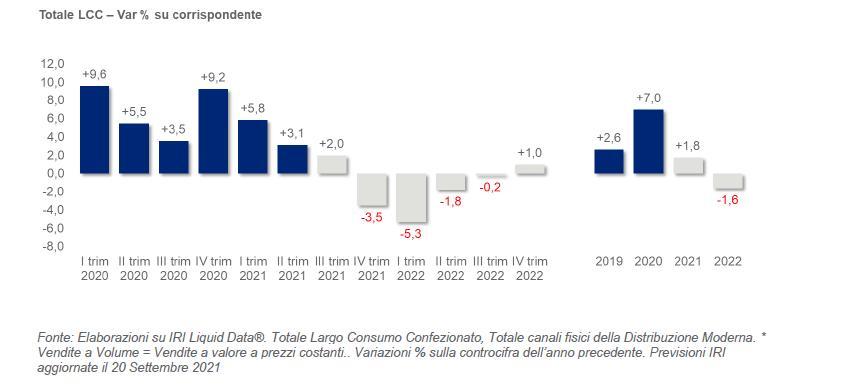

Per quanto riguarda le previsioni sugli acquisti in volume è necessario sottolineare che questi ultimi saranno influenzati dalla risalita prezzi che caratterizza il secondo semestre del 2021. Prevediamo che l’aumento dell’inflazione si esaurirà entro i primi 6 mesi del 2022. Il profilo evolutivo dell’andamento atteso dei volumi nel Largo Consumo ricalca quello dei ricavi ma sconta l’effetto dei rincari.

Per quanto riguarda le previsioni sugli acquisti in volume è necessario sottolineare che questi ultimi saranno influenzati dalla risalita prezzi che caratterizza il secondo semestre del 2021. Prevediamo che l’aumento dell’inflazione si esaurirà entro i primi 6 mesi del 2022. Il profilo evolutivo dell’andamento atteso dei volumi nel Largo Consumo ricalca quello dei ricavi ma sconta l’effetto dei rincari. Si attende quindi una chiusura del 2021 con una crescita delle vendite a volume pari al +1,8%. Il 2022 vedrà invece una flessione che si attesterà al –1,6%.

Si attende quindi una chiusura del 2021 con una crescita delle vendite a volume pari al +1,8%. Il 2022 vedrà invece una flessione che si attesterà al –1,6%.