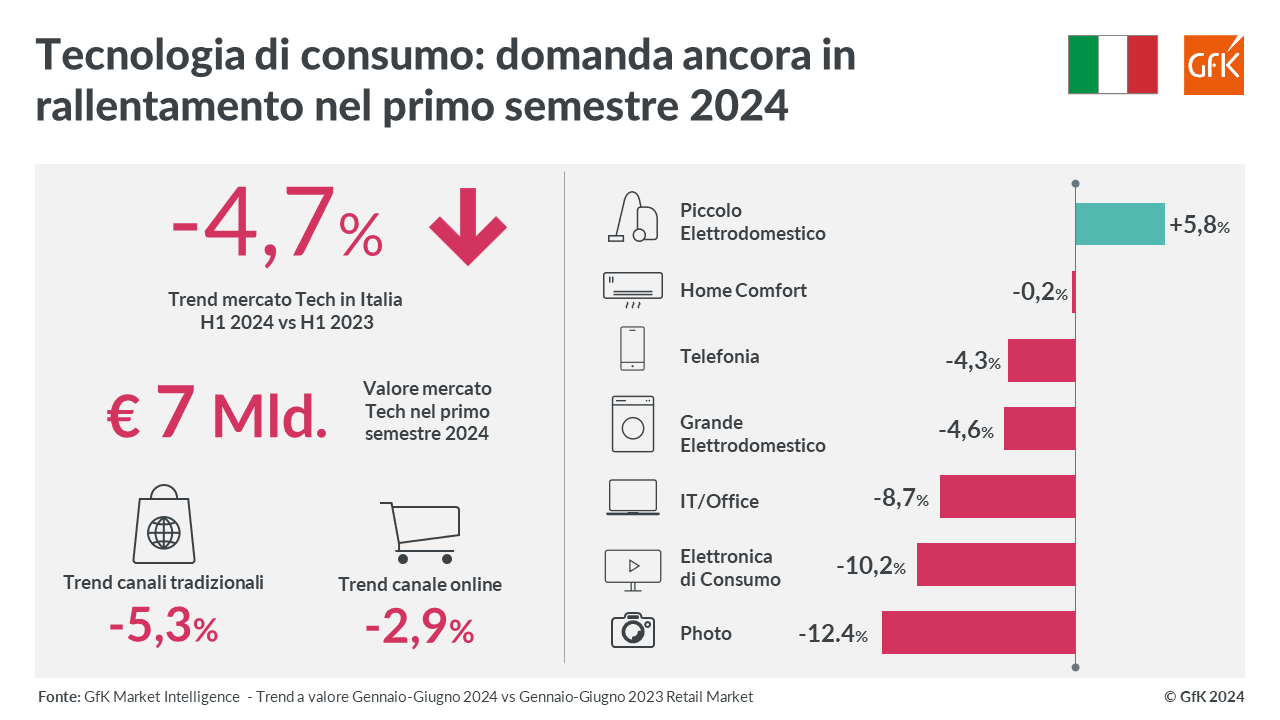

Il mercato italiano della tecnologia di consumo ha visto una leggera contrazione nel 2024 (-0,6% a valore), mentre il primo semestre 2025 è stato all’insegna della stabilità: +0,2% a valore per un giro d’affari complessivo di 7,3 miliardi di euro. A tirare le somme e indicare le prospettive del comparto è NielsenIQ in occasione delI’IFA di Berlino, la più importante fiera europea dedicata all’elettronica di consumo e agli elettrodomestici. Nei primi sei mesi del 2025, le vendite sul canale online del comparto sono cresciute del +3% nel nostro Paese, arrivando a pesare il 26,1% del totale, mentre i punti vendita tradizionali hanno subito una leggera flessione del -0,8%. Il piccolo elettrodomestico mostra segnali positivi (+1,5%), favorito in particolare dal comparto casa (aspirapolveri robot +45% e scope elettriche senza filo multifunzione +64%). Cresce anche il grande elettrodomestico (+1,7%) spinto da prodotti come lavatrici e asciugatrici ad alta capacità e frigoriferi multidoor.

Flessione del -1,3% per la telefonia, il settore più importante per giro d’affari. Anche in Italia si assiste ad una polarizzazione nelle vendite di smartphone, con il segmento premium che ottiene performance migliori rispetto alla fascia entry level. In controtendenza rispetto alla media globale è l’IT & office (-1,5%), in recupero comunque rispetto al dato di chiusura 2024 (-4,1%). Il trend più negativo è appannaggio dell’elettronica di consumo (-4,2%) ancora fortemente influenzata dal rallentamento del mercato Tv. Un segnale incoraggiante è la performance positiva dei segmenti high-end come Oled (+10.2%) e Tv sopra i 75’’ (+23,8%).

LE TENDENZE GLOBALI

I dati NielsenIQ consentono però di guardare al mercato della tecnologia di consumo e dei beni durevoli su scala globale: nel periodo compreso da gennaio a giugno 2025, il fatturato è stato pari a 403 miliardi di dollari, con un incremento del +4,6% rispetto allo stesso periodo dell’anno precedente. NIQ prevede che questa tendenza continui, con un aumento dei ricavi stimato del +2% per l’intero 2025. Nonostante le pressioni legate all’inflazione, ai dazi doganali e alle dinamiche commerciali, il comparto ha mostrato finora una notevole capacità di adattamento. I consumatori adottano comportamenti d’acquisto più consapevoli, spendono di più durante le promozioni e contribuiscono a mantenere una dinamica stabile in un contesto economico incerto.

Nella prima metà del 2025, l’Europa occidentale ha ritrovato un andamento positivo, mentre l’Asia sviluppata continua a registrare un calo delle vendite. Al contrario, la Cina è salita del +12%, grazie soprattutto agli incentivi governativi. Trend in crescita anche in Medio Oriente (+5%), nei Paesi asiatici emergenti e in America Latina. L’incertezza globale continua però a pesare: secondo lo studio NIQ Consumer Life 2025, il 70% dei consumatori dichiara di fare acquisti con maggiore prudenza. “I dati di NIQ gfknewron Consumer evidenziano una tendenza chiara: i consumatori pianificano gli acquisti in modo strategico – commenta Michael McLaughlin, Senior Vice President Tech & Durables Retail di NIQ – spesso aspettando le promozioni, ma quando decidono di acquistare, tendono a spendere più del previsto. Questo comportamento sottolinea l’importanza della percezione del valore e la continua rilevanza delle operazioni promozionali nel favorire le vendite”.

OMNICANALITÀ E RICERCA DEL VALORE GUIDANO L’ACQUISTO

La digitalizzazione del processo d’acquisto continua a crescere: nel primo semestre del 2025, il 37% delle vendite globali di prodotti Tech & Durables è avvenuto online, con un incremento del +9% rispetto al 2024. Il valore percepito resta una priorità per i consumatori globali: il 60% considera il rapporto qualità-prezzo come il criterio più importante nella scelta di un determinato brand. Nella prima metà del 2025, il settore IT ha guidato lo sviluppo, mentre altre categorie mostrano segnali di stabilizzazione. Ecco nel dettaglio i risultati:

IT (pc portatili, monitor, ecc.): +11%

Telecomunicazioni (smartphone, ecc.): +4%

Piccoli elettrodomestici (friggitrici, mixer, ecc.): +5%

Grandi elettrodomestici (lavatrici, frigoriferi, forni, ecc.): +5%

Elettronica di consumo (Tv, soundbar, ecc.): -0,8%

FOCUS SUI PRINCIPALI COMPARTI

La crescita nel settore IT è guidata principalmente dai cicli di sostituzione dei dispositivi e dalla fine del supporto per Windows 10. Le vendite di laptop sono cresciute del +13%, con un aumento del +23% per i laptop da gaming e un’impennata del +280% per i monitor 240Hz+. L’intelligenza artificiale rappresenta il 39% del mercato globale dei laptop, ma ha ancora un impatto limitato sulle decisioni d’acquisto dei consumatori. In ambito B2B, le vendite di pc con funzionalità IA sono aumentate del +195% in Europa (fonte: MI Supply Chain) e le aziende stanno investendo sempre più in questi dispositivi per supportare produttività, automazione e gestione dei carichi di lavoro, sottolineando l’importanza del ciclo di vita dei prodotti e degli aggiornamenti legati alla performance nell’accelerare l’adozione di questa nuova tecnologia sia nei mercati B2B che B2C.

Quanto all’elettronica di consumo, le vendite di televisori sono continuate a diminuire a livello globale (-2%), con l’eccezione della Cina, dove i sussidi governativi sostengono il segmento. La domanda di grandi schermi (70”+) è però salita del +14% e le Tv con tecnologie avanzate (che vanno oltre l’Lcd) sono cresciute del +26%.

SMARTPHONE: I RICONDIZIONATI DOMINANO NELLA FASCIA BASSA

Anche per gli smartphone l’andamento globale del+4% è stato sostenuto dai sussidi in Cina. I modelli premium (oltre 600 dollari) registrano un aumento del +7%, mentre quelli sotto i 600 dollari mostrano una stagnazione. I consumatori mantengono i dispositivi più a lungo, optando per la fascia alta; nella fascia bassa, si scelgono sempre più spesso dispositivi ricondizionati, che guadagnano terreno: in Francia, rappresentano il 41% delle vendite nel segmento inferiore ai 600 euro (dati NIQ digital purchase).

Nell’audio portatile gli auricolari Open-Ear balzano del +32% a livello mondiale. È l’unico sotto-segmento in espansione in tutte le regioni monitorate da NIQ, grazie alle innovazioni e ai nuovi utilizzi che ne stanno ampliando la diffusione.

IN EUROPA L’EFFICIENZA ENERGETICA È UN FATTORE CHIAVE

Per gli elettrodomestici la crescita del comparto è guidata da tre fattori chiave: sostenibilità, semplificazione e intelligenza artificiale. In Europa, le -vendite di grandi elettrodomestici con etichetta A sono aumentate dal +19% nel 2023 al +31% nel 2025, segno di una maggiore attenzione all’efficienza energetica. La crescita a volume supera però quella a valore, indicando una ricerca di soluzioni accessibili.

Vendite in calo per le friggitrici ad aria (-1%), segno di una saturazione del mercato in alcuni Paesi chiave. Nonostante questo, i modelli ad alta capacità e multi-cestello continuano a conquistare spazio (+18%). Gli aspirapolvere mostrano un trend in forte aumento: +13%, con i robot a fare da traino (+34%). Anche i modelli “Wet & Dry” progrediscono in doppia cifra, spinti dalla domanda crescente di semplificazione e automazione.

In definitiva, NIQ sottolinea che con l’ingresso nella seconda metà del 2025, il mercato globale della tecnologia di consumo e dei beni durevoli mostra segnali di cauto ottimismo. Grazie all’innovazione, a prezzi accessibili e a una resilienza regionale che ne sostiene la dinamica, il settore sembra pronto ad affrontare le incertezze politico-economiche con una fiducia misurata.

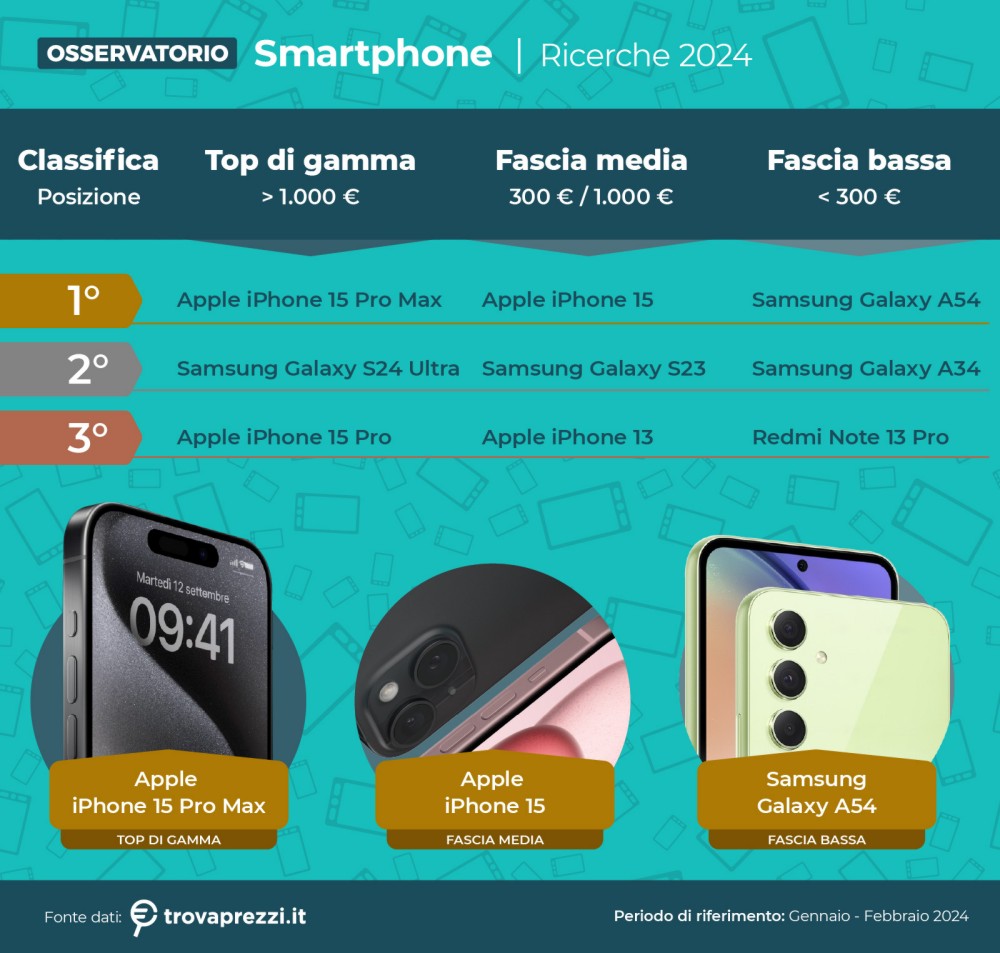

Tra gli smartphone di fascia media (300 – 1.000 euro) il podio è costituito da iPhone 15 (al primo posto), Samsung Galaxy S23 e iPhone 13. Il profilo di consumatore interessato a questo genere di smartphone è molto simile quello relativo ai top di gamma, anche se in questo caso cresce il numero di donne interessate (35%). Infine, analizzando gli smartphone di fascia bassa (sotto i 300 euro), troviamo il Samsung Galaxy A54, seguito dal Samsung Galaxy A34 e dallo Xiaomi Redmi Note 13 Pro (per la prima volta sul podio, un brand differente da Samsung e Apple). Analizzando il consumatore tipo si evince come i giovanissimi, nonostante il minore potere d’acquisto, siano molto più interessati ai top di gamma: è solo il 14% degli utenti tra i 18 e i 24 anni a interessarsi a questa fascia di smartphone. Al contrario, questa categoria è la più ambita tra le fasce di età intermedia, ovvero i 35-44enni (23%) e i 45-54enni (21%). Per quanto riguarda i territori più attivi nella ricerca online, un maggior interesse per la tecnologia si riscontra in generale al Nord rispetto al resto della penisola. Tuttavia Sardegna, Campania e Puglia fanno eccezione a questa tendenza, indicando la presenza di significativi interessi verso gli smartphone anche nel Sud e Isole.

Tra gli smartphone di fascia media (300 – 1.000 euro) il podio è costituito da iPhone 15 (al primo posto), Samsung Galaxy S23 e iPhone 13. Il profilo di consumatore interessato a questo genere di smartphone è molto simile quello relativo ai top di gamma, anche se in questo caso cresce il numero di donne interessate (35%). Infine, analizzando gli smartphone di fascia bassa (sotto i 300 euro), troviamo il Samsung Galaxy A54, seguito dal Samsung Galaxy A34 e dallo Xiaomi Redmi Note 13 Pro (per la prima volta sul podio, un brand differente da Samsung e Apple). Analizzando il consumatore tipo si evince come i giovanissimi, nonostante il minore potere d’acquisto, siano molto più interessati ai top di gamma: è solo il 14% degli utenti tra i 18 e i 24 anni a interessarsi a questa fascia di smartphone. Al contrario, questa categoria è la più ambita tra le fasce di età intermedia, ovvero i 35-44enni (23%) e i 45-54enni (21%). Per quanto riguarda i territori più attivi nella ricerca online, un maggior interesse per la tecnologia si riscontra in generale al Nord rispetto al resto della penisola. Tuttavia Sardegna, Campania e Puglia fanno eccezione a questa tendenza, indicando la presenza di significativi interessi verso gli smartphone anche nel Sud e Isole. La ricerca del prezzo migliore

La ricerca del prezzo migliore Fotocamere performanti e smarthphone pieghevoli

Fotocamere performanti e smarthphone pieghevoli

AR/VR e il metaverso per il mercato di massa

AR/VR e il metaverso per il mercato di massa

Inoltre, il risparmio desiderato dagli utenti italiani è stato pari al 14,8%. I più interessati online al mondo degli smartphone si confermano essere gli uomini, che rappresentano circa i due terzi di coloro che effettuano ricerche a riguardo (72,9% uomini contro 27,4 donne)

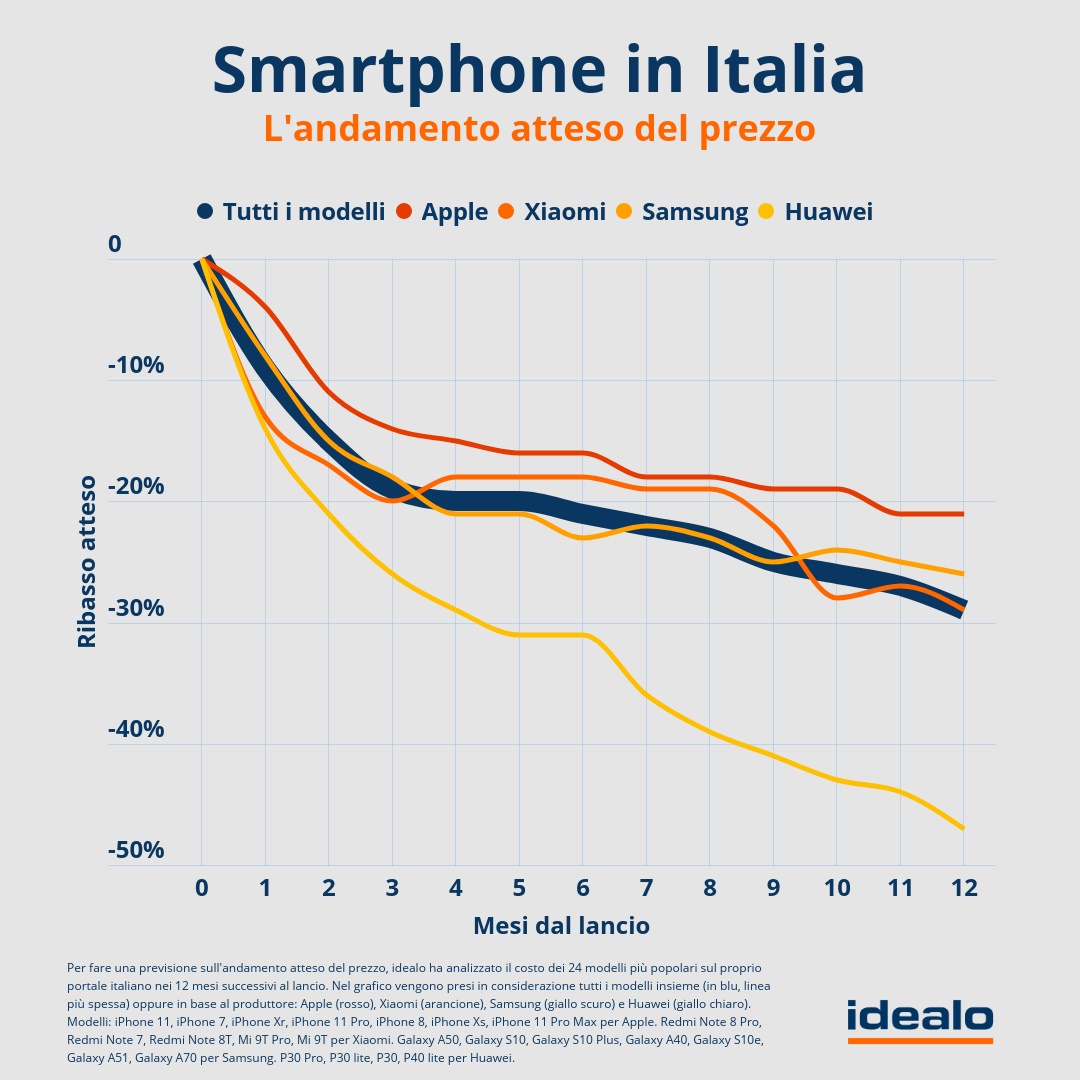

Inoltre, il risparmio desiderato dagli utenti italiani è stato pari al 14,8%. I più interessati online al mondo degli smartphone si confermano essere gli uomini, che rappresentano circa i due terzi di coloro che effettuano ricerche a riguardo (72,9% uomini contro 27,4 donne) Quanto conviene attendere dopo il lancio di un nuovo modello e quali sono i modelli che si deprezzano prima?

Quanto conviene attendere dopo il lancio di un nuovo modello e quali sono i modelli che si deprezzano prima?