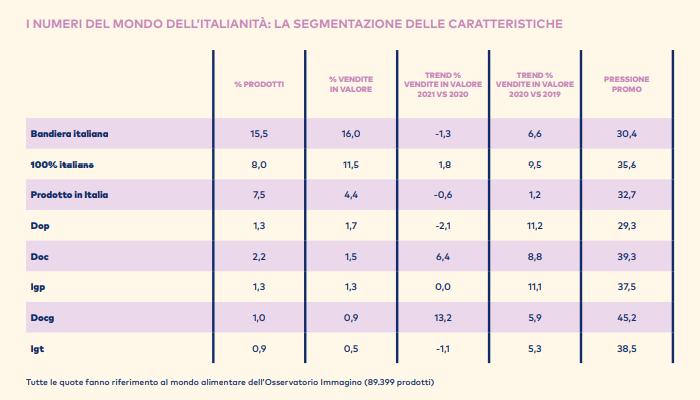

Nel 2021 la corsa del fenomeno dell’italianità nel carrello della spesa si è stabilizzata, dopo anni di espansione. I 23.944 prodotti su cui l’Osservatorio Immagino ha rilevato un’icona, un claim, un riferimento alla provenienza da un preciso territorio italiano o un’indicazione geografica europea hanno chiuso l’anno con oltre 8,9 miliardi di euro di sell-out tra ipermercati e supermercati. Rispetto al 2020, il giro d’affari è rimasto stabile al -0,1%, con una diminuzione della domanda (-2,7%) a fronte di un’offerta che, invece, ha continuato a espandersi (+2,5%). Nonostante questo scenario di sostanziale stabilità delle vendite, quello dell’italianità resta il fenomeno più pervasivo tra quelli individuati dall’Osservatorio Immagino, poiché accomuna il 26,8% delle referenze rilevate e contribuisce per il 27,5% al giro d’affari complessivo del paniere Immagino. Il marker dell’italianità più presente sulle etichette dei prodotti è la bandiera tricolore, che è stata rilevata su oltre 13 mila prodotti (15,5%) del totale che hanno realizzato oltre 5 miliardi di euro di sell-out, ossia il 16,0% del totale del paniere Immagino. Rispetto all’anno precedente, nel 2021 hanno perso il -1,3% del giro d’affari, zavorrati dalla contrazione del -3,8% della componente pull a cui si è rivolta una componente push in crescita annua del +2,5%.

Uova, mozzarelle, crescenze, surgelati vegetali e farine sono state tra le categorie in calo, soprattutto per l’effetto rimbalzo sulla domanda, dopo le crescite del 2020. Al contrario nel 2021 sono aumentati affettati, bevande base thè, pizze surgelate e avicunicoli di quarta lavorazione, in tutti i casi per un maggior utilizzo della bandiera italiana sulle confezioni. In flessione anche il business del “100% italiano”, che ha un’incidenza dell’8,0% sulla numerica rilevata e contribuisce per l’11,5% al valore complessivo delle vendite del paniere rilevato. Nel 2021 il giro d’affari dei 7.126 prodotti con questo claim in etichetta ha fatto registrare una flessione del -1,8%, attestandosi a 3,7 miliardi di euro. Un risultato legato soprattutto al calo della domanda, arretrata del -7,0% rispetto al 2020, e a cui si è contrapposta la crescita del +5,3% dell’offerta. Tra i prodotti sono risultati in crescita merendine, affettati, avicunicoli di quarta lavorazione e latte Uht, mentre a calare sono stati mozzarelle, formaggi a pasta filata e uova. Terzo claim di questo paniere, sia per incidenza sulla numerica dei prodotti sia per valore delle vendite, è “prodotto in Italia”: nel 2021 le 6.748 referenze su cui è stato rilevato hanno realizzato 1,4 miliardi di euro di sell-out, in calo del -0,6% rispetto al 2020.

A determinarlo è stato il calo dell’offerta, con la riduzione del -3,0% dell’uso del claim in etichetta. Invece la domanda è risultata in aumento del +2,4%. Tra le categorie in crescita troviamo piatti pronti surgelati, pesce surgelato panato, uova di Pasqua, uva e verdure di quarta gamma. Tra quelle in calo affettati, paste filate e olio extravergine di oliva. La performance migliore del 2021 nel paniere dell’italianità l’hanno messa a segno gli oltre 4 mila prodotti che evidenziano in etichetta di aver ottenuto la Doc (Denominazione di origine controllata), la Dop (Denominazione di origine protetta) o la Docg (Denominazione di origine controllata e garantita): nell’arco di 12 mesi il loro giro d’affari è aumentato del +4,0% arrivando a 1,3 miliardi di euro. Un risultato a cui hanno contribuito sia la componente push (+2,2%) sia quella pull (+1,9%), entrambe in espansione. Scorporando i trend delle singole indicazioni europee, spicca il ruolo trainante della Docg, che ha ottenuto nell’anno un aumento del +13,2% del giro d’affari, arrivato a sfiorare i 291 milioni di euro. Molto forte la domanda (+7,7%) e dinamica l’offerta (+5,5%).

Decisamente sopra media anche il trend del paniere Doc (+6,4%), arrivato a 486 milioni di euro di sellout, spinto da un’offerta e da una domanda aumentate di circa tre punti percentuali. Tra le categorie in crescita di tutto il paniere Doc, Dop e Docg spiccano gli spumanti charmat secchi, gli spumanti classici e i vini; tra quelle in calo soprattutto i formaggi grana e simili, a cui si deve in gran parte il risultato annuo negativo del paniere Dop (-2,1%), che, penalizzato dalla contrazione sia della domanda sia dell’offerta, si è fermato a 567 milioni di euro di sell-out. Sostanzialmente stabili, invece, sono risultate le vendite dei 1.946 prodotti contrassegnati dalla Igp (Indicazione geografica protetta) o dalla Igt (Indicazione geografica tipica): nel 2021 hanno perso lo 0,3% del giro d’affari, ammontato a 594 milioni di euro. Verdure di quarta gamma, cipolle, patate e affettati sono stati i prodotti in crescita, mentre mele, pasta di semola e vini quelli in diminuzione.

Le regioni italiane in etichetta

Le regioni italiane in etichetta

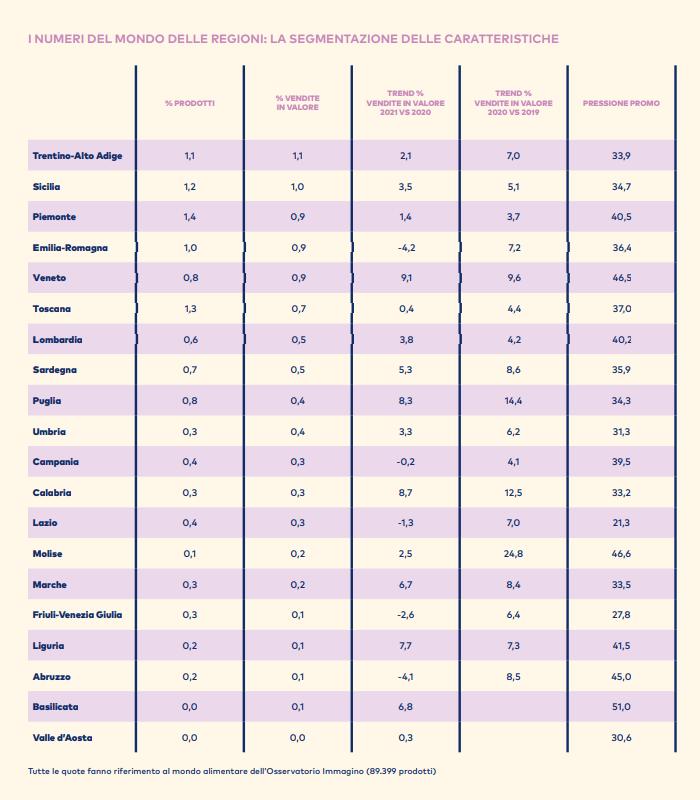

Ha continuato a crescere anche nel 2021 l’interesse per i prodotti del food & beverage che esprimono tradizioni e peculiarità territoriali. In supermercati e ipermercati è aumentato l’assortimento di referenze sulle cui etichette è esplicitata la provenienza da una specifica regione italiana. L’Osservatorio Immagino ne ha individuate 9.852 (11,0% della numerica complessiva) che hanno sviluppato oltre 2,7 miliardi di euro di vendite, ossia il +3,2% rispetto al 2020, contribuendo per l’8,3% sul giro d’affari complessivo del food rilevato. La valorizzazione della provenienza regionale ha preso spazio sull’offerta, aumentata del +2,6%, e ha beneficiato di una domanda in lieve crescita (+0,6%). Passando alla consueta classifica delle regioni che hanno sviluppato il maggior giro d’affari con i loro prodotti, ancora una volta la prima posizione spetta al Trentino-Alto Adige, con 968 prodotti (1,1% del totale) e oltre 359 milioni di euro di vendite (1,1% di quota). Leadership rafforzata nel 2021 grazie a una crescita del +2,1% del sell-out, sostenuta dall’aumento delle vendite soprattutto di spumante, latte fresco, vini Doc e Docg, speck. Seconda per giro d’affari (326 milioni di euro) è la Sicilia, con 1.109 prodotti. I principali sono stato i vini Doc e Docg, i sughi pronti, le arance e le birre, ma quelli che hanno più contribuito alla crescita annua del +3,5% delle vendite sono stati le birre, la limonata, la pasta fresca ripiena e i prodotti da forno da ricorrenza. Terza regione in ordine di importanza per giro d’affari è il Piemonte, con 301 milioni di euro generati da 1.251 prodotti. Rispetto al 2020, le vendite sono aumentate del +1,4%. Le categorie più importanti in termini di valore sono stati i vini rossi Doc e Docg, la terza lavorazione bovina (hamburger), la crescenza, la robiola e il primo sale, mentre quelle a maggior crescita nel 2021 la terza lavorazione bovina (macinato), le uova di Pasqua (> 30 g farcite/bigusto), lo spumante charmat dolce e l’acqua minerale non gassata (101-150 cl).

Al quarto posto della classifica per valore delle vendite in supermercati e ipermercati si conferma l’Emilia-Romagna, una delle poche regioni ad aver chiuso il 2021 con una contrazione, e anche significativa, delle vendite (-4,2%), ammontate a quasi 289 milioni di euro, inficiate dal calo delle vendite delle categorie più importanti, come gli affettati (prosciutto crudo) e le merendine. Ai primi posti per sellout anche vini rossi Doc e Igp, brandy, burro e passate di pomodoro. Anno molto positivo il 2021 per il mercato dei prodotti made in Veneto, le cui vendite sono aumentate del +9,1% in 12 mesi, arrivando a 279 milioni di euro ed evidenziando la miglior performance annua tra tutte le 20 regioni monitorate. E sono state le categorie più rilevanti per giro d’affari, ossia Prosecco e vini Doc e Docg (sia rossi che bianchi), a mostrare i maggiori trend di crescita. La Toscana ha uno dei panieri regionali più ricchi di prodotti (1.170 referenze) che nel 2021 hanno sviluppato 242 milioni di euro di sell-out, confermandola al sesto posto nella classifica nazionale. Nel corso dell’anno il giro d’affari del paniere toscano è aumentato del +0,4%.

Vini rossi Doc, Docg, Igp e Igt, ma anche passate di pomodoro, ceci e zuppe, sono stati tra le categorie principali mentre le crescite più significative sono state evidenziate da vini rossi Doc e Docg, vini bianchi Igp e Igt, e prodotti di pasticceria. Sopra media la crescita del giro d’affari dei 533 prodotti presentati in etichetta come collegati alla Lombardia: grazie a uno scatto in avanti del +3,8%, il loro fatturato è arrivato a quasi 163 milioni di euro. Le categorie più importanti sono state lo spumante classico non millesimato, le crescenze e i vini rossi Doc e Docg, mentre quelle più in espansione sono state gli spumanti classici e la pasta fresca.

Significativo miglioramento del business generato in supermercati e ipermercati dai 607 prodotti con l’indicazione Sardegna in etichetta. Nel 2021 hanno generato 160 milioni di euro di vendite, in crescita del +5,3% rispetto ai 12 mesi precedenti. Se i prodotti più rappresentativi restano latte Uht, vini Doc e Docg, mozzarelle e altri liquori base frutta, quelli che hanno contribuito maggiormente all’aumento del sell-out sono stati i vini bianchi Doc e Docg Italiano, i formaggi grana e simili grattugiati e il latte Uht. Sul podio delle prime tre regioni più performanti del 2021 è salita la Puglia, grazie a una crescita delle vendite in valore del +8,3%, che le ha portate a 142 milioni di euro. In questo paniere di 690 prodotti, i più “pesanti” in termini di fatturato sono stati vini rossi, taralli, mozzarelle, burrata e ceci. I maggiori contributi alla crescita li hanno forniti burrata, taralli, mozzarelle e vini rossi. Al decimo posto della classifica nazionale per regioni nel 2021 è salita l’Umbria, che ha visto aumentare il suo giro d’affari del +3,3% su base annua, arrivando a quasi 115 milioni di euro generati da 243 referenze. Presente soprattutto sulle etichette di acque minerali, passate di pomodoro e vini, ha ottenuto i migliori aumenti delle vendite in acque non gassate, vini Doc, Docg, Igp e Igt, e birre.

Sono stati 394 i prodotti individuati dall’Osservatorio Immagino che riportavano on pack l’indicazione Campania. Nel 2021 hanno realizzato 107 milioni di euro di sell-out, in calo del -0,2% rispetto all’anno precedente. Mozzarella di bufala, vini, pizza surgelata e pasta di semola sono stati i prodotti che hanno maggiormente contribuito al sell-out. Brillante annata il 2021 per i 247 prodotti presentati in etichetta come provenienti dalla Calabria. Grazie al miglioramento del +8,7% del giro d’affari, sono stati il secondo paniere regionale per crescita assoluta e sono arrivati a 102 milioni di euro di incassi. Tra i prodotti più rappresentativi si sono segnalati gli amari, il tonno e le cipolle rosse. Le migliori performance sono state quelle di amari, cipolle rosse e clementine.

Di segno opposto il 2021 dei prodotti targati Lazio: hanno accusato una diminuzione del -1,3% del giro d’affari, ammontato a 84 milioni di euro, a causa dei cali delle vendite di latte e panna freschi, di vini Doc, Docg, Igp e Igt e di passate di pomodoro. Positivo il bilancio annuo del paniere del Molise (+2,5% sul 2020), arrivato a 77 milioni di euro di giro d’affari e il prodotto più rappresentativo (ossia la pasta di semola) in crescita. Ottima performance per le Marche, i cui 273 prodotti hanno fatturato 61 milioni di euro (+6,7% sul 2020), trainati dai vini Doc, Docg, Igp e Igt. Ancora meglio il bilancio del paniere della Liguria, che ha messo a segno una crescita annua in valore del +7,7%. 40 i milioni di euro di sell-out generati dai 204 prodotti di questo paniere, con acqua minerale, vino bianco, secondi piatti surgelati e focacce tra i best seller. Sono stati 21 i milioni di euro raggiunti nel 2021 dalle vendite dei prodotti della Basilicata (+6,8%). Negative le performance di altri due panieri regionali: l’Abruzzo ha perso il -4,1% delle vendite dei suoi 172 prodotti, scese a circa 39 milioni di euro, a causa soprattutto della contrazione dei suoi vini Doc e Docg. Invece il Friuli-Venezia Giulia ha visto diminuire il sell-out annuo del -2,6% (42 milioni di euro il totale 2021), a causa del calo delle vendite di mozzarelle, latte, vini rossi Doc e Docg, e burro. Chiude la classifica la Valle d’Aosta, con 29 prodotti per 8 milioni di euro di sell-out, in sostanziale stabilità sul 2020 (+0,3%).

{kind=link}