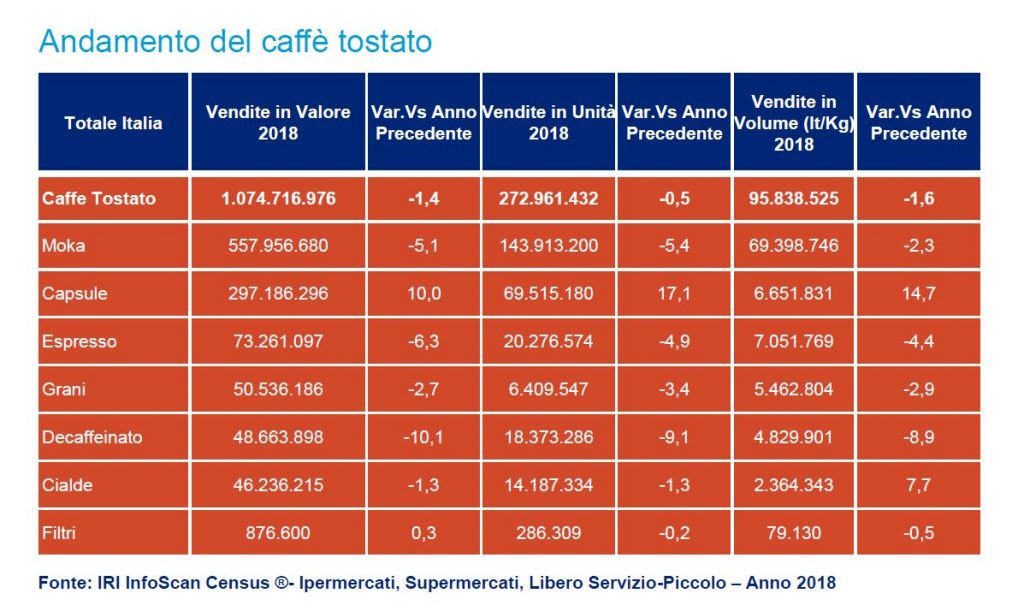

Il caffè tostato, con un giro d’affari di 1,1 miliardi di euro ed oltre 273 milioni di unità vendute, mostra nel 2018 ancora segnali di instabilità, così come già accaduto negli ultimi anni; la categoria infatti ha perso dal 2013 ad oggi circa il 3% del valore.

I profondi cambiamenti negli stili di vita e di consumo degli italiani sono, almeno in parte, alla base di questa tendenza.

Ma come performa la categoria in Distribuzione moderna, e quali potranno essere le evoluzioni del mercato? Ecco le evidenze proposte sul tema da Iri

Andamento del caffè tostato nel canale moderno

In Distribuzione Moderna (Ipermercati, Supermercati e Libero Servizio Piccolo) circa il 72% dei volumi del Caffè tostato sono spiegati dal segmento Moka, che tuttavia sviluppa il 52% del valore complessivo con un andamento in decisa flessione (-2,2% in volume e -5% in valore). Proporzioni inverse per le Capsule che

incidono solamente per il 7% sui volumi della categoria ma sviluppano il 28% del valore e che, con un posizionamento di prezzo elevato, sono l’unico segmento che sostiene la categoria con un trend del +14% in volume e +10% in valore.

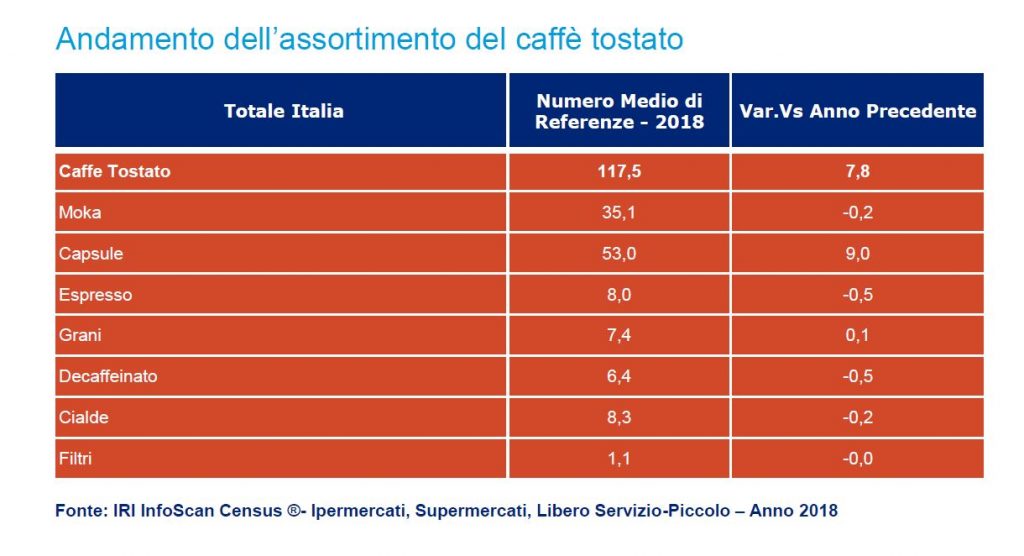

Le Capsule crescono sia in termini di vendite che in termini di offerta. L’incremento riguarda tutte le aree con una maggiore accelerazione al Sud, in cui hanno un’incidenza più bassa. Nel Nord Ovest, dove si sviluppa la maggior parte dei volumi, si registra un rallentamento. Considerando invece il caffè tostato al netto delle Capsule, è proprio il Nord Ovest a contribuire maggiormente alla flessione della categoria e in generale si contraggono gli assortimenti.

La metà dei volumi del caffè tostato sono sviluppati in condizioni promozionali anche nel segmento Capsule, in cui i nuovi lanci sembra stiano ricreando lo scenario competitivo dei segmenti più maturi guidati dalla leva promozionale e di prezzo.

Le capsule: continua la crescita

Il segmento trainante cresce con tutti i sistemi compatibili anche se a ritmi diversi. Tra questi ‘A Modo Mio’, che sviluppa circa il 32% del fatturato delle Capsule, frena la crescita (+0,5%) con un incremento significativo della pressione promozionale e conseguente calo del prezzo medio, mantenendo dinamicità a livello dei volumi (+10%).

L’andamento migliore è quello delle Capsule compatibili Nespresso, (+33,7% nella spesa e +36% in volume) con un’incidenza del 30%sul valore del segmento, il cui assortimento aumenta in maniera importante a seguito dei nuovi lanci, con 24 referenze medie a scaffale nel 2018 ed un incremento di 5 referenze rispetto al 2017.

I sistemi Dolce Gusto, che spiegano il 26% del fatturato, mantengono livelli positivi (+7,7% in valore e +12,5% in volume).

I nuovi stili di vita e le tendenze di consumo

Stiamo assistendo negli ultimi anni ad una forte accelerazione nei mutamenti delle abitudini e degli stili di vita degli Italiani che trovano origine in cambiamenti sociali profondi: la gestione della vita professionale e privata è sempre più complessa, gli spazi domestici sono più piccoli, crescono le famiglie monocomponenti e i giovani faticano a trovare l’indipendenza economica restando più a lungo in famiglia.

Questi mutamenti inducono i consumatori ad essere più efficienti nelle scelte alimentari senza rinunciare al gusto, premiando i prodotti ad alto livello di servizio come le Capsule appunto, e anche nel fare la spesa.

Una recente ricerca di Shopper Insightrealizzata da IRI a livello europeo indica che l’acquirente italiano diversifica l’acquisto di prodotti Grocery tra i canali alternativi più della media europea; inoltre i dati InfoscanCensus©confermano che nel 2018 le vendite si sono spostate dai canali tradizionali verso i canali specializzati, i discount e l’online.

Focalizzandoci in particolare su quest’ultimo, vale la pena sottolineare che il Largo Consumo Confezionato nel canale Online supera i 458mio€ con una crescita pari a quasi il 40% rispetto al 2017. IRI e-commerce Panel, l’esclusiva soluzione di trackingdelle vendite online, indica proprio il caffè macinato come prima categoria venduta nel canale digitale. Anche Amazon elenca tra le categorie più vendute quella del caffè nelle diverse tipologie.

Il caffè tostato ha mostrato buone performance nel 2018 anche nel canale Discount, grazie al contributo dell’aumento dei punti vendita. Il segmento delle Capsule cresce infine anche nel canale Drugstore.

Le nuove tendenze Alimentari: il biologico

Un’importante tendenza degli ultimi anni nel Largo Consumo Confezionato è il biologico, che ha sviluppato nel 2018 1,6 miliardi di Euro, con una crescita del 5,8% rispetto al 2017.

Il caffè macinato biologico non fa eccezione. Infatti questo segmento ha realizzato nel 2018 un fatturato di 6 milioni di Euro con un trend in valore del +18,2% e del 15% in volume.

Quali possibili scenari per il mercato del Caffè?

Nel canale moderno prezzi e promozioni sembrano guidare ancora la categoria. I nuovi ingressi nelle Capsule ed in particolare nei sistemi Nespressocompatibili potrebbero avere come conseguenza l’aumento della pressione promozionale ed un incremento dei formati convenienza.

La vera sfida per il mercato del caffè si giocherà tuttavia anche fuori dai canali tradizionali. Gli specializzati, i Drugstore, i Discount e soprattutto l’online potrebbero essere il terreno di gioco per la competition, sia sul mondo capsule che sui segmenti tradizionali.

Le nuove tendenze di consumo legate al mondo biologico ed all’ecosostenibilitàinfluenzeranno il mercato? E’ possibile ipotizzare che nel lungo termine alcuni temi legati in particolare al segmento Capsule possano indurre il mercato a proporre alternative in linea con le attuali tendenze relative al mondo del biologico e della ecosostenibilità.

“Nonostante la leggera flessione del valore della transazione media, i dati relativi all’anno appena trascorso testimoniano il costante favore che Milano riscuote presso il pubblico internazionale, in quanto capitale indiscussa della moda nel mondo” commenta Sara Bernabè, General Manager di Planet in Italia, e continua: “Il 2019 rappresenterà per il capoluogo lombardo una grande opportunità migliorare le vendite, poiché continueranno ad aumentare gli arrivi dei viaggiatori internazionali, con potere di spesa sempre più alto. Gli introiti generati dai turisti in visita, in particolare da quelli extra-europei, sono vitali per numerose realtà del segmento lusso. Basti pensare che a livello europeo, gli acquirenti internazionali spendono in media 3,7 volte di più degli acquirenti nazionali, con alcuni rivenditori che registrano fino al 60% delle vendite da clienti non domestici”.

“Nonostante la leggera flessione del valore della transazione media, i dati relativi all’anno appena trascorso testimoniano il costante favore che Milano riscuote presso il pubblico internazionale, in quanto capitale indiscussa della moda nel mondo” commenta Sara Bernabè, General Manager di Planet in Italia, e continua: “Il 2019 rappresenterà per il capoluogo lombardo una grande opportunità migliorare le vendite, poiché continueranno ad aumentare gli arrivi dei viaggiatori internazionali, con potere di spesa sempre più alto. Gli introiti generati dai turisti in visita, in particolare da quelli extra-europei, sono vitali per numerose realtà del segmento lusso. Basti pensare che a livello europeo, gli acquirenti internazionali spendono in media 3,7 volte di più degli acquirenti nazionali, con alcuni rivenditori che registrano fino al 60% delle vendite da clienti non domestici”.

")