Italiani sempre più “digitali”, informati e riflessivi nell’approccio allo shopping di prodotti non alimentari. È quanto emerge da un’indagine condotta da Metrica Ricerche per l’Osservatorio Non Food di GS1 Italy. L’indagine ha voluto approfondire il percorso pre e post acquisto adottato dagli italiani nel mondo dei prodotti non food, e in particolare, il ruolo degli strumenti digitali (come i motori di ricerca, i social e l’intelligenza artificiale) nella raccolta di informazioni e nell’orientamento agli acquisti.

“Dalla ricerca emerge che l’acquisto non è più un atto, ma un processo – commenta Samanta Correale, Business Intelligence Senior Manager di GS1 Italy – dove chi sa orientarsi, leggere, confrontare e verificare si sente più protetto e soddisfatto. Il consumatore ha imparato a muoversi nel labirinto dell’offerta e oggi vuole essere protagonista delle proprie scelte”.

COME SI DECIDE COSA COMPRARE E DOVE?

Quando iniziano a pianificare un acquisto, gli italiani vanno online soprattutto per due scopi: cercare i negozi che vendono il prodotto cercato e confrontare i prezzi per cercare quello più conveniente. La ricerca dello shop dove trovare il prodotto voluto riguarda soprattutto il bricolage (39% delle risposte), seguito da casalinghi e profumeria e cosmesi, categorie in cui i consumatori mostrano un approccio più razionale e riflessivo.

Invece quando si tratta soprattutto di comprare mobili e arredamento (43,7%) e abbigliamento, calzature, intimo e accessori (40,2%), ma anche tessile per la casa e articoli per lo sport il motore dei consumatori sono il confronto dei prezzi e la ricerca di convenienza.

Ci sono poi prodotti di routine e consumo rapido (come i detersivi per l’igiene e la cura della casa) dove a prevalere è una logica di acquisto abituale e di impulso, spesso legata all’esperienza o alla fiducia consolidata in determinati brand, tanto che il 46,3% dei consumatori decide al momento dell’acquisto, senza una preliminare ricerca di informazioni. Un atteggiamento riscontrato in misura minore anche per altre merceologie, come abbigliamento, edutainment e tessile casa.

MOTORI DI RICERCA E RECENSIONI PER INFORMARSI

Prima di decidere cosa e dove comprare, si ricorre all’online anche per cercare informazioni e leggere le recensioni di altri utenti, che sono tra i contenuti più determinanti per gli acquisti.

I motori di ricerca sono il principale strumento di raccolta delle info in quasi tutte le categorie, e soprattutto in bricolage, casalinghi, tessile, elettronica e mobili e arredamento, dove coinvolgono oltre il 50% dei consumatori. A seguire troviamo i marketplace e siti di aziende rivenditrici, che rappresentano un punto di riferimento consolidato sia per la ricerca che per il confronto tra alternative, in particolare per tessile casa, casalinghi ed edutainment.

Le recensioni online sono il punto di riferimento per articoli sportivi, edutainment e detersivi, e sono importanti anche per elettronica di consumo e casalinghi. Quanto ai siti ufficiali delle aziende sono consultati in particolare per i mobili e arredamento (48,8%) così come i comparatori di prezzo (37,4%), molto utilizzati anche per abbigliamento e bricolage.

“Le recensioni lasciate da altri utenti sono il maggior orientamento d’acquisto e l’elemento più persuasivo in tutte le categorie rilevate dell’Osservatorio Non Food – aggiunge Correale – con valori particolarmente elevati (superiori al 70%) in edutainment, articoli sportivi e bricolage. Invece gli influencer hanno un ruolo piuttosto limitato nella fase di scelta, con impatti più rilevanti per categorie ‘estetiche’ come la profumeria e la cosmetica (12,0%)”.

SUI SOCIAL SI SCEGLIE, MA POI SI VA NEL NEGOZIO ONLINE O FISICO

I social sono protagonisti prima, durante e dopo l’acquisto di un prodotto non food. Funzionano soprattutto nel momento della scoperta e della prima valutazione (oltre il 60% in quasi tutte le categorie), quando li si usa per raccogliere informazioni, confrontare, o semplicemente farsi un’idea prima di decidere cosa acquistare. La fase post-acquisto ha un’incidenza più contenuta, ma non trascurabile visto che tutorial o feedback post-vendita fungono da aiuto e supporto per l’acquirente.

Ma i social spingono anche gli acquisti: il 42,3% degli utenti dichiara di aver acquistato almeno una volta un prodotto dopo averlo visto sui social e a guidare la trasformazione dei social in strumenti di consumo sono soprattutto la Generazione Z e i Millennial. A finire nel basket di spesa sono soprattutto prodotti legati all’identità personale e al lifestyle, come abbigliamento, calzature e accessori e profumeria e cosmesi.

Va detto anche che la maggior parte degli acquisti non avviene direttamente sui social e solo una minoranza effettua il checkout attraverso le piattaforme, mentre la stragrande maggioranza clicca su un link, visita un sito esterno o si reca fisicamente in negozio.

L’INTELLIGENZA ARTIFICIALE PUÒ ASPETTARE

L’utilizzo dell’intelligenza artificiale per pianificare gli acquisti non food non è ancora un’abitudine, bensì un comportamento occasionale e sporadico. “Solo il 16,3% degli intervistati ha dichiarato di usare gli assistenti virtuali, i chatbot o gli strumenti di raccomandazione intelligente – sottolinea Correale – e di farlo specialmente per comprare prodotti di elettronica, edutainment e casalinghi”. La Generazione Z è la più coinvolta con il 32,3% che utilizza sistemi di AI durante lo shopping non food contro l’8,0% dei Boomer.

Il restante 83,7% del campione dichiara di non utilizzare strumenti di questo tipo per acquistare prodotti non food, perché preferisce il contatto e l’interazione umana (45,5%), perché non sa come utilizzarli (28,3%) o non è capace di farlo (13,6%), ma anche per una certa diffidenza nei confronti dei risultati proposti (20,6%), per timori legati alla privacy (14,7%) o per motivazioni etiche o ambientali (intorno al 5%).

L’Osservatorio Non Food di GS1 Italy raccoglie informazioni su 13 comparti: abbigliamento e calzature, elettronica di consumo, mobili e arredamento, bricolage, articoli per lo sport, prodotti di profumeria, casalinghi, prodotti di automedicazione, edutainment, prodotti di ottica, tessile casa, cancelleria, giocattoli. Di questi, lo studio mette a fuoco giro d’affari, consumi, canali di vendita, innovazioni tecnologiche e tendenze, venendo aggiornato annualmente.

I primi risultati ottenuti

I primi risultati ottenuti Si alle foto di vestiti indossati e no a prodotti esauriti mal comunicati

Si alle foto di vestiti indossati e no a prodotti esauriti mal comunicati

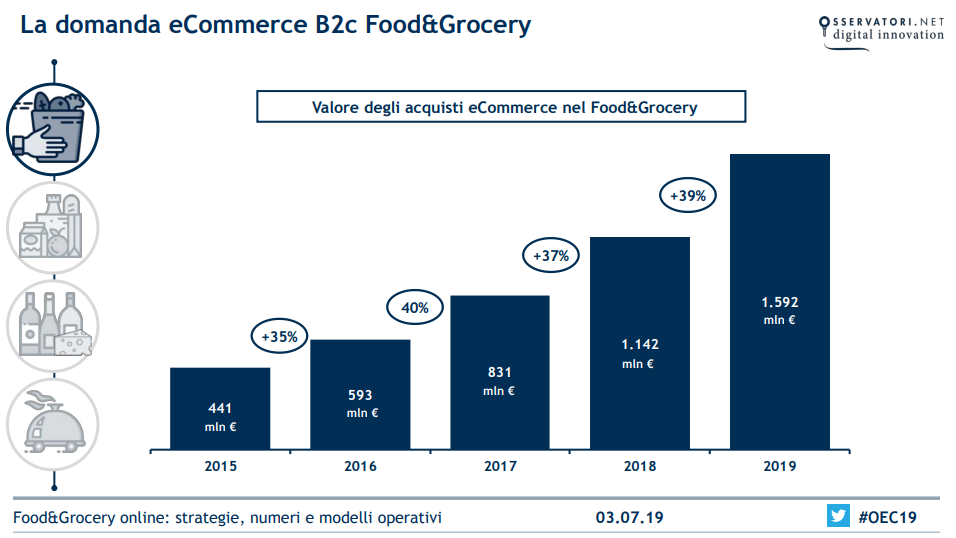

Ad ogni modo vale senz’altro la pena di analizzarne la composizione e le prospettive di crescita, con l’ausilio della fotografia scattata dall’Osservatorio eCommerce B2c, giunto alla diciannovesima edizione e promosso dalla School of Management del Politecnico di Milano e da Netcomm.

Ad ogni modo vale senz’altro la pena di analizzarne la composizione e le prospettive di crescita, con l’ausilio della fotografia scattata dall’Osservatorio eCommerce B2c, giunto alla diciannovesima edizione e promosso dalla School of Management del Politecnico di Milano e da Netcomm.