")

Crescono le vendite della GDO italiana, ma non i margini. Questa è una delle principali evidenze emerse dall’indagine sulla Grande Distribuzione Organizzata, presentata in occasione del primo GDO Annual Talk, dell’Area Studi Mediobanca.

Facile interpretare questi dati come segno di un mercato sempre più consolidato e che mostra le prime avvisaglie di saturazione. Grazie al contributo delle poste non ricorrenti sono cresciuti del 7,2% sia il risultato ante imposte che quello netto. Ciò spiega perché la redditività del capitale (Roi) dell’industria della GDO ha chiuso il 2017 al 4,8%, in calo dal 5,2% del 2016, mentre la redditività netta (Roe) si attesta al 5,3%, in crescita dal 4,9% del 2016.

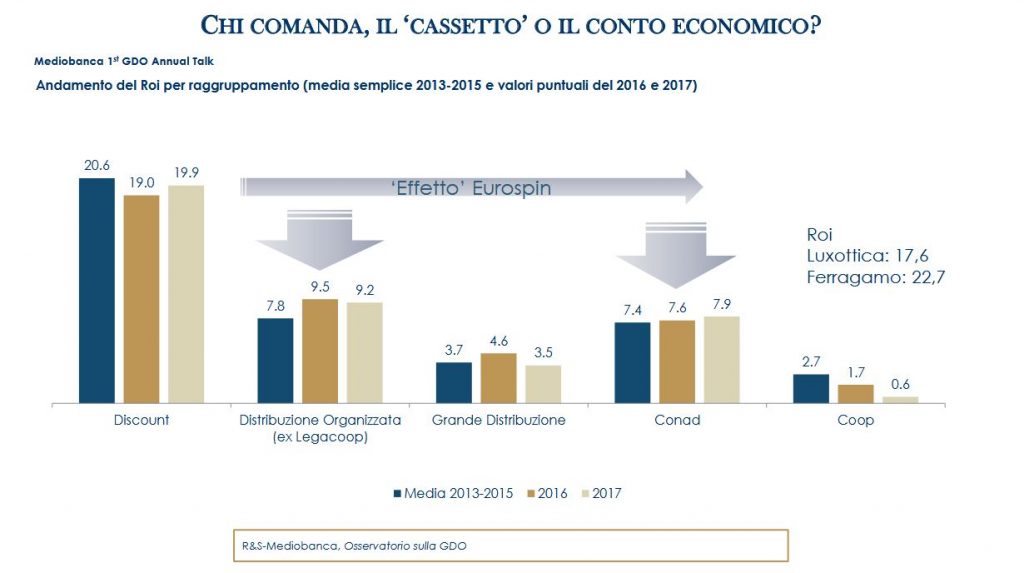

Dai Discount alla Grande Distribuzione: chi sale e chi scende

L’analisi dei dati per comparto mette in luce dinamiche differenti. Le catene di discount hanno chiuso il quinquennio con la maggiore crescita media annua delle vendite (+9,6% dal 2013 al 2017 e +9,7% solo nel 2017). Anche la Distribuzione Organizzata, che comprende forme consortili e di unione volontaria, è stata molto dinamica (+5,6% medio annuo dal 2013 e +6,1% nel 2017). Bene anche la Lega delle Cooperative (Legacoop), che annovera i due maggiori operatori del settore: Conad, che ha realizzato dal 2013 una crescita media annua del 3,1% e del 5,3% nel 2017 e le Coop, che hanno segnato un progresso medio del giro d’affari del +0,7% nel periodo e del +3,4% nel solo 2017. In calo, invece, la Grande Distribuzione, il cui fatturato è in ripiegamento in media dello 0,2% rispetto al 2013, ma che ha comunque chiuso il 2017 col segno “più” (+0,2%).

I discount si impongono anche in quanto a rendimento del capitale, con un Roi del 19,9% nel 2017, superiore a quello della Distribuzione Organizzata (9,2%) e della Grande Distribuzione (3,5%). All’interno del mondo cooperativo Conad segna il 7,9%, il gruppo Coop lo 0,6%.

In sintesi: nel 2017 i discount hanno realizzato vendite pari al 15,6% del totale, ma utili pari al 34,2%; la Distribuzione Organizzata rappresenta il 33% del giro d’affari, ma cuba utili per il 44,3%; la Grande Distribuzione muove un fatturato pari al 27,2% ma raccoglie solo il 2,5% degli utili. Il mondo cooperativo: vendite per il 24,2% del totale e utili per il 18,9%.

I Top player della GDO italiana

Scendendo ulteriormente nel dettaglio dei singoli operatori, la top5 per incremento del fatturato nel 2017 vede in testa il gruppo Crai (+14,2%), seguita dalla catena discount Eurospin (+11,1%). Terza la Végé (+9,8%) che ha preceduto MD (+8,8%) e la tedesca Lidl (+8,5%), anch’esse appartenenti al segmento discount. Hanno superato la soglia di crescita del 5% anche Agorà (+7,5%), Despar (+6,9%) e Conad (+5,3%). La top5 cambia se si analizza tutto il quinquennio. Il maggiore tasso di crescita medio annuo è, infatti, della MD (+15,6%) che precede Crai (+9,8%) e Lidl (+9,2%).

Il gruppo più redditizio in base al rendimento del capitale investito (Roi) del 2017 è Eurospin (23%), che precede MD (18,6%) e Lidl (16,9%). A seguire Agorà (12,5%), Végé e Crai (entrambe 11,7%) e C3 (11%). Performance diverse dovute a molteplici fattori (ubicazione, tipologia e assortimento dell’offerta, riconoscibilità del brand e sua fidelizzazione, superficie occupata, ecc.). In questo senso soffre soprattutto il segmento Iper il cui format deprime notevolmente le performance economiche degli operatori.

Con 1.245€ mln di utili netti cumulati nel periodo 2013-2017 Esselunga detiene il primato di risultati nel quinquennio. Sul podio anche Conad (872 mln) e Eurospin (817 mln). Più indietro Selex (618 mln), Lidl (398 mln) e Végé (320 mln). Se si rapportano gli utili cumulati del periodo alla consistenza dei mezzi propri iniziali, i discount non hanno rivali: il gruppo MD ha accumulato utili pari a 2,6 volte il patrimonio netto iniziale, Eurospin e Lidl pari a 1,6 volte. Tutti gli altri operatori hanno multipli inferiori all’unità.

La GDO internazionale

I diciotto principali gruppi della GDO a livello internazionale hanno chiuso il 2017 con ricavi aggregati pari a 1.258€ mld, in crescita del 3,3% rispetto al 2016. In particolare, la statunitense WalMart si conferma il player più forte al mondo grazie al suo imponente fatturato di 413,4€ mld, di poco superiore al Pil dell’Austria. A seguire un’altra americana, Kroger con 102,3€ mld, la francese Carrefour (78,9€ mld), la britannica Tesco (64,8€ mld) e l’olandese Ahold Delhaize (62,9€ mld). Ampiamente indietro il maggior operatore italiano, Coop con 14,8€ mld di vendite al lordo dell’Iva, soprattutto se si considera che l’ultimo operatore estero considerato, la spagnola Mercadona, ha segnato nel 2017 vendite nette pari a 21€ mld.

I big della GDO mondiale hanno una forte proiezione internazionale che permette loro di realizzare all’estero una parte consistente del proprio giro d’affari. L’olandese Ahold Delhaize, in particolare, fattura all’estero il 78,2% delle vendite, prima assoluta in questa speciale classifica. Subito dopo troviamo tre gruppi francesi: Auchan (64,3%), Carrefour (54,6%) e Casino (44,7%). Il discorso cambia per i player statunitensi che, WalMart a parte (23,8% del fatturato prodotto all’estero), operano solo sul mercato domestico. I grandi della GDO italiana hanno una dimensione esclusivamente nazionale, così come anche la britannica J Sainsbury, la canadese Loblaw e la spagnola Mercadona.

Capitolo Roi: nel 2017 si attesta al 9,9%, su livelli doppi rispetto a quelli segnati dall’aggregato italiano. Anche i grandi player mondiali mostrano tuttavia segni di riduzione della redditività lorda che era pari all’11,8% nel 2015 e all’11% nel 2016. L’australiana Woolworths è il gruppo straniero che ha fatto segnare nel 2017 il Roi più elevato (20,7%), seguita dalle statunitensi Publix Super Markets (20,5%), Target (18,6%) e WalMart (15,8%). Unendo la classifica per Roi degli operatori internazionali e italiani troveremmo Eurospin al primo posto assoluto (23%), mentre MD (18,6%) si collocherebbe quinta, appena prima di Lidl Italia (16,9%). Dall’ottava alla undicesima posizione, invece, troveremmo i gruppi Agorà (12,5%), Végé e Crai (11,7%), e C3 (11%).

L’e-commerce nella GDO alimentare in Italia e all’estero

L’e-commerce alimentare in Italia è ancora poco sviluppato, ma rappresenta un segmento in crescita nel mercato degli acquisti online. Nel 2018 il suo giro d’affari, nonostante incida solo per il 4% della domanda e-commerce italiana, è cresciuto del 34% rispetto al 2017 raggiungendo un valore di 1,1 miliardi di euro. Gli acquisti online di prodotti alimentari da supermercato hanno raggiunto nel 2017 un valore superiore ai 200 milioni di euro con un incremento di oltre il 50% rispetto all’anno precedente. Gli italiani spendono in media molto meno online: 500€ annui per i nostri web shopper contro i 1.850€ registrati in Francia.

L’incidenza dell’e-commerce sul fatturato totale è ancora bassa anche a livello internazionale (intorno al 4-5%). In Italia, Esselunga ha dichiarato vendite online nel 2017 per 180 mln (2,4% del fatturato).

L’indagine completa è disponibile per il download sul sito www.mbres.it

")