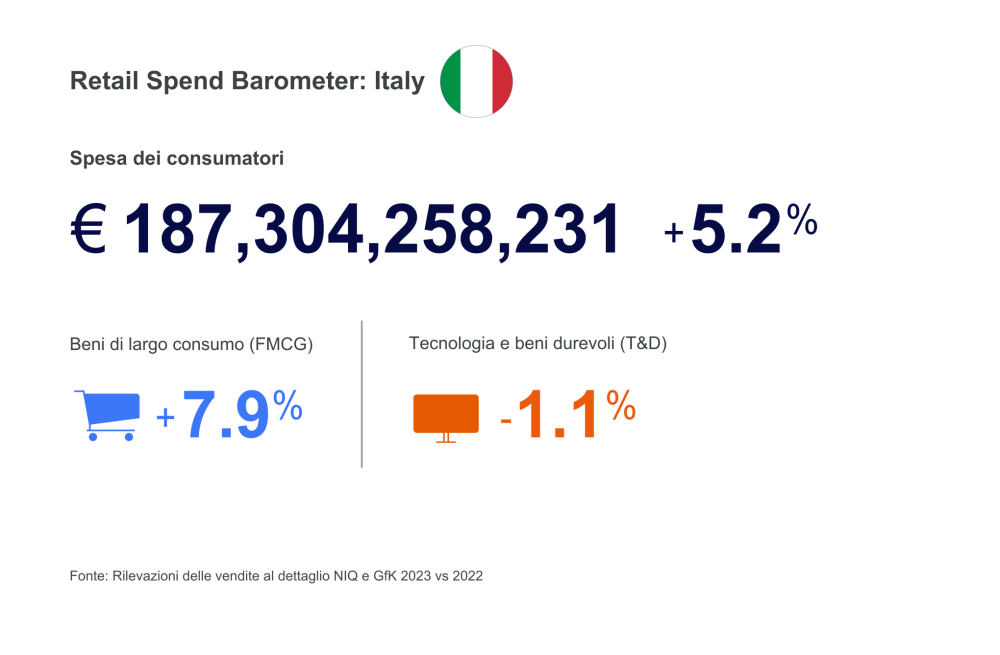

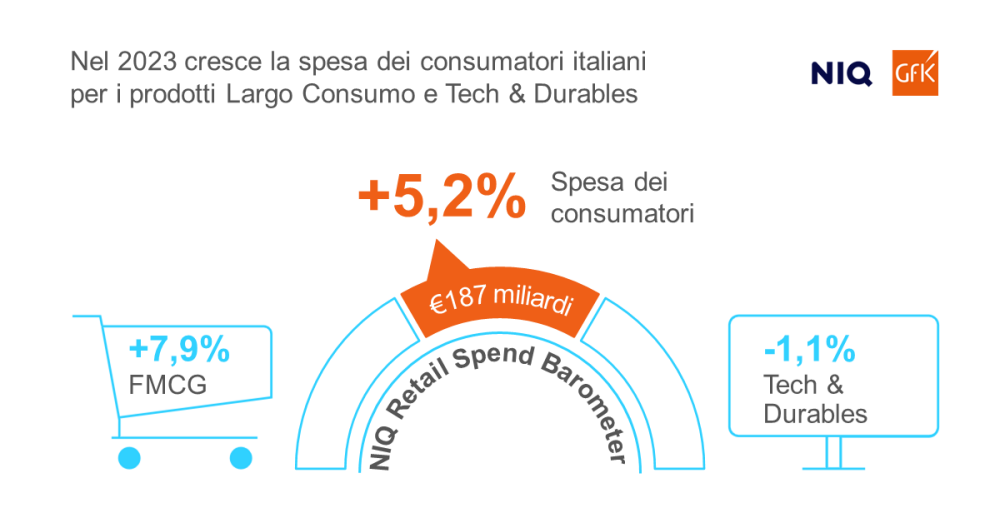

Dopo un 2023 fortemente negativo (-6,3% a valore), quello da poco concluso è stato un anno di stabilizzazione per il mercato italiano della Tecnologia di consumo. Secondo i dati di GfK – an NIQ Company, le vendite nel nostro Paese hanno visto un trend sostanzialmente stabile: -0,6% a valore e 0% a unità, per un giro d’affari complessivo di 16,2 miliardi di euro a fine anno. Nel corso del 2024, il fatturato del settore Tech&Durables ha registrato un incremento del +1% nel canale online, mentre ha subito una leggera flessione del -1,1% nei punti vendita tradizionali. A fine anno, le vendite online hanno rappresentato il 26,8% del mercato Tech complessivo, un dato sostanzialmente stabile rispetto al 2023. Nonostante la leggera crescita, il peso dell’online in Italia rimane tra i più bassi in Europa.

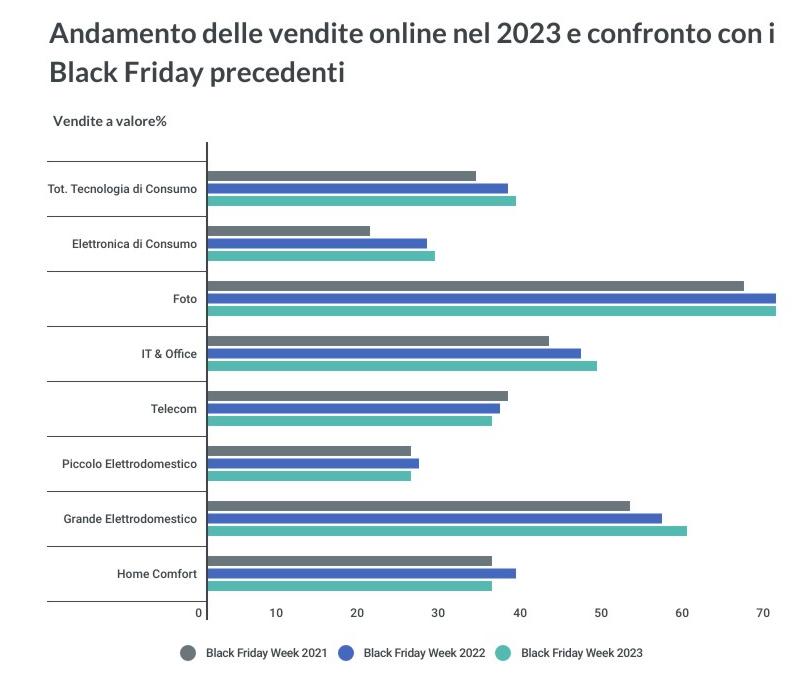

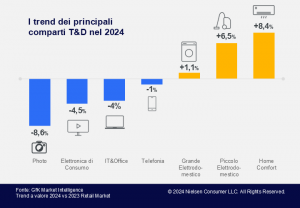

Dietro il trend stabile del mercato si celano dinamiche molto diverse che interessano i principali comparti della Tecnologia di consumo. Il settore con la crescita maggiore rispetto al 2023 è l’Home Comfort, che registra un incremento del +8,4% a valore. Anche il Piccolo Elettrodomestico mostra segnali positivi, crescendo del +6,5% su base annua, in netta ripresa rispetto alla flessione del -1,2% registrata nel 2023. Il Grande Elettrodomestico chiude l’anno in positivo con un aumento del fatturato del +1,1%.

Dietro il trend stabile del mercato si celano dinamiche molto diverse che interessano i principali comparti della Tecnologia di consumo. Il settore con la crescita maggiore rispetto al 2023 è l’Home Comfort, che registra un incremento del +8,4% a valore. Anche il Piccolo Elettrodomestico mostra segnali positivi, crescendo del +6,5% su base annua, in netta ripresa rispetto alla flessione del -1,2% registrata nel 2023. Il Grande Elettrodomestico chiude l’anno in positivo con un aumento del fatturato del +1,1%.

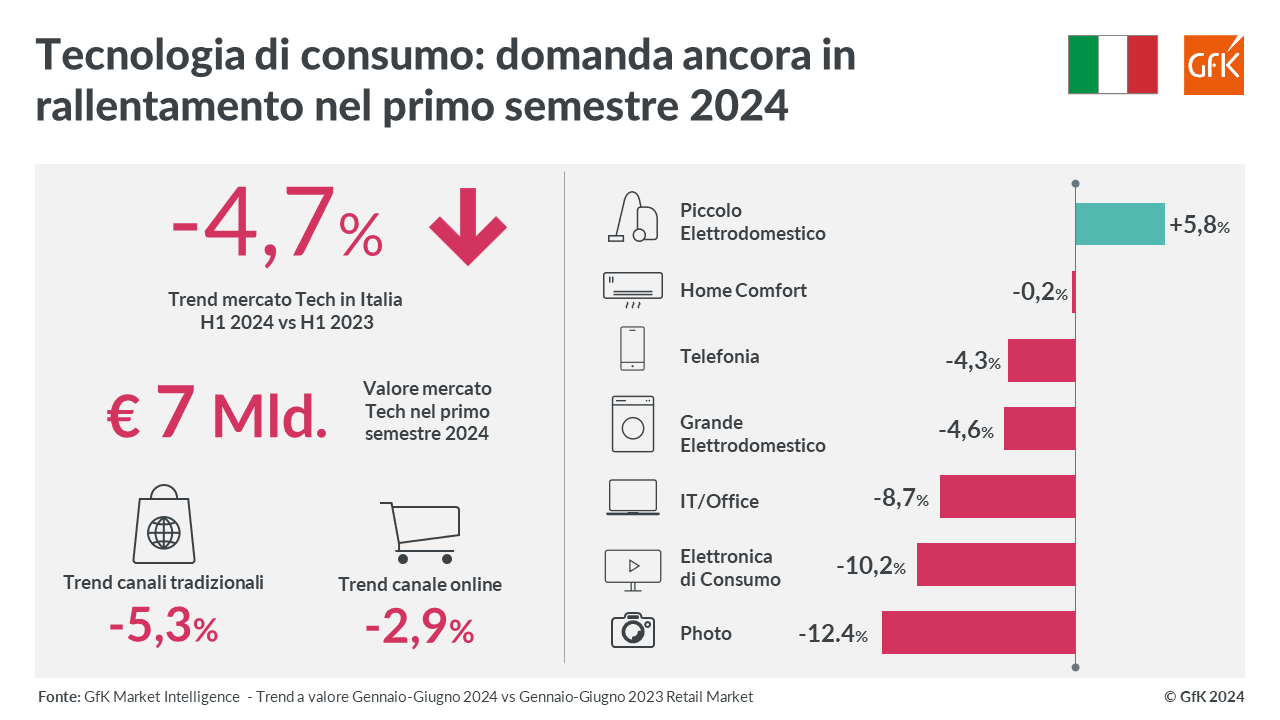

Registra un calo del -1% la Telefonia, che si conferma come il settore più importante per giro d’affari. Trend negativo anche per i settori dell’IT&Office (-4%) e dell’Elettronica di Consumo (-4,5%). Pur rimanendo in area negativa, per entrambi i settori il dato di chiusura anno è migliore rispetto a quello registrato nel 2023, quando avevano visto una contrazione rispettivamente del -8,6% e del -28,5% a valore. Il comparto più negativo in assoluto è quello della Fotografica, che chiude l’anno con un calo delle vendite del -8,6%.

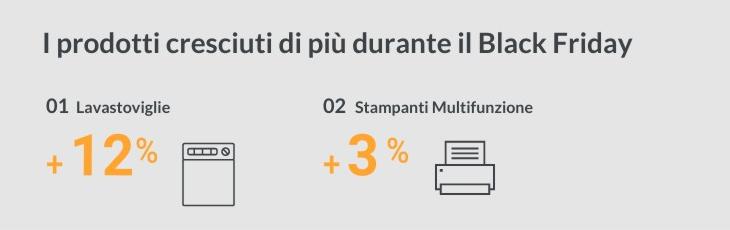

Tra i prodotti che sono cresciuti di più nel corso del 2024, troviamo le Friggitrici ad Aria (+29,7% a valore), i prodotti per lo Styling dei capelli (+19,3%), i dispositivi per la Preparazione dei cibi (+16%), gli Spazzolini Elettrici (+15,5%) e le Asciugatrici (+13%). Si conferma quindi la richiesta da parte dei consumatori italiani di prodotti in grado di semplificare la vita di tutti i giorni, ma anche l’interesse per soluzioni per cucinare in modo più sano e rapido.

Secondo le previsioni del report Global Tech & Durables Outlook 2025 – realizzato da NIQ&GfK in collaborazione con la Consumer Technology Association (CTA) – dopo alcuni anni difficili, nel 2025 il settore T&D dovrebbe crescere del +0,9% a livello mondiale. Queste previsioni riflettono una stabilizzazione del comportamento dei consumatori, favorita dal rallentamento dell’inflazione, in un contesto di fiducia ancora fragile. In particolare, si prevede una stabilizzazione per i comparti del Grande e Piccolo Elettrodomestico, con una crescita trainata dalla domanda di prodotti che semplificano la vita, come lavastoviglie, aspirapolvere e dispositivi per l’igiene dentale. Anche il settore IT&Office dovrebbe tornare a crescere, grazie all’effetto sostituzione dei pc acquistati durante la pandemia e all’introduzione di nuove funzionalità legate all’Intelligenza Artificiale che dovrebbero stimolare la domanda. Nel 2024, produttori e retailer dovranno concentrarsi su prodotti che offrano un valore significativo per i consumatori, rispondendo alle esigenze specifiche dei diversi territori e intercettando le tendenze di consumo emergenti.

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

Per quanto riguarda il mercato dei beni tecnologici e durevoli invece, nel secondo trimestre del 2024 in Italia frena il calo delle vendite, raggiungendo un fatturato nel periodo aprile – giugno di quasi 14,8 miliardi di euro, pari a un -0,7% vs Q2 2023. In particolare il settore technical consumer goods (TCG), che include elettronica di consumo, telefonia, IT, prodotti per l’ufficio, fotografia e altri beni tecnologici, presenta un ricavo nel secondo trimestre pari a 2,7 miliardi con un -4,5% vs Q2 2023.

Quattro approcci al futuro che dividono gli italiani

Quattro approcci al futuro che dividono gli italiani Intelligenza artificiale, emergenza climatica e parità di genere

Intelligenza artificiale, emergenza climatica e parità di genere Leve sociali e comunicazione

Leve sociali e comunicazione

Previsioni per il 2024

Previsioni per il 2024