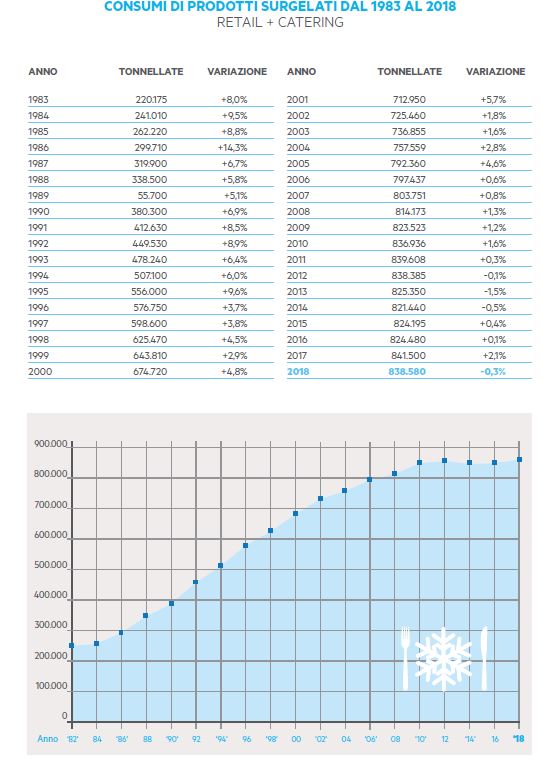

Stabili (anche se non brillanti) i prodotti surgelati nel 2018, che hanno chiuso l’anno a -0,3%, in linea con i volumi del biennio 2016-2017, quando invece fu registrato un forte boom di vendite. A regalarci un’istantanea del mercato è IIAS – Istituto Italiano Alimenti Surgelati, nel suo “Rapporto annuale sui Consumi dei prodotti surgelati”.

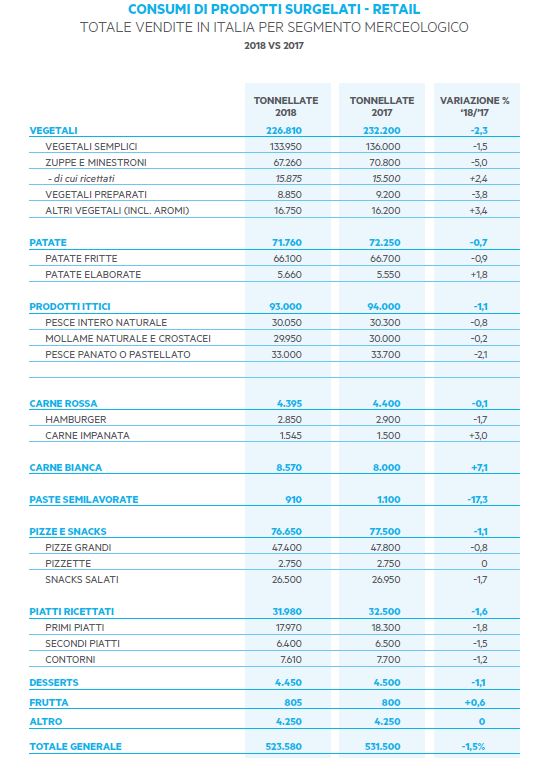

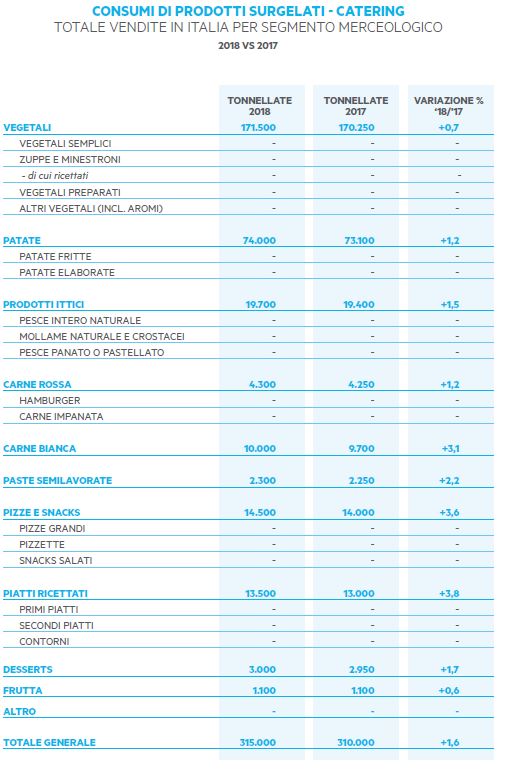

Dallo studio emerge che nel 2018 sono state acquistate 838.580 tonnellate di prodotti “sottozero” (vs. le 841.500 del 2017), con i vegetali (398.310 tonnellate), l’ittico (112.700 tonnellate), le patate (145.760 tonnellate) e le pizze (91.450 tonnellate) che restano tra i prodotti più amati dal consumatore. Se il consumo “in casa”, si è attestato a quota 523.580 tonnellate (-1,5% sul 2017), sorprende invece il dato del catering: che ha superato le 315.000 tonnellate, crescendo del 1,6% rispetto all’anno precedente.

“In linea con quanto accaduto nel comparto alimentare in generale, anche in quello dei surgelati – afferma Vittorio Gagliardi, Presidente IIAS – la lieve flessione emersa nel 2018 ha riguardato solo i consumi domestici, mentre il ‘fuori casa’ ha registrato una importante crescita, che ha bilanciato l’andamento del mercato, mantenendo invariato il risultato finale in termini di consumi complessivi sul 2017 (anno da considerarsi ‘eccezionale’ per i frozen food)”.

E le previsioni per il 2019?

“E’ ancora prematuro – precisa Gagliardi – fare dei consuntivi, dal momento che il 2019 si è aperto in un clima di grande incertezza per tutta l’economia italiana. Tuttavia, se consideriamo i dati di consumo disponibili dei primi quattro mesi del 2019 nel comparto surgelati, notiamo un andamento positivo che fa bene sperare: i vegetali recuperano con un +0,4% sul 2018 (registrando un’interessante crescita di passati/zuppe/minestroni pronti al consumo); prosegue il rilancio delle carni, in particolare bianche; le patate fermano la loro inspiegabile decrescita; l’ittico mantiene le posizioni conquistate; il mercato delle pizze così come quello dei ricettati rimangono stabili, ma strettamente connessi alla mutevole situazione economica italiana”.

Consumi in Italia

Pur non raggiungendo i livelli pro capite toccati in UK (31,5 chilogrammi pro capite) il nostro paese si posiziona bene in termine di consumi di frozen food, attestandosi a 13,8 Kg annui a testa (compreso il catering), per un valore di mercato tra 4,3 e 4,6 miliardi di euro. E di fatto sono oltre 25 milioni le nostre famiglie che hanno consumato frozen food (circa il 95, 5% del totale).

Interessanti le performance dei surgelati nel fuori casa: fuori dalle mura domestiche, i consumi hanno infatti superato nel 2018 le 315.000 tonnellate. E se tra il 2015 e il 2018 i consumi complessivi di surgelati in Italia sono aumentati del +1,7%, passando da 824.195 tonnellate a 838.580 tonnellate; nel ‘fuori casa’, i consumi di frozen food hanno avuto un tasso di crescita quasi doppio: +3%, con un incremento che ha portato da 305.600 a 315.000 tonnellate.

Le tipologie preferite

Sebbene, in valori assoluti, per i vegetali si segnali una flessione del -1% rispetto al 2017 (che ha toccato nel retail un -2,3%, compensato poi dal +0,7% del catering), sono loro a confermarsi in testa ai consumi dell’intero comparto (47,5% del totale), raggiungendo nel 2018 quota 398.310 tonnellate, grazie anche all’exploit di zuppe e passati ricettati (+2,4%).

Performance interessanti anche per i prodotti ittici, che si confermano il secondo segmento del comparto: nel 2018, ne sono state consumate 112.700 tonnellate, con una diminuzione nel retail del -1,1%, ma con un aumento nel catering del +1,5%.

Continuano a crescere nel 2018 i consumi di patate surgelate, che raggiungono quota 145.760 tonnellate, con un lieve incremento del +0,3% rispetto al 2017. Da sottolineare nel canale retail, l’incremento delle patate “elaborate”, con versioni innovative sempre più in linea con le esigenze dietetiche della popolazione.

Le pizze si confermano un prodotto molto gradito dal consumatore, con consumi pari a 91.450 tonnellate (quarto segmento del comparto con una quota del 10,9%). Rispetto al 2017, si è registrato un -1,1% nel retail (che totalizza l’84% dei consumi totali) e un +3,6% nel catering. Innovazione continua, qualità raggiunta e costante ampliamento dell’offerta sono i fattori vincenti di questo segmento. Senza glutine, vegetariana, con farine integrale o di Kamut, tonda, quadrata, piccola, grande, fina o spessa: le aziende offrono al consumatore una scelta di pizze che soddisfa ogni esigenza, unendo tradizione e fantasia in quello che rimane l’alimento più gradito degli Italiani.

Tengono nel 2018 anche i consumi dei piatti ricettati, che si attestano complessivamente a 45.480 tonnellate (5,4% del totale), un valore analogo a quello del 2017 (45.500). Un calo è stato registrato nel canale retail (-1,6%), cui ha risposto anche stavolta un incremento nel catering (+3,8%), permettendo – in valori assoluti – di avere consumi positivi rispetto agli anni precedenti.

Contro ogni attesa, il 2018 segna anche una ripresa del segmento delle carni. Benchè si tratti di una nicchia molto circoscritta, possiamo comunque constatare che complessivamente, i consumi di carni rosse e bianche hanno totalizzato 27.265 tonnellate (+3,5% rispetto al 2017). L’aumento – rilevante soprattutto per le carni bianche (+4,9%) – ha riguardato, per la prima volta dopo anni, anche le carni rosse (+0,5%) e ha interessato sia il retail sia il catering.

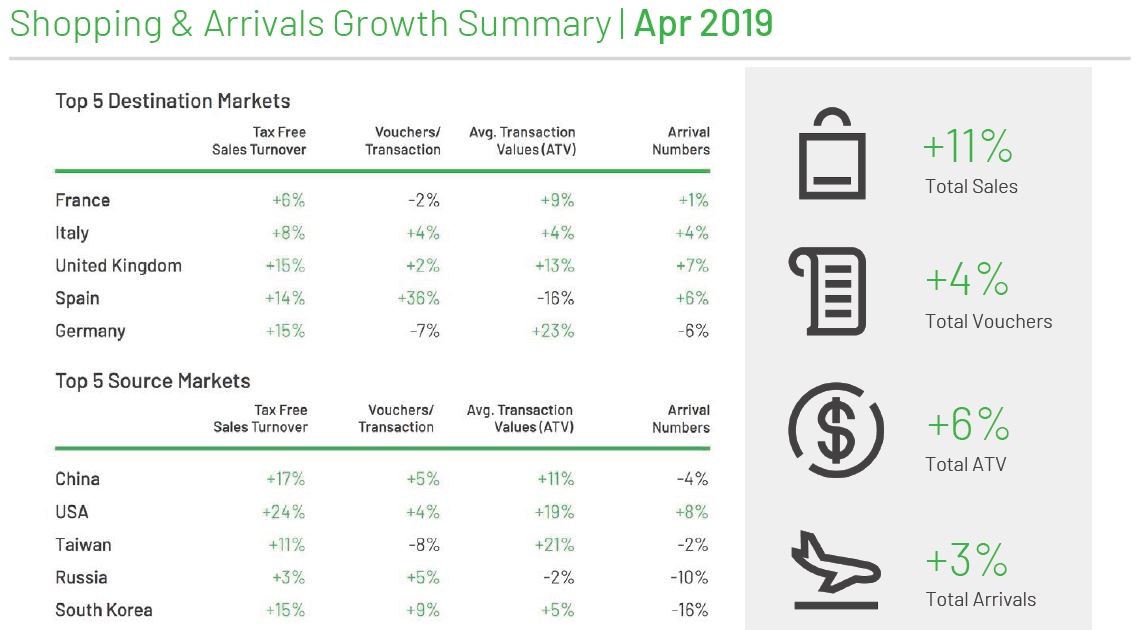

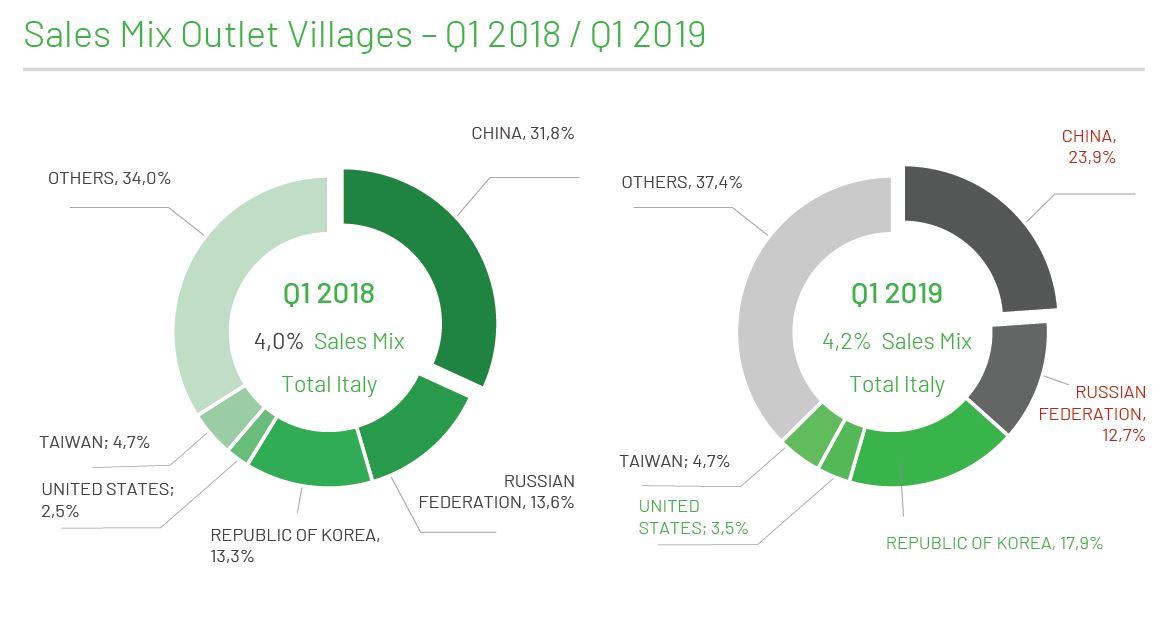

All’interno dello scenario tax free, sottolinea Sara Bernabè, General Manager di Planet, sono gli outlet a rivelarsi i più dinamici. Mentre infatti i full price store perdono un po’ rispetto al 2018 (7,7 vs 7,5), cresce invece il sales mix degli

All’interno dello scenario tax free, sottolinea Sara Bernabè, General Manager di Planet, sono gli outlet a rivelarsi i più dinamici. Mentre infatti i full price store perdono un po’ rispetto al 2018 (7,7 vs 7,5), cresce invece il sales mix degli

")

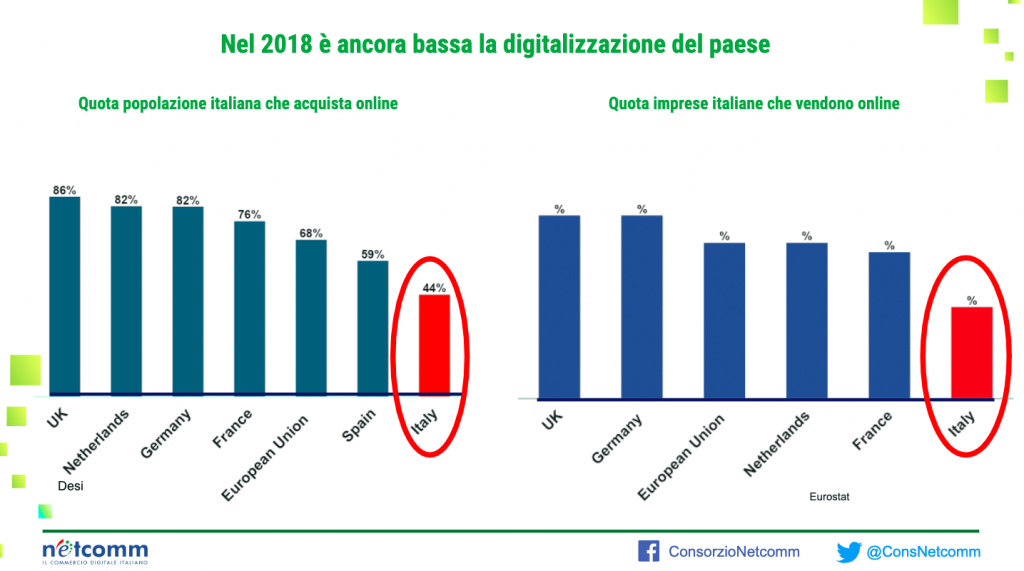

“Continua in modo lineare la crescita del mercato eCommerce B2c in Italia, ma una riflessione va fatta in una prospettiva internazionale” commenta Roberto Liscia, Presidente di Netcomm. “Secondo recenti stime[1], rispetto agli altri Paesi europei, l’Italia detiene la quota di popolazione che compra online più bassa in assoluto: solo il 44% degli italiani acquista online, contro il 68% della popolazione europea. Non solo, l’Italia si aggiudica l’ultimo posto anche in termini di competitività nel settore dell’eCommerce. Questo ritardo si può spiegare nella correlazione diretta tra le competenze digitali di un Paese e la competitività delle aziende. Solo il 10% delle imprese italiane, infatti, vende online proprio per la scarsa capacità di applicare le tecnologie disponibili per espandere il proprio business. Gli e-shopper, che hanno esigenze sempre più puntuali e personalizzate, comprano all’estero proprio perché in Italia non trovano un’offerta che risponda in modo efficiente alla propria domanda”.

“Continua in modo lineare la crescita del mercato eCommerce B2c in Italia, ma una riflessione va fatta in una prospettiva internazionale” commenta Roberto Liscia, Presidente di Netcomm. “Secondo recenti stime[1], rispetto agli altri Paesi europei, l’Italia detiene la quota di popolazione che compra online più bassa in assoluto: solo il 44% degli italiani acquista online, contro il 68% della popolazione europea. Non solo, l’Italia si aggiudica l’ultimo posto anche in termini di competitività nel settore dell’eCommerce. Questo ritardo si può spiegare nella correlazione diretta tra le competenze digitali di un Paese e la competitività delle aziende. Solo il 10% delle imprese italiane, infatti, vende online proprio per la scarsa capacità di applicare le tecnologie disponibili per espandere il proprio business. Gli e-shopper, che hanno esigenze sempre più puntuali e personalizzate, comprano all’estero proprio perché in Italia non trovano un’offerta che risponda in modo efficiente alla propria domanda”.

“L’eCommerce è inoltre sempre più percepito come complementare al canale fisico con gli operatori tradizionali che abilitano modelli omni-canale e le cosiddette Dot Com che cercano di stabilire con i clienti un canale di contatto fisico. L’eCommerce gioca poi un ruolo decisivo nel promuovere nuovi modelli di relazione con i consumatori che, pur partendo dall’online, costituiscono un fattore di innovazione che si propaga a tutto il Retail”.

“L’eCommerce è inoltre sempre più percepito come complementare al canale fisico con gli operatori tradizionali che abilitano modelli omni-canale e le cosiddette Dot Com che cercano di stabilire con i clienti un canale di contatto fisico. L’eCommerce gioca poi un ruolo decisivo nel promuovere nuovi modelli di relazione con i consumatori che, pur partendo dall’online, costituiscono un fattore di innovazione che si propaga a tutto il Retail”.